1 Dicembre 2015

Nell’interesse di chi lavora l’industria del risparmio gestito in Italia? Se le cifre della Mediolanum sono indicative dello stato generale di tutto il settore, sembra che più che per dare risultati al risparmiatore, il tutto serva per lo più a portare commissioni a gestori con prestazioni scadenti.

Stavo leggendo la presentazione dei risultati dei primi 9 mesi di Mediolanum, quando la mia attenzione è stata attirata da questa tabella (a pagina 48), che mostra il rendimento medio dei fondi/sicav del gruppo fondato da Ennio Doris, e il loro posizionamento nella graduatoria, sui diversi archi temporali (da inizio anno, a 1 anno, a 2 anni, ecc.).

Ritorno medio netto totale sui patrimoni gestiti da società del gruppo Mediolanum

A leggere questi numeri, uno può essere portato a pensare che le gestioni Mediolanum abbiano avuto qualche difficoltà nell’ultima annata (il rendimento da inizio anno al 30 settembre, per esempio, è negativo dell’1,24%, e si colloca al 13°posto), ma che nel complesso i gestori siano piuttosto bravi perché si collocano al primo o secondo posto nelle classifiche a lungo termine (v. colonna Ranking).

Tuttavia, se guardiamo meglio, notiamo che:

1. Un rendimento del 21,59% a 5 anni vuole dire il 4% all’anno che è meno di quanto rendeva una BTP a 10 anni in quell’epoca (4,3-4,5%). Se poi consideriamo che con questa performance erano pure al secondo posto, possiamo concludere che anche il resto dell’industria del risparmio gestito non ha granché da vantare.

2. Nella tabella che Mediolanum ha incluso nella presentazione, l’intervallo di misurazione dei rendimenti nel marzo 2009, proprio nel momento di minimo di mercati, così da mostrare un rendimento successivo molto positivo. Cosa succede invece se includiamo nel calcolo i rendimenti per il 2008, che fu un anno molto negativo?

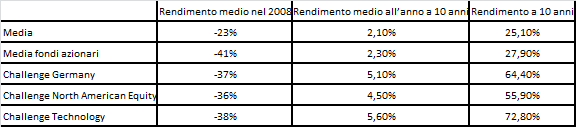

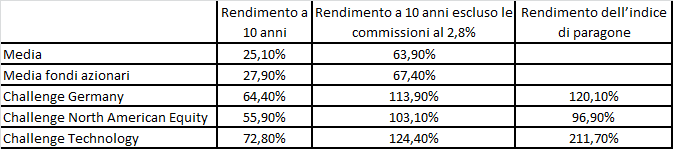

Ho deciso così di guardare meglio quelle categorie di fondi nei quali Mediolanum è presente da almeno 10 anni, e ho calcolato la media del rendimento nel 2008, il rendimento medio annuo degli ultimi 10 anni e il rendimento (cumulativo) a 10 anni.

Elaborazioni Personali, Mediolanum Challenge e Best Brand KIID – Fonte documenti KIID, Morningstar

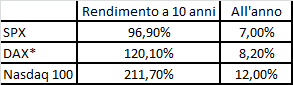

Ho paragonato queste cifre al rendimento di qualche indice azionario:

Fonte: Bloomberg (gli indici SPX e Nasdaq sono total return, e includono i dividendi re-investiti)

I fondi Mediolanum hanno reso poco, in generale, a 10 anni. Hanno reso circa il 35-50% in meno rispetto all’indice paragonabile. Il gestore non è stato bravo. I rendimenti positivi che si osservano dal 2009 sono il frutto di un’astuzia di misurazione, legittima certo ma pur sempre un’astuzia che regge finché si tagliano fuori gli anni peggiori e si esclude il confronto con forme alternative di investimento. Peraltro, la differenza fra la media generale di tutti i fondi (esclusi quelli di liquidità) e la media dei fondi azionari indica che non c’è stato nessun beneficio a diversificare ed aumentare il livello di rischio preso.

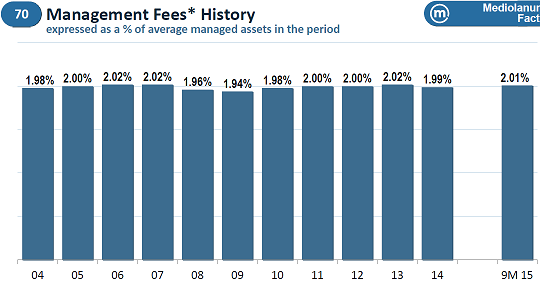

Perché rendono poco? A parte le capacità del gestore, il motivo principale sembrano essere le commissioni pagate per il servizio di gestione. La presentazione di Mediolanum dice che la commissione di gestione (management fee) è intorno al 2% annuo:

Media commissioni di gestione – Mediolanum

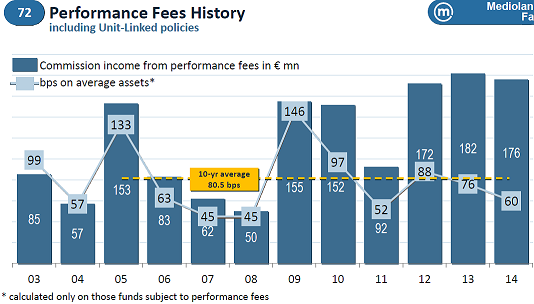

In più, c’è da pagare una commissione di incentivo, detta anche «di performance» (performance fee), che sempre negli ultimi 10 anni è risultata essere mediamente dello 0,8% annuo. Significa che se il fondo fa meglio di un parametro scelto come riferimento di mercato, allora – oltre alla commissione di gestione ordinaria – il gestore incassa un’ulteriore commissione: in teoria, è il premio per essere stato particolarmente bravo a gestire i soldi dei clienti, e quindi un incentivo a fare sempre meglio.

Commissioni di incentivo – Mediolanum

Nel complesso, dunque, i clienti Mediolanum hanno pagato mediamente il 2,8% (=2+0,8) all’anno per 10 anni per avere un rendimento medio del 2,1% all’anno negli ultimi 10 anni.

A questo punto riguardiamo i rendimenti a 10 anni al lordo delle commissioni:

Elaborazioni personali

Se escludiamo le commissioni, il rendimento è ben più vicino al rendimento dell’indice di riferimento. Nel confronto con la media dei fondi azionari, le commissioni incassate dal gruppo guidato da Ennio Doris hanno “mangiato” dal 40% al 60% dei rendimenti a 10 anni.

La conclusione obbligata è che sarebbe stato meglio scegliere un prodotto meno costoso rispetto ai fondi Mediolanum.

Commissioni di performance senza performance

Perché la commissione di performance risulta così alta a dispetto del fatto che il rendimento non sia un granché? Il motivo per cui il meccanismo di incentivazione risulta palesemente svantaggioso per il cliente è che strutturato in un modo tale da sfruttare la volatilità del mercato.

Nel caso della Mediolanum, la commissione di performance viene cioè calcolata mese per mese avendo come riferimento un parametro inappropriato, ovvero il tasso Euribor a 3 mesi. Altra cosa molto grave è l’assenza del cosiddetto high water mark, una clausola che non fa scattare il “premio” al gestore fino a quando non vengono recuperate (eventuali) perdite pregresse. Senza questa clausola, e se il periodo di calcolo è mensile, succede che per ogni mese che il fondo sale, si paga l’extra-commissione al gestore, anche se il mese precedente e quello successivo il valore del fondo è sceso, e magari è anche sotto il livello di partenza a inizio anno. Più il fondo fa su e giù, maggior è la commissione.

Nel caso specifico della Mediolanum, il calcolo prende l’aumento in percento del valore unitario lordo del ultimo giorno del mese e lo confronta con il mese precedente. Se positivo, viene annualizzato e confrontato con Euribor a 3 mesi (x 1,5 per i fondi Equity/Flexible). Se la differenza è positiva e fino al 5%, la società riceve il 3% della differenza, oltre il 5%, riceve il 5%.

Per fare un esempio, se il fondo fa -1 a gennaio, +1 a febbraio e prosegue così nei mesi successivi, l’investitore ha un rendimento di 0 a fine anno , ma le commissioni di performance ammonteranno allo 0,3 per cento (5% del 1 per ogni dei 6 mesi quando il rendimento è positivo). Se invece il fondo fa -2, e poi +2, le commissioni di performance saranno dello 0,6 per cento . In conclusione, l’investitore paga per un fondo volatile, non per uno che rende, e in fin dei conti non si capisce bene nemmeno cosa stia incentivando. Certo, il gestore spera che il fondo sale ogni mese ma il fatto che riesce a guadagnare anche quando produce un rendimento di 0 non è una buona garanzia per l’investitore.

In teoria, questo tipo di meccanismo in Italia non sarebbe praticabile. Tuttavia, «in ambito comunitario permangono aree di disomogeneità nei diversi Stati sul tema dei costi gravanti sui prodotti della gestione collettiva e, in particolare, sul profilo delle commissioni di incentivo», rileva la Consob. Basta perciò che un fondo debitamente autorizzato sia domiciliato in Lussemburgo o in altri Paesi Ue e il gioco è fatto: può essere distribuito in Italia, magari da un gruppo italiano, senza rispettare il divieto italiano. Quest’estate la Consob è intervenuta per richiamare gli operatori invitandoli ad anteporre l’interesse dei clienti al loro. Circa il 70% del patrimonio dei fondi collocati in Italia è estero o più probabilmente ha una “vestizione estera” (è cioè controllato da un soggetto italiano).

Per capire quanto sia svantaggiosa questa situazione per il risparmiatore, si consideri questo dato: nei primi nove mesi del 2015 le commissioni di performance avevano fruttato a Mediolanum un incasso di 178 milioni di euro di cui 166 milioni di euro dai clienti italiani, in aggiunta alle commissioni di gestione, ma il rendimento per i clienti è stato negativo. In breve: commissioni di performance senza la performance grazie al meccanismo descritto sopra.

Qualche consiglio

- Guardare attentamente le commissioni di gestione applicate. Questi vengono rinonosciute al gestore comunque, mentre i rendimenti non sono garantiti. A mio avviso, tramite un Exchange traded fund (ETF), che è un fondo a “gestione automatizzata” e viene scambiato in Borsa, è possibile avere gli stessi rendimenti a un costo annuale inferiore allo 0,5 per cento.

- Non investire in fondo che non abbiano un benchmark (il parametro di riferimento) adeguato: per esempio, un fondo azionario Italia deve confrontarsi con l’indice FTSE MIB.

- Scegliere solo fondi e gestori che chiedono una commissione di performance solo una volta all’anno e applicano comunque la clausola di high water mark.

- Confrontare il rendimento del fondo proposto con il benchmark e con un ETF a 5 e 10 anni per capire se vale la pena prendere questo gestore. Anche se ovviamente i rendimenti passati non sono una garanzia del futuro rendimento (che per definizione incerto), possiamo farci una discreta idea sulle capacità del gestore.

* * *

Andrew Sentance è un analista finanziario indipendente, e produce ricerca per conto di vari clienti. Lui si considera in concorrenza con tutta l’industria del risparmio, e spera di vincere la sua battaglia. Ad ogni modo, consiglia sempre ai suoi clienti di evitare i fondi con commissioni alte.

*

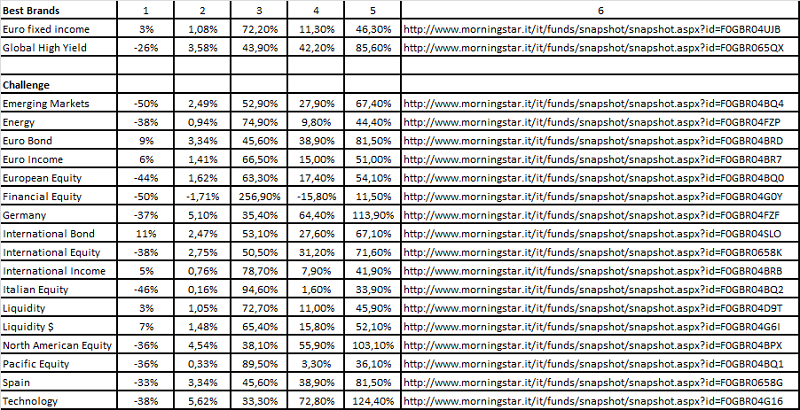

Appendice – Dettagli per fondo

La tabella sotto include i dettagli di ogni fondo Mediolanum:

1. Rendimento nel 2008

2. Rendimento medio annuo a 10 anni

3. Commissioni medie in % del rendimento lordo (rendimento + commissioni)

4. Rendimento al netto di commissioni a 10 anni

5. Rendimento al lordo delle commissioni medie a 10 anni

6. Link alla scheda del fonto sul sito della società di analisi Morningstar

TAG:

commissioni di gestione, commissioni di performance, ETF, high water mark, mediolanum, Risparmio gestito

CAT:

fondi di investimento, gestione del risparmio

11 Commenti

Devi fare per commentare, è semplice e veloce.

Altri contenuti su Risparmio e Rischi

L’educazione finanziaria a scuola non basta, bisogna coinvolgere le famiglie

Francesca Mandelli

Pubblicato - 06/Lug/2023

Salone del Risparmio, Lucchini: «Sull’educazione finanziaria serve una scossa»

redazione

Pubblicato - 18/Mag/2023

Quale ottimo articolo.!!! É scritto da un incompetent…. La prima cosa che salta all’occhio è un ragionamento privo di dati essenziali. Questo fa la media delle performance. La media dei polli. Se non conosce , e non le conosce assolutamente, la ponderazione dei patrimoni, il calcolo sarà del tutto sbagliato. Secondo…. Essere primi é sempr meglio che essere utili. Terzo. Vallo a dire a quelli che hanno titoli di aziende fallite che è meglio comprare un titolo…

Quale ottimo articolo.!!! É scritto da un incompetent…. La prima cosa che salta all’occhio è un ragionamento privo di dati essenziali. Questo fa la media delle performance. La media dei polli. Se non conosce , e non le conosce assolutamente, la ponderazione dei patrimoni, il calcolo sarà del tutto sbagliato. Secondo…. Essere primi é sempr meglio che essere utili. Terzo. Vallo a dire a quelli che hanno titoli di aziende fallite che è meglio comprare un titolo…

Wolgang

1. Mi sembra che lei non ha letto l’articolo bene perché non ho detto da nessuna parte che è meglio comprare un titolo, ho detto è meglio un ETF, replicare un indice a basso costo. Leggilo bene di nuovo, magari migliora;

2. Essere primi è meglio di essere ultimi ma in questo caso neanche utilizzare i primi conviene all’investitore perché i rendimenti sono così bassi;

3. Il calcolo della media delle perfomance è utile per mostrare se i gestori sono stati bravi o no per ogni singolo fondo. Non lo erano, il mio punto sopra. La ponderazione per NAV mostra se i consulenti sono stati bravi ad allocare gli investimenti fra i vari fondi. Non riesco a misurare questo e non ho detto niente nel merito.

Altro?

E direi che un rendimento sotto il tasso senza rischio a 5 anni potrebbe mostrare non son bravi ad allocare bene il capitale perché allocato avrebbe reso più di questo. Mi piacerebbe vedere il rendimento ponderato a 10 anni per dire di più. Stranamente non lo forniscono quando ci ne sono degli anni brutti nel mezzo.

Essere primi é meglio che essere ultimi…

E’ la solita storia di manipolazione della realtà scegliendo dati (spesso volutamente incompleti) e periodi di calcolo a proprio uso e consumo. Potrei fare la stessa cosa con tutte, ma proprio tutte, le gestioni al mondo e dimostrare che sono condotte da specialisti incompetenti…escluso, ovviamente, me stesso. Chi l’ha scritto o è il classico sedicente super esperto, bravo e unico analista finanziario esistente o, per interessi personali, è in evidente malafede.

Ho scritto in anticipo soprattutto rispetto alla Banca d’Italia sui problemi alla Banca Popolare di Lodi, Banca Italease, Banca Monte Paschi e Banca Carige. In più, avevo ragione sulla mis-applicazione dalla parte della Banca d’Italia di un aumento alle RWA alla BPM. Per dire che sembra più probabile che sono bravo che in malafede. Comunque, cercare di criticare le cifre e non l’uomo. Per esempio, perché conviene all’investitore investire in un fondo dove riesce a pagare una commissione di performance senza avere un aumento del valore del fondo.

“Criticare le cifre e non l’uomo”….mi sembra che il suo articolo non inizi con, ad esempio,”Analisi dei rendimenti dei fondi Mediolanum” ma con “Fondi Mediolanum, l’affare lo fa solo il signor Doris” e con tanto di foto! Forse non era sua intenzione (e credo che sia proprio così) ed è stata un’iniziativa della redazione ma in tal caso non ci sarebbe stata male, da parte sua, una lettera di chiarimento.

Inoltre se andassi a teatro a vedere l’Amleto e l’attore protagonista tagliasse il testo e recitasse solo i pezzi che piacciono a lui, modificando di conseguenza il vero significato dell’opera, dovrei criticare William Shakespeare o l’attore?

Comunque vorrei chiudere una polemica sterile e che probabilmente interessa a pochi.

Devo riconoscere che, al di là delle critiche e dell’analisi in questione, la sua preparazione nel settore c’è tutta ed è senz’altro superiore alla media che ritroviamo sul mercato. La metta a buon frutto.. ma penso che già lo stia facendo.

Sarà un piacere avere un giorno l’occasione di conoscerla personalmente e avere uno scambio di idee e, perché no, anche di procedure di analisi finanziaria.

Buon lavoro e cordiali saluti.