La stagione degli equilibri energetici

Dopo la necessaria pausa estiva si riparte come tutti gli anni per affrontare una nuova stagione anche nell’energia. Come per il calcio si può dire che anche nell’energia si tratta della stagione prima dei mondiali! Si avvia una stagione importante, nella quale saranno definiti tanti aspetti importanti per il futuro assetto del mercato competitivo dell’energia.

Questo significa che per una volta l’energia avrà un posto importante nel palcoscenico degli interessi, sia per le tante aziende che operano in questo settore sia per i consumatori che saranno alla finestra per capire come evolverà il mercato dell’energia.

Poco prima delle vacanze estive il Parlamento ha approvato una norma fondamentale, quella che sancisce la fine del mercato tutelato o regolato dell’energia nel 2019. Dunque abbiamo intrapreso la strada della piena concorrenza anche in questo settore.

Questo significa però che ora occorre porre in essere tante norme o discipline di contorno indispensabili per arrivare pronti al 2019 e poter realizzare una reale concorrenza.

Da quali basi partiamo? Il settore dell’energia è già in parte liberalizzato ma questa prima fase della liberalizzazione ha evidenziato numerose questioni ancora aperte, ad esempio:

- Il peso degli ex-monopolisti è ancora troppo elevato, la presenza di tariffe regolate non ha consentito una vera apertura alla concorrenza;

- I consumatori lamentano pratiche commerciali non sempre corrette quando si abbandona il regime tutelato e eccessiva pressione commerciale da parte dei callcenter ad esempio;

- Gli strumenti per fronteggiare la morosità nell’energia sono deboli e tutto il rischio ad oggi è concentrato sull’ultimo tassello della catena: il fornitore di energia;

- Le bollette, i contratti, le offerte sono troppo standardizzate e complesse a seguito di un’enorme mole di regole e prescrizioni da rispettare.

Questo è dunque l’anno in cui si affronteranno alcune tematiche cruciali e strategiche da cui emergerà il nuovo assetto del mercato energetico. Poco prima dell’estate l’Aiget (l’Associazione dei nuovi fornitori di energia, non ex-monopolisti) nel suo convegno annuale ha evidenziato alcune tematiche di rilevo.

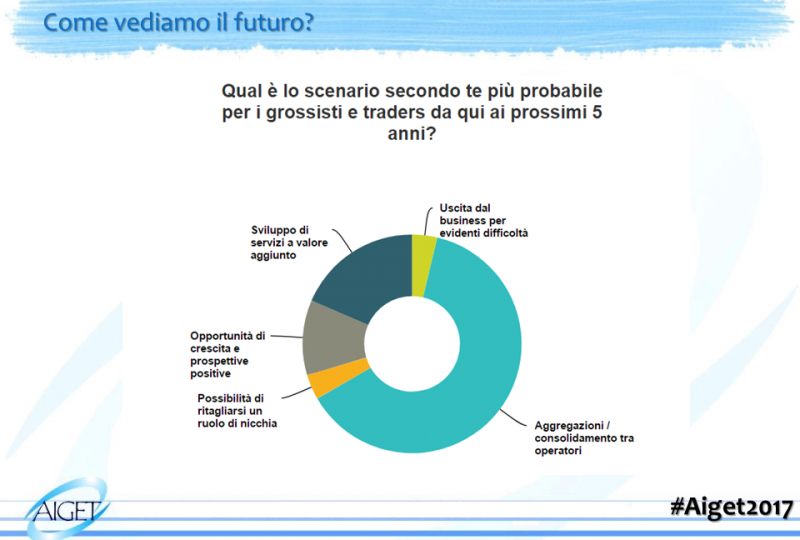

In primis, il sentiment degli operatori di mercato è tendenzialmente pessimista sulle prospettive future. Più del 60% delle imprese vedeva l’aggregazione o il consolidamento con altre imprese come unica strategia per sopravvivere. Questo può essere anche condivisibile in un mercato con più di 300 operatori, sarebbe auspicabile però che ciò avvenga per dinamiche concorrenziali e non per troppe difficoltà a competere in maniere sana. In alternativa i fornitori di energia ritengono possibile sviluppare soluzioni a valore aggiunto o servire nicchie di clienti.

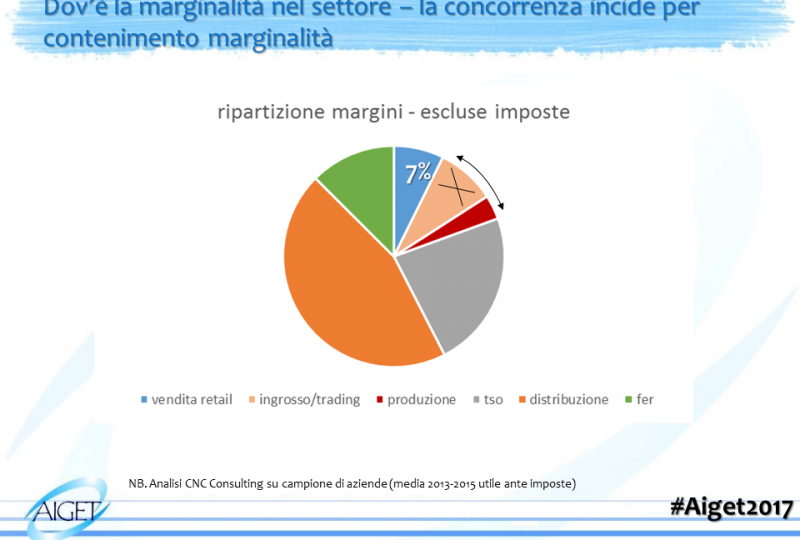

Le prospettive del settore sono evidentemente legate ad una questione di equilibri. In un settore popolato da diversi attori della filiera (fornitori di energia, produttori di energia, gestori di rete regolati come i distributori e Terna), quasi ogni regola determina vantaggi per taluni e svantaggi per altri. Da un’altra analisi proposta al convegno Aiget di maggio 2017, si può capire come sono oggi gli equilibri del settore. L’analisi, realizzata su un campione di operatori dei quali è stato esaminato il bilancio, evidenzia come si ripartisce la marginalità che è insita nelle bollette dell’energia. Dunque non evidenziamo come si ripartisce il fatturato ma dove vanno a finire i margini della bolletta. Per quanto l’analisi sia una semplificazione della realtà (per cui non del tutto precisa) crediamo possa evidenziare alcuni aspetti di rilievo:

- Oltre il 70% della marginalità fa capo a soggetti regolati: il “tso” (o “transmission system operator” ovvero Terna) e i distributori. Questo già è un dato importante, non sono i fornitori di energia o i produttori a fare extra-profitti in questo settore, evidentemente la concorrenza che già c’è nella vendita e nella produzione ha dato i suoi frutti e ha contenuto molto le marginalità degli operatori che competono sul mercato finale;

- L’altro business “regolato” delle fonti rinnovabili incentivate assorbe un ulteriore 15% della marginalità totale;

- La marginalità definita “ingrosso/trading” a causa delle modifiche apportate alle regole dello sbilanciamento è già oggi confluita prevalentemente nel segmento della produzione;

- La vendita ai clienti finali conserva una marginalità complessiva assolutamente contenuta e che non deve spaventare chi ha timore di aprire il mercato e aumentare la concorrenza. Occorrerebbe piuttosto favorire l’apertura del mercato perché non è lì che si nascondono inefficienze e sacche di extra-profitto generalmente.

Ecco perché questa stagione può essere importante, potrebbe modificare qualcosa negli equilibri di un settore che ha sempre lasciato le briciole alla concorrenza. Ecco dunque che le partite che ci attendono nei prossimi 12 mesi assumono un estremo interesse, solo per citarne alcune:

- Come dovrà essere scelto entro il 2019 il nuovo fornitore di energia e cosa fare per chi non ha effettuato una scelta per evitare che gli ex-incumbent conservino a titolo gratuito i clienti che non scelgono;

- Come alleviare il peso della riscossione degli oneri in bolletta in capo ai fornitori di energia e ridimensionare il fenomeno della morosità;

- Come aiutare i clienti finali per confrontare le offerte, possibilmente senza alimentare la confusione con troppe alternative o formule poco comprensibili;

- Come rassicurare i consumatori sulla solidità e credibilità dei fornitori (cosiddetto “albo dei venditori”) evitando allo stesso tempo il perpetrarsi di pratiche commerciali scorrette (a tal proposito basta consultare il sito dell’Autorità della Concorrenza per verificare che procedure d’indagine sono state aperte di recente sia a danno di fornitori “tradizionali” che a danno di nuovi entranti sul mercato).

Su tutte queste sfide incombe il rischio italico di un eccesso di pianificazione al fine di preservare gli equilibri e lo status-quo. Io stesso, che posso definirmi un addetto ai lavori, mi muovo in maniera goffa tra le varie offerte regolate o strumenti di confronto istituzionali che dovrebbero semplificare la vita al consumatore: tutela simile, maggior tutela, offerta placet, trova offerte, etc… Talvolta lasciare fare al mercato è la soluzione migliore, non dimenticando che esiste una vera e propria industria online di siti di comparazione che è molto dinamica e in forte crescita.

Gli equilibri attuali li considero in definitiva non tanto compatibili con l’idea di liberalizzare il mercato energetico in Italia. Occorrerebbe a questo punto un certo grado di coraggio per completare l’opera…

Nessun commento

Devi fare per commentare, è semplice e veloce.