19 Settembre 2017

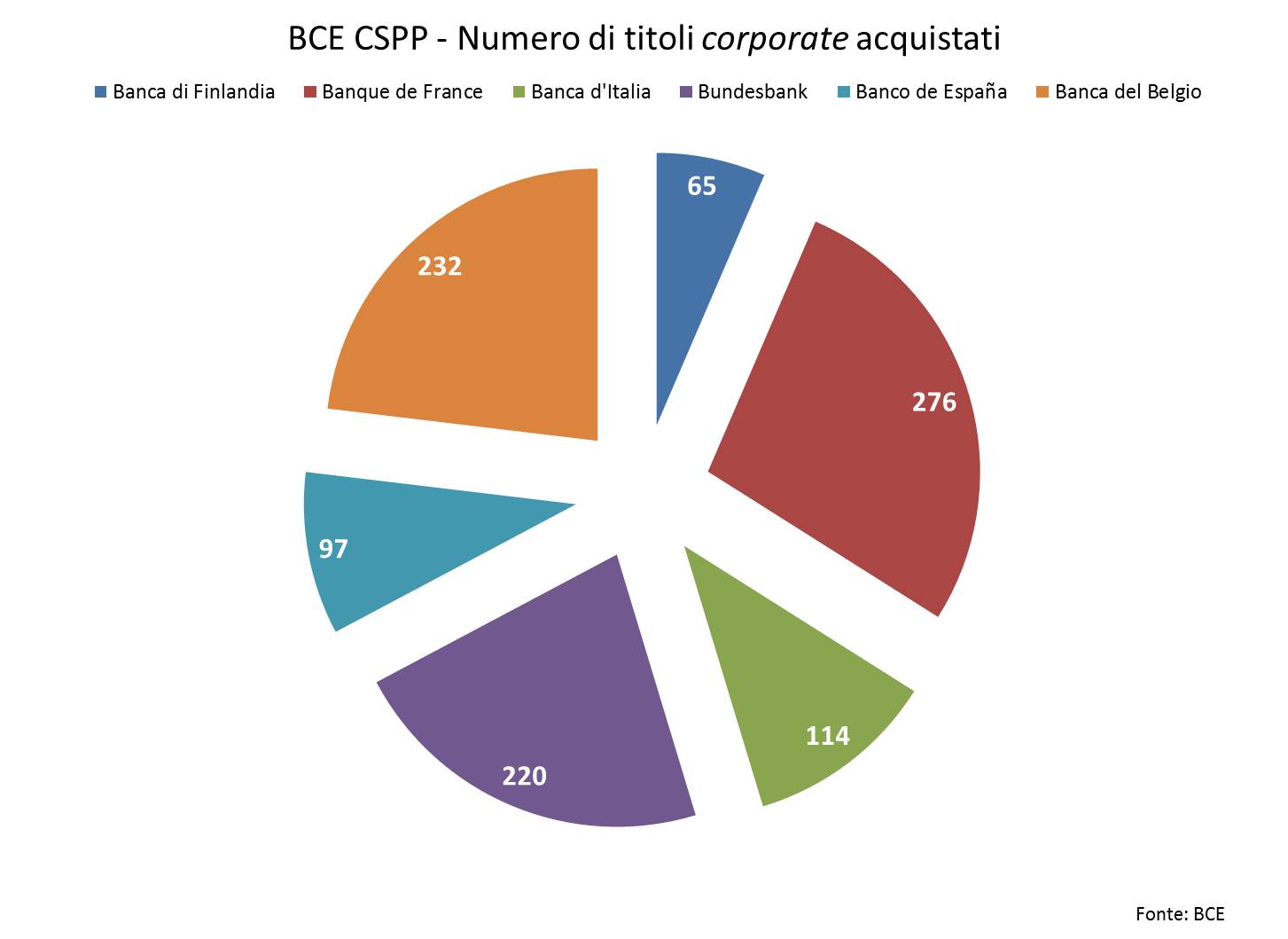

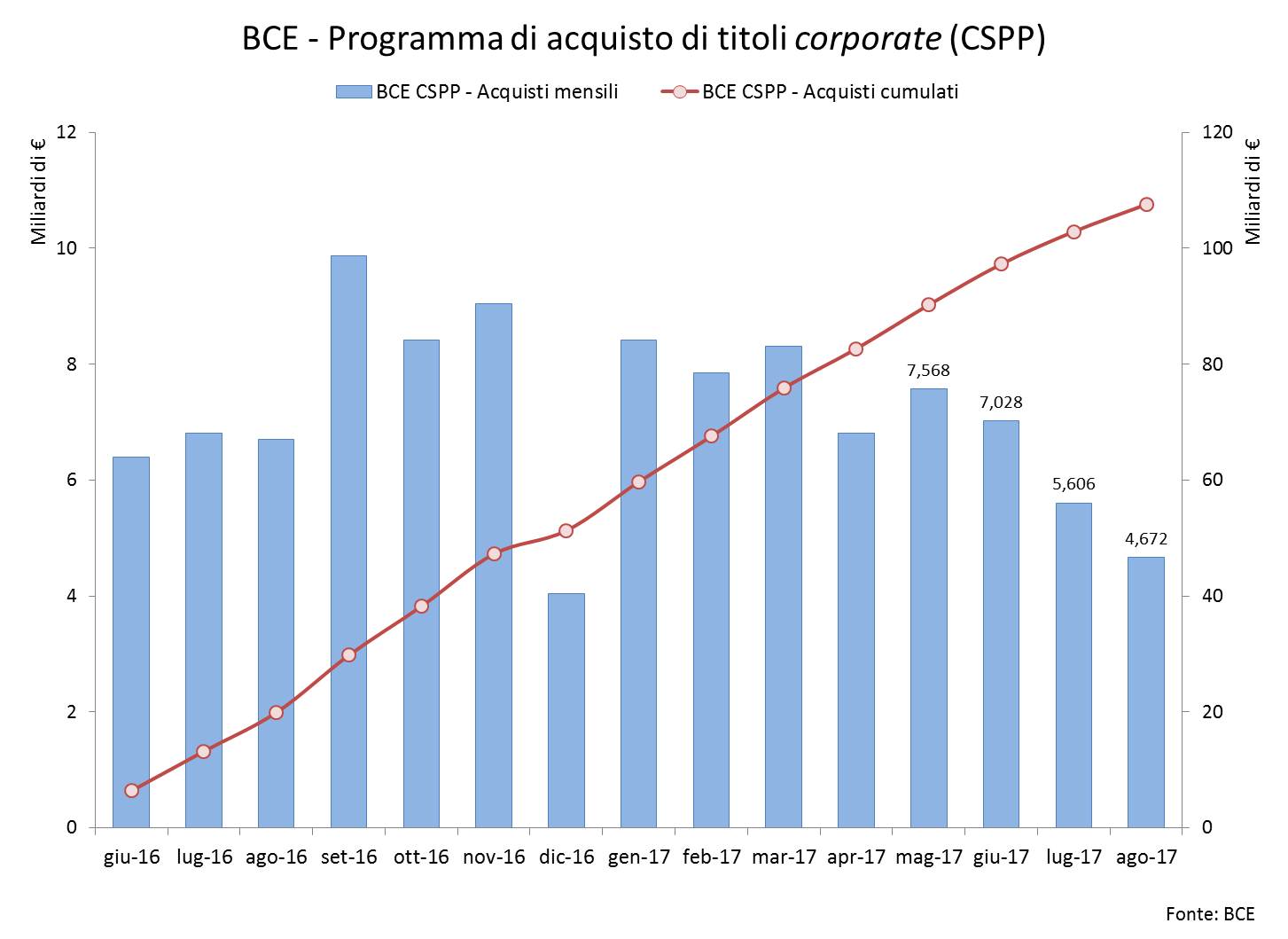

Lo scorso 7 settembre, mentre Draghi rinviava ogni decisione sul Quantitative Easing ad ottobre, il più modesto programma di acquisto di titolo corporate (il CSPP – Corporate Sector Purchase Programme) toccava la simbolica quota di 1000 diverse emissioni acquistate per 107 miliardi di € di controvalore (cfr. Figura 1).

Figura 1

Sei banche centrali hanno ricevuto l’incarico degli acquisti, che sono rivolti prevalentemente nei confronti di imprese nazionali. Tuttavia solo la Banque of France ha operato in via esclusiva su titoli di imprese francesi; Bundesbank, Banco de España e Banca d’Italia hanno acquistato in maniera massiccia anche titoli di sussidiarie residenti in Olanda. La Banca di Finlandia e la Banca del Belgio hanno acquisito nei propri bilanci i titoli delle imprese eligible di tutti gli altri Paesi dell’Eurozona. Di conseguenza per queste banche centrali perde significatività ogni riferimento alla nazionalità e si richiede un diverso approccio all’analisi che utilizzi altre informazioni. In ogni caso il rischio sui titoli in portafoglio è ripartito (“shared”) tra tutti i Paesi dell’Eurozona, un’importante differenza con il programma di acquisto di titoli di Stato dove ogni banca centrale è responsabile dei titoli contabilizzati nel proprio bilancio.

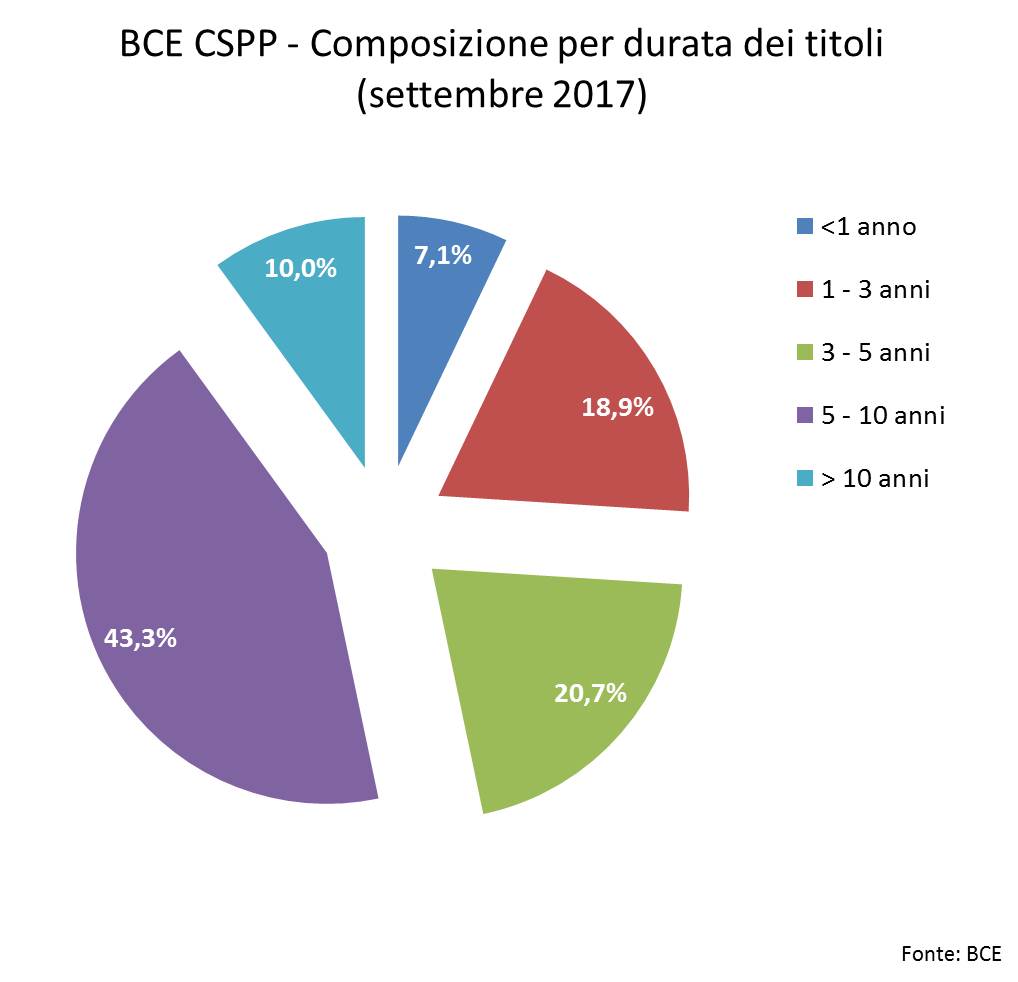

Ben poco si può dedurre dall’analisi delle scadenze del pool di titoli acquistati (cfr. Figura 2). Seguendo una prassi consolidata di acquisto maturata sul mercato dei titoli pubblici, la BCE ha costruito un portafoglio bilanciato con il 50% dei titoli a medio-lungo termine (maturity > 5 anni) e solo il 7% a brevissimo termine (maturity < 1 anno).

Figura 2

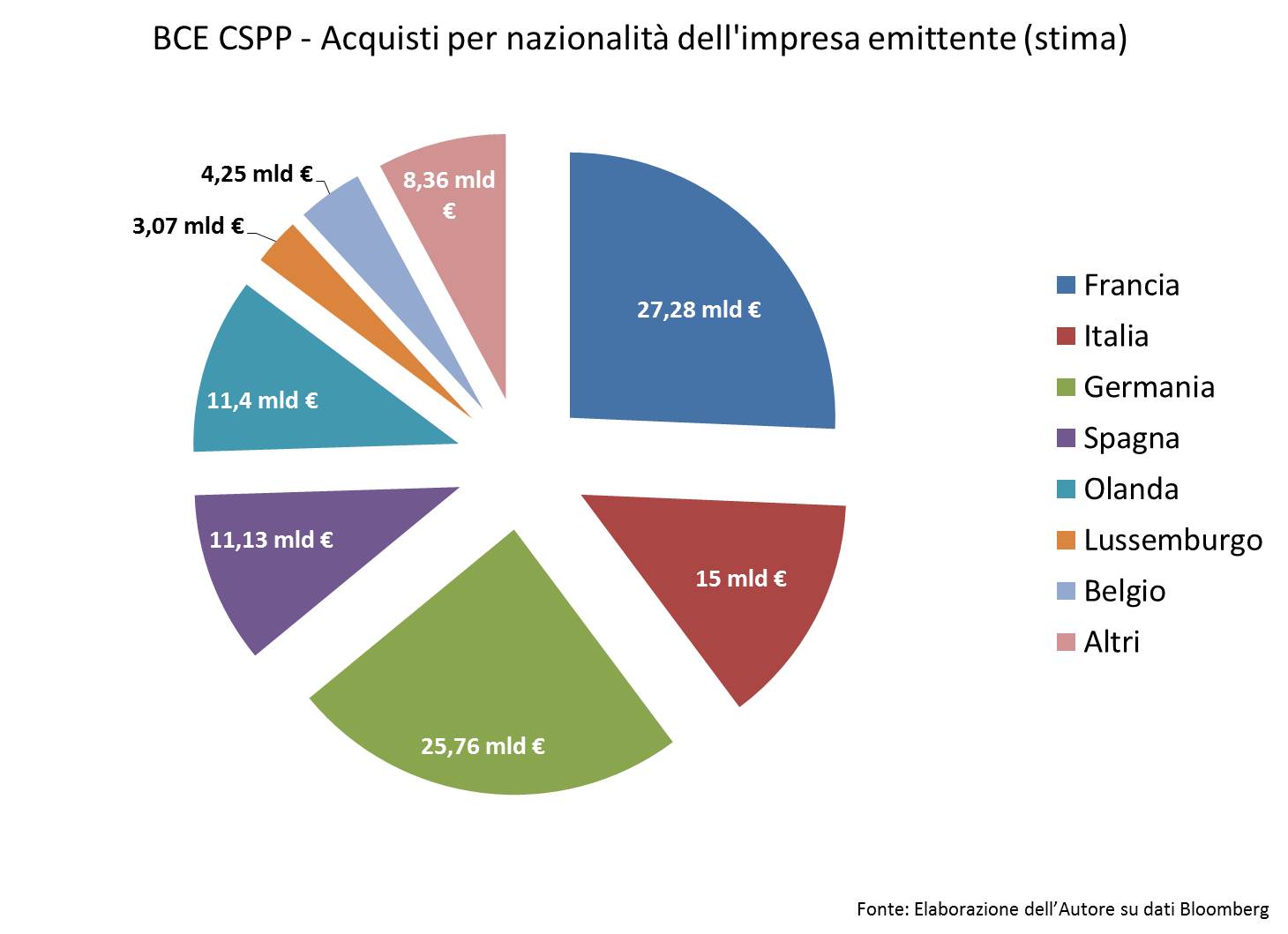

La BCE non diffonde l’entità degli acquisti su ogni singola emissione, che teoricamente può raggiungere il 70% dell’ammontare collocato. Questo impedisce di calcolare direttamente una scomposizione degli acquisti in base alla nazionalità dell’impresa emittente. Tuttavia, è possibile effettuare una stima ragionevole utilizzando una media di 3 criteri differenti: un riparto proporzionale rispetto al numero dei titoli acquistati, il rispetto del principio della capital key ed una ponderazione che tenga conto anche del dato – reperibile pubblicamente – dell’ammontare collocato relativo ad ogni emissione. I risultati sono apprezzabili in Figura 3.

Figura 3

L’entità del CSPP sembra marginale rispetto ai 1700 miliardi del QE sui titoli del debito pubblico, ma i benefici per i costi di finanziamento delle grandi imprese europee derivanti dal programma sono stati enormi. Dall’avvio del programma nel giugno dello scorso anno, i rendimenti delle nuove emissioni high yield (cioè quelle più rischiose) sono scese di oltre 250 punti base.

Sono aumentati inoltre i controvalori piazzati in asta, visto che le banche centrali nel 15% intervengono sul mercato primario. Addirittura al momento dell’acquisto da parte della BCE il 21,7% delle obbligazioni era quotato con un tasso negativo, per cui la BCE contabilizzerà una perdita alla scadenza dei titoli. Nel complesso, le imprese possono dunque indebitarsi di più, offrendo meno rendimenti ed investendo maggiormente nell’economia reale, almeno secondo lo storytelling della BCE. Certo per le imprese (prevalentemente medio-piccole) che non hanno i requisiti per accedere al programma i benefici sono di gran lunga inferiori, circa 120 punti base in più da pagare, ma comunque sono tangibili.

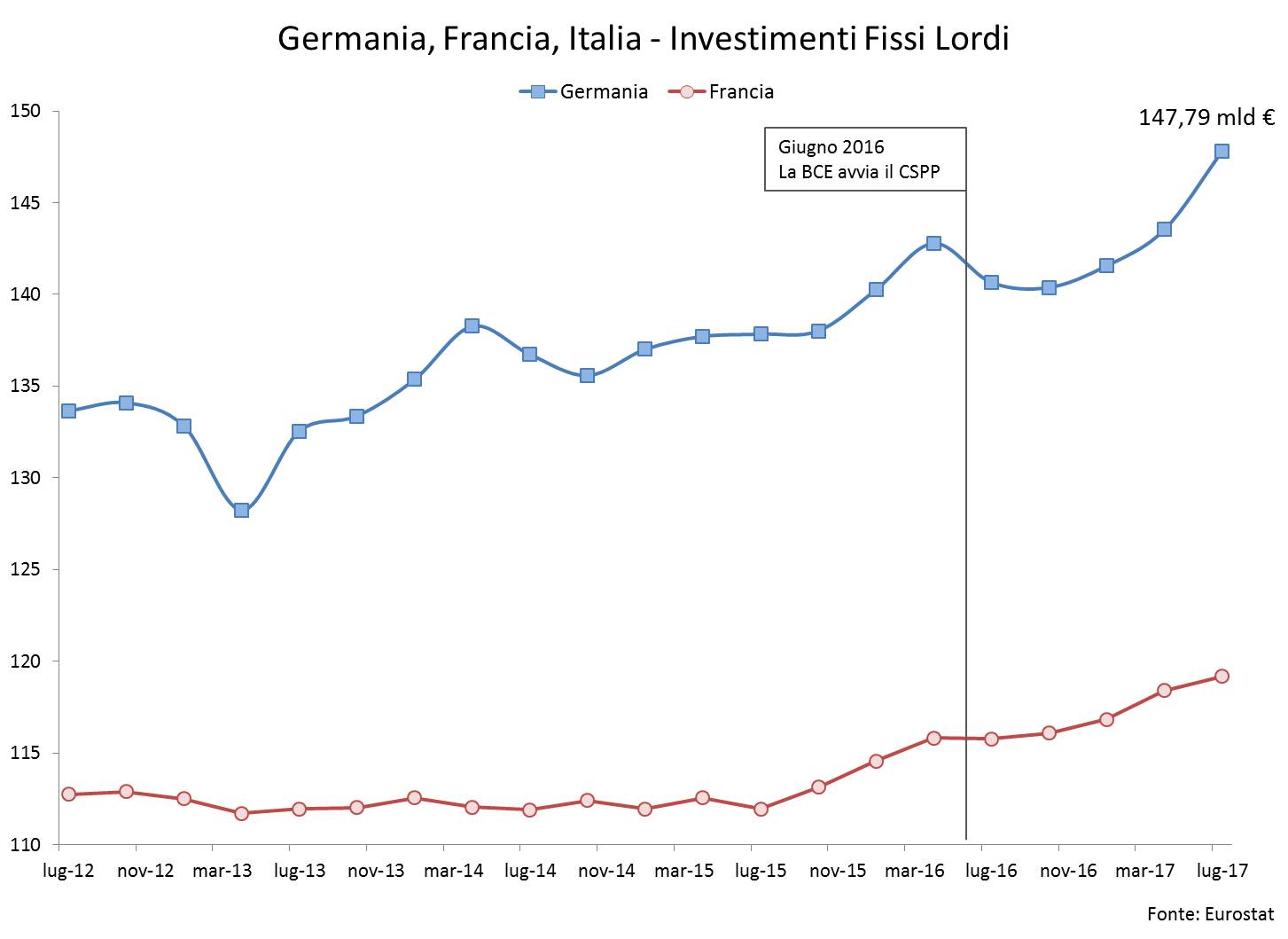

Guardando al dettaglio delle singole emissioni acquistate dalla BCE è possibile stimare come sia la grande industria tedesca e francese a fare la parte del leone, con circa 52 miliardi di obbligazioni (il 49% del totale, cfr. Figura 3): industria chimica, automotive, telecomunicazioni, sono tutti settori che hanno beneficiato di condizioni di finanziamento straordinariamente favorevoli. Non è un caso che in Germania gli investimenti in capitale fisico delle imprese abbiano raggiunto nel mese di luglio 2017 il massimo storico di 147 miliardi di € (cfr. Figura 4), mentre gli investimenti in capitale fisico delle imprese francesi siano ripartiti proprio da giugno 2016 dopo una fase di prolungata stagnazione.

Figura 4

C’è da dire che la BCE ha acquistato anche una buona quota di titoli di imprese italiane (si stima intorno ai 15 miliardi, cfr. ancora Figura 3); tuttavia guardando bene ai dati si notano differenze strutturali con la situazione tedesca. I titoli corporate italiani acquistati dalla BCE riguardano infatti essenzialmente le grandi aziende e le principali utilities nel settore della produzione e distribuzione dell’energia (ad. es. ENI, ACEA, A2A). Manca una reale diversificazione degli acquisti sul debito corporate di altri settori strategici per l’economia nazionale (manifatturiero, meccanica, chimica) essenzialmente per via della dimensione medio-piccola del nostro tessuto industriale. Il risultato è che la maggioranza delle imprese italiane che avrebbe bisogno di credito agevolato non ha i requisiti per rendere le proprie emissioni acquistabili (i.e. la eligibility).

Sui mercati finanziari, di sicuro la BCE sta aiutando le banche a fare buoni profitti sulla compravendita di questi titoli. Dai dati appare chiaro come ogni volta che ci sia una vendita “eccessiva” sul mercato, la BCE intervenga aumentando i propri acquisti, sostenendo così i prezzi dei titoli. Si tratta di una prassi di intervento già sperimentata sul mercato dei titoli di Stato che ha consentito alle banche di intermediare senza rischi i titoli governativi, ottenendo profitti tali da compensare in parte la riduzione del margine di interesse dovuta ai tassi negativi.

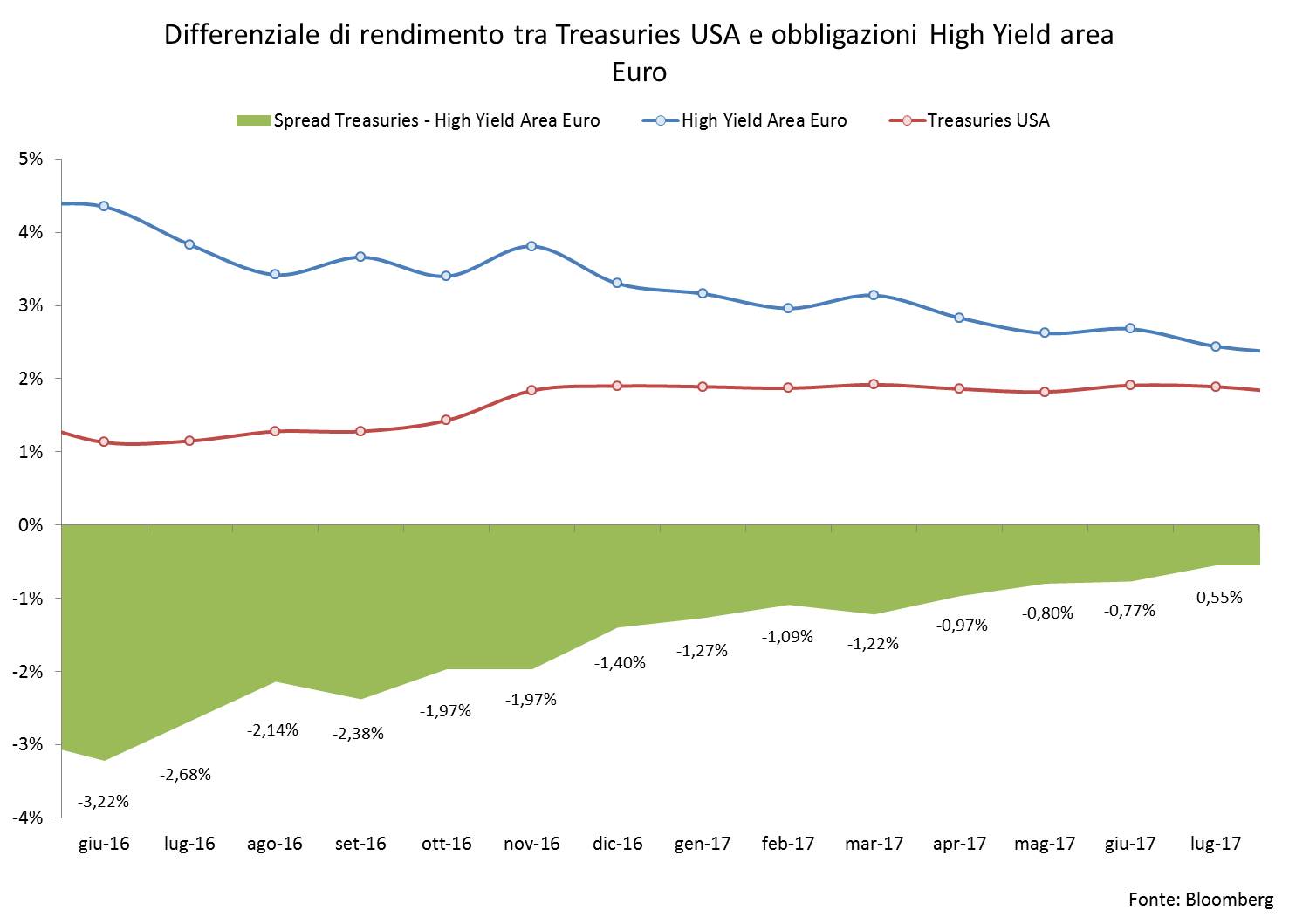

Tra gli investitori, corre invece meno entusiasmo ed a ragione. I rendimenti delle emissioni investment grade – cioè quelle meno rischiose – sono così bassi che per raggiungere i propri obiettivi di performance i gestori dei fondi comuni di investimento (e di quelli pensione) sono costretti ad accollarsi molto più rischio di quanto desidererebbero. Il mercato è chiaramente drogato dalla forte domanda della BCE. Lo scollamento tra (alto) rischio e (basso) rendimento sta crescendo e nelle ultime settimane è quasi diventato paradossale: le obbligazioni high yield delle imprese europee quotano oramai un rendimento quasi pari a quello dei titoli di Stato USA! Il differenziale è al minimo storico, mai registrato prima, di soli 55 punti base (cfr. Figure 5 e 6).

Figura 5

Figura 6

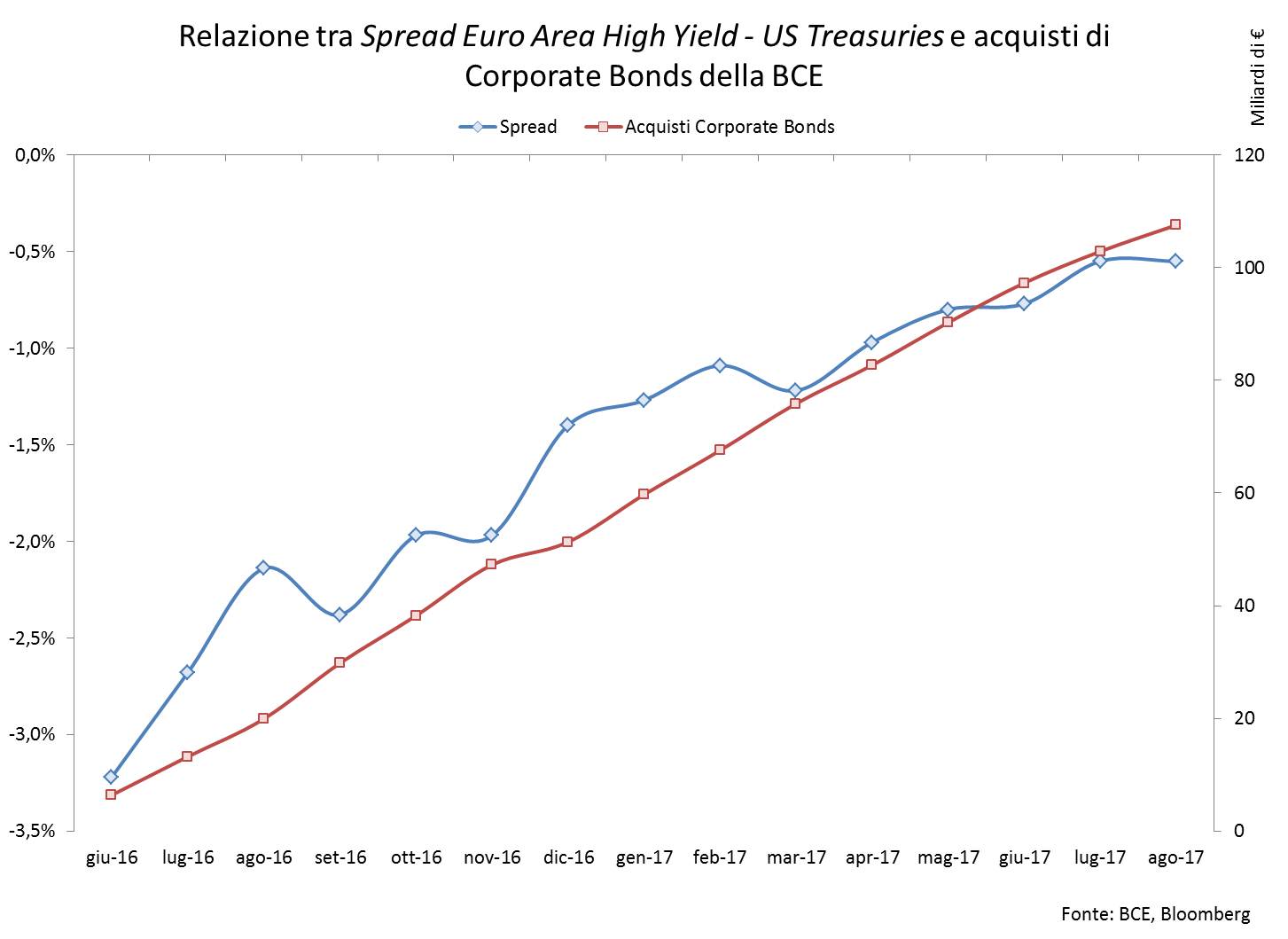

Tra gli addetti ai lavori c’è il sentore che questa situazione di distorsione del mercato abbia raggiunto livelli insostenibili e che la BCE a breve (forse proprio ad ottobre) delineerà una exit strategy anche dal CSPP. Non a caso, negli ultimi 3 mesi il ritmo degli acquisti delle banche centrali nazionali è sceso dai 7 miliardi al mese a circa 4 (cfr. Figura 7), in analogia con quanto sta succedendo sul mercato secondario dei titoli di Stato.

Figura 7

In questo caso, è possibile anche che lo spegnimento del programma non sia graduale attraverso un processo di tapering degli acquisti, ma possa essere improvviso. Nel momento in cui Draghi metterà un punto finale al CSPP anche per le imprese europee (soprattutto tedesche e francesi, stavolta) la pacchia del QE sarà finita.

TAG:

bce, corporate, CSPP, Investimenti, mario draghi, Quantitative Easing, tapering

CAT:

Euro e BCE, macroeconomia

Nessun commento

Devi fare per commentare, è semplice e veloce.

Altri contenuti su Euro e Bce

Draghi: anatomia di una frase (correggendo la Treccani)

Radar Macroeconomico

Pubblicato - 09/Feb/2021

Il 26 luglio del 2012, Mario Draghi, nominato Presidente della BCE da pochi mesi, precisamente dal 1° novembre 2011, interviene a Londra alla Global Investment […]