Il richiamo del populismo: Banche e Salvabanche. Ma cosa succede?

Negli ultimi giorni, come accade ogni qualvolta che un tema sale alla ribalta della cronaca, diventiamo tutti “esperti”. Se c’è un omicidio, diventiamo tutti criminologi. Se c’è un problema in Medio Oriente, diventiamo tutti esperti di politica internazionale. Oggi siamo tutti esperti di finanza. Ma se fossimo tutti esperti davvero, soprattutto di finanza, probabilmente quello che è successo non sarebbe successo.

Attualmente il dibattito, soprattutto sui social, può essere riassunto da questa foto presa dalla pagina satirica “Siamo la Gente, il Potere ci temono”.

La faccenda

La faccenda si può riassumere in pochi passaggi. Le banche, in barba al Mifid, hanno venduto obbligazioni subordinate ed azioni privilegiate non sicure ANCHE a clienti che rientravano nelle categorie “protette”, ovvero quelle categorie alle quali, tecnicamente, non è possibile vendere strumenti finanziati complessi. Bene, anzi male. Questa situazione, se nel breve periodo ha generato un vantaggio profittevole per azionisti ed obbligazionisti, che hanno guadagnato un interesse più elevato, nel lungo periodo si è rivelato errato. Inoltre,e qui sorge il dubbio, gli organismi preposti alla vigilanza (Consob e Bankitalia) avevano davvero la coscienza a posto?

Ma come è avvenuta questa vendita? Sostanzialmente i canali utilizzati sono stati tre.

Caso I: il rinnovo del fido era legato (o facilitato) dall’acquisto di prodotti finanziari. Questo è il caso più problematico dal punto di vista etico. Se così fosse stato e se ci fosse effettiva dimostrazione della pressione subita, allora le banche potrebbero essere perseguite dalla legge. Tuttavia in primis bisogna dimostrare il ricatto e poi, eventualmente, si viene risarciti.

Caso II: gli investitori venivano incentivati dalle banche ad acquistare obbligazioni subordinate od azioni privilegiate avendo in cambio mutuo a tassi più agevoli. Quello che è successo a Debora Serrachiani, per intenderci. In questo caso, le possibilità di essere risarciti sono piuttosto basse (giustamente). Perché? Perché quantomeno l’investitore avrebbe forse dovuto capire che, siccome nessuno dà nulla in cambio di nulla, le obbligazioni dovevano essere rischiosette se, come compensazione dell’acquisto, la banca era pronta a concedere un mutuo. Ma, se pure ipotizzassimo la totale ignoranza della persona coinvolta, forse, e dico forse, sarebbe stato più prudente chiedere a qualche esperto od a qualche amico prima di accettare di effettuare un simile investimento. O quantomeno, come va di moda adesso, INFORMARSI, dato che esistono tabelle liberamente consultabili in rete che definiscono la rischiosità di un istituto di credito (e sono facilmente fruibili).

Caso III: l’investitore che ha comprato obbligazioni ed azioni perché si è fatto ingolosire dal rendimento. In questo caso, giustamente, non esiste e non deve esistere nessuna ancora di salvezza. L’investitore è andato in banca per profitto e per profitto ha investito ed, in questo caso, ha perso (chiamasi RISCHIO DI MERCATO). Come ci spiega il prof. De Nicola questi investitori in primis hanno violato le due regole principali di chi vuole investire (non mettere tutte le uova in un solo paniere e credere ciecamente a ciò che dice la controparte, senza informarsi e senza considerare che chi vende NON HA gli stessi interessi di chi acquista), ma, soprattutto,non si capisce per quale motivo la collettività dovrebbe caricarsi sulle spalle le perdite derivanti da un azzardo. Per fare un esempio chiaro, se io domani mattina andassi a comprare un auto, credendo ciecamente a ciò che mi dice il rivenditore e, una volta uscito dalla concessionaria, l’auto si sfasciasse dopo 20 metri, probabilmente dovrei denunciare il rivenditore e rivalermi sul suo patrimonio personale, qualora riuscissi a dimostrare la truffa. Certamente, se chiedessi ai miei vicini di casa di organizzare una colletta per farmi acquistare una nuova automobile, dato che sono stato truffato, probabilmente riceverei qualche risata e qualche scherno, nulla di più (giustamente). La situazione è la medesima per questi investitori. Ogni investimento è rischioso, e questo lo sanno tutti. O, almeno, questo è quello che ci sembrava ovvio ritenere sino a qualche giorno fa: che se prendi dei risparmi e li presti a qualcuno che ti promette un rendimento corri il rischio che quell’investimento non vada bene e che i soldi non ti vengano restituiti. Se tutto va bene ti paga l’interesse (o il dividendo) promesso e ti restituisce il capitale ma, se le cose vanno male, puoi perdere tutto o parte di quanto hai investito.

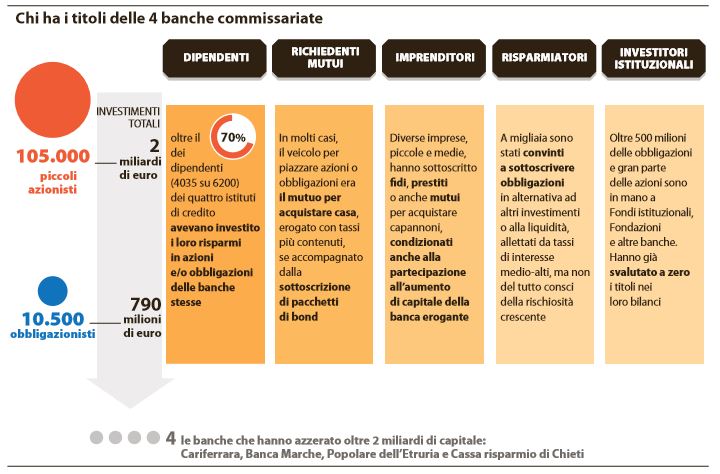

Inoltre, e qui casca l’asino della “mancata informazione” e della truffa, pare che molti dipendenti delle banche abbiano acquistano in primis queste obbligazioni e queste azioni in prima persona (vedere figura) e questo cambia SOSTANZIALMENTE tutta la faccenda. Perché se in primis gli “addetti ai lavori” avevano acquistato questi strumenti finanziari, allora forse, questi strumenti finanziari tanto “spazzatura” non erano. E se, come pare, non erano spazzatura, allora evidentemente si tratta di un investimento andato male. Nulla di più, nulla di meno. Cordoglio e dispiacere per le famiglie. MA SONO COSE CHE ACCADONO QUANDO DECIDI DI FARE UN QUALUNQUE TIPO DI INVESTIMENTO.

Per quale motivo la faccenda è venuta ORA alla ribalta.

Negli ultimi anni, diciamo dal 2008 in poi, il tema banche è diventato di facile populismo. Se un istituto di credito fallisce o è in difficoltà e un qualunque Governo decide di intervenire, viene AUTOMATICAMENTE marchiato dall’opposizione (di qualunque colore) come un Governo di “massoni amici dei banchieri”. Onde evitare di essere coinvolti, per l’ennesima volta, in queste faccende, l’UE ha emanato una direttiva, la Bank Recovery and Resolution Directive o Bail in, che, in pratica, sposta il salvataggio delle banche dalla collettività (il pubblico, tramite le tasse) ai privati (ovvero azionisti, obbligazionisti e correntisti con conti superiori a 100.000 euro). Per ulteriori informazioni sul Bail in vi rimando all’articolo. Quindi, il Governo ha deciso di entrare in gioco adesso (ma avrebbe potuto farlo ad inizio anno, con un po’ di prevenzione e meno fretta) per evitare che le banche fossero poi completamente salvate dagli investitori e dai grandi correntisti.

Tuttavia, nel caso specifico, il Governo NON HA UTILIZZATO IL BAIL IN, tant’è che i correntisti non sono stati toccati, ma ha utilizzato un FONDO DI RISOLUZIONE ( e non un fondo interbancario) che NON garantiva gli obbligazionisti subordinati. E qui entra in gioco l’Europa. Il Governo aveva chiesto di poter utilizzare un Fondo Interbancario, per circa 4 Mld, che avrebbe garantito anche gli obbligazionisti subordinati. Ma per la BCE questo sarebbe stato, giustamente, aiuto di Stato alle Banche (ma l’Europa non era amica dei banchieri?).

Il richiamo del populismo

Il fulcro nevralgico di tutta la faccenda è come l’informazione e come la politica hanno gestito il problema. L’informazione italiana si è dimostrata per quello che è: ridicola. Tutti i quotidiani, fatto salvo qualche caso estremamente sporadico, hanno trattato la faccenda in maniera superficiale ed errata. Chiamando “risparmiatori” gli obbligazionisti (palesando una incredibile ignoranza o quantomeno un’incredibile malafede) e prendendo come esempi i casi più strappalacrime (la signora pensionata, il povero disabile, in pieno Barbaradurso Style) per fomentare un odio profondo, che ha già un humus più che diffuso, per le banche.

Quello che poi ha fatto Formigli a PiazzaPulita, entra a pieno titolo nell’illegalità.

Dapprima intervista tale Ginnetti, presentandolo come un ex ispettore di Bankitalia, che monta tutto un processo (fasullo) sul ruolo di Bankitalia nella faccenda. Il giorno successivo, Bankitalia emette una nota, dove si scopre, non a sorpresa, che il presunto intervistato ex ispettore, era finto e che non ha mai lavorato in Bankitalia.

Non contento, decide di intervistare, a volto coperto, una direttrice di Banca Etruria che sostiene che l’incostituzionalità del Salvabanche perché “non tutela gli obbligazionisti, quindi i risparmiatori”. Ora, se una direttrice di Banca crede che coloro che acquistano obbligazioni siano risparmiatori, io mi chiedo come sia possibile che questa signora sia davvero una direttrice di Banca e non una cassiera alla Coin (con tutto il rispetto possibile per le cassiere della Coin), ma questa differenza (ovvero obbligazione = capitale di rischio) si insegna al primo anno di economia.

La politica poi, ha dato il suo meglio (o peggio).

Renzi ha accusato l’Europa di aver frenato l’Italia e aver concesso alla Germania (guarda caso) di salvare le banche coi fondi pubblici. In realtà, il memorandum della Commissione Europea è molto chiaro, e non configura una bocciatura piena come Bankitalia ha invece detto due giorni fa al Parlamento: dice invece che si può usare il Fondo garanzia depositi – malgrado esista per tutelare i depositanti e non gli obbligazionisti – se e solo se non configura aiuti di Stato, e cioè se il suo intervento è giustificato da una congrua valutazione di analisi costi-benefici che dimostri inequivocabilmente che sarebbe più onerosa una qualunque altra soluzione praticata da soggetti di mercato a prezzi di mercato. Come e perché Bankitalia dimentichi tutto ciò e addossi alla Ue la responsabilità di aver escluso a tavolino una soluzione per la quale Bruxelles aveva indicato la condizione nella quale poteva essere attuata, per me resta un amaro mistero.

Il Governo ha inoltre omesso di dire che, in situazioni del genere negli altri paesi, il management delle due banche, avendo nell’eventualità qualche colpa, sarebbe dovuto quantomeno essere messo in forse, e non “copiato&incollato” nelle nuove banche.

La Lega invece ha cavalcato l’onda del pensionato suicida in barba a tutti i suoi principi. Ha dimenticato di dire che il pensionato suicida era uno di quei lavoratori meridionali che sono andati in pensione sotto i 55 anni e che ha fatto il dipendente pubblico per tutta la vita (ma non li odiavano?), ha dimenticato lo schifo combinato con CrediEuroNord e ha dimenticato che il BRRD è passato con la loro astensione (e con il voto favorevole di Forza Italia).

Il M5S poi, ha fatto ancora di meglio. Innanzitutto ha deciso che salvare tutti era troppo importante, in barba a quello che Grillo disse quando si trattava di Montepaschi(ovviamente, non si può mica essere coerenti, tanto la rete dimentica facilmente), poi ha proposto, in pratica, LO STESSO PIANO PROPOSTO DA MONTI PER MPS, dimenticando che però, all’epoca, i 5stelle furono tentati (leggendo i commenti sul blog di Grillo) dal processare il Professore per direttissima e ucciderlo sulla pubblica piazza.

Purtroppo questa vicenda è una tangibile prova dello stato confusionale in cui si trova il paese, ad ogni livello. Dal Governo all’opposizione, supportata, in questo, da personaggi come Abete che va in giro a raccontare che se l’Europa ci avesse fatto fare avremmo risolto tutto senza danni per alcuno. Possiamo aggiungere dell’altro?

2 Commenti

Devi fare per commentare, è semplice e veloce.

eccellente

Grazie mille.