3 Novembre 2016

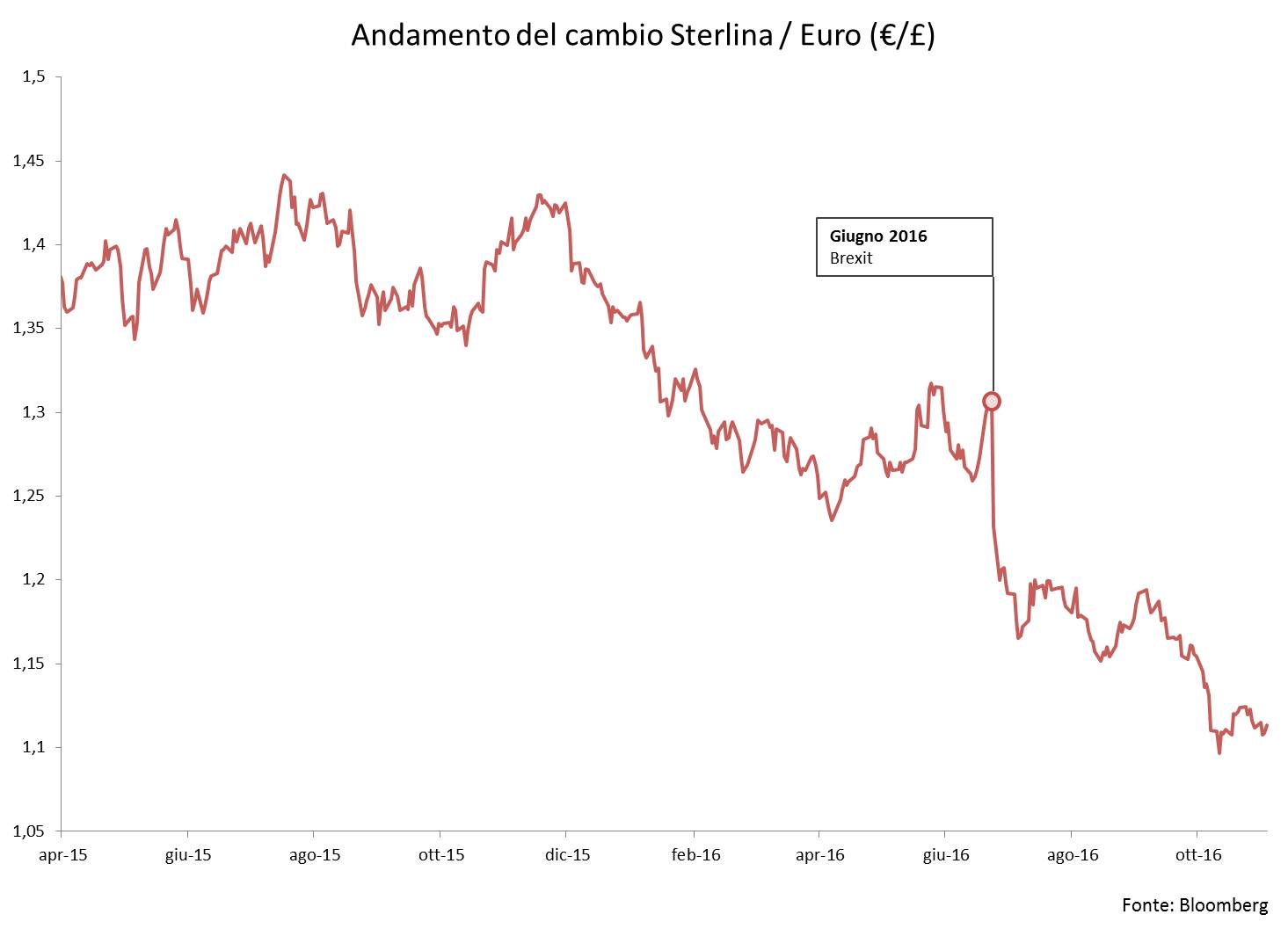

Una discesa infinita verso la parità con l’Euro: ad osservare l’andamento della Sterlina negli ultimi 12 mesi sembra che questa soglia simbolica, fino a poco fa impensabile, sia raggiungibile. Dal novembre 2015 la divisa inglese ha perso oltre il 28% sull’Euro, il 21% sul Dollaro. Una svalutazione che comincia a mostrarsi imponente e che pare debba accelerare il passo.

Bene o male quasi tutti gli analisti avevano previsto che la Brexit avrebbe indebolito la Sterlina; tuttavia non fino a questo punto. L’effetto shock dato dall’esito del referendum rappresenta soltanto il 6% del calo, avvenuto bruscamente in poco più di 2 settimane. Il resto del declino appare piuttosto graduale ed è diventato un trend consolidato a partire da novembre 2015 (cfr. Figura 1). Ad un breve rebound tra aprile e giugno 2016, connesso con l’errata valutazione da parte del mercato delle chances a favore del fronte del Remain, è seguita la ripresa del processo di svalutazione. Soltanto nelle ultime settimane la Sterlina ha respirato, per via delle difficoltà incontrate dal governo nella gestione interna del processo di separazione dalla UE. La recente decisione dell’Alta Corte di Londra, che prevede un voto parlamentare per avviare la richiesta di uscita dall’Unione Europea attraverso l’art. 50 del Trattato di Lisbona, potrebbe sostenere nel breve termine le quotazioni della divisa britannica. Ma non sul lungo periodo.

Figura 1

Cosa sta succedendo a quella che era la una delle valute più stabili del mondo? Come al solito vi sono fattori multipli che si sovrappongono, sia di natura economico-finanziaria che politica.

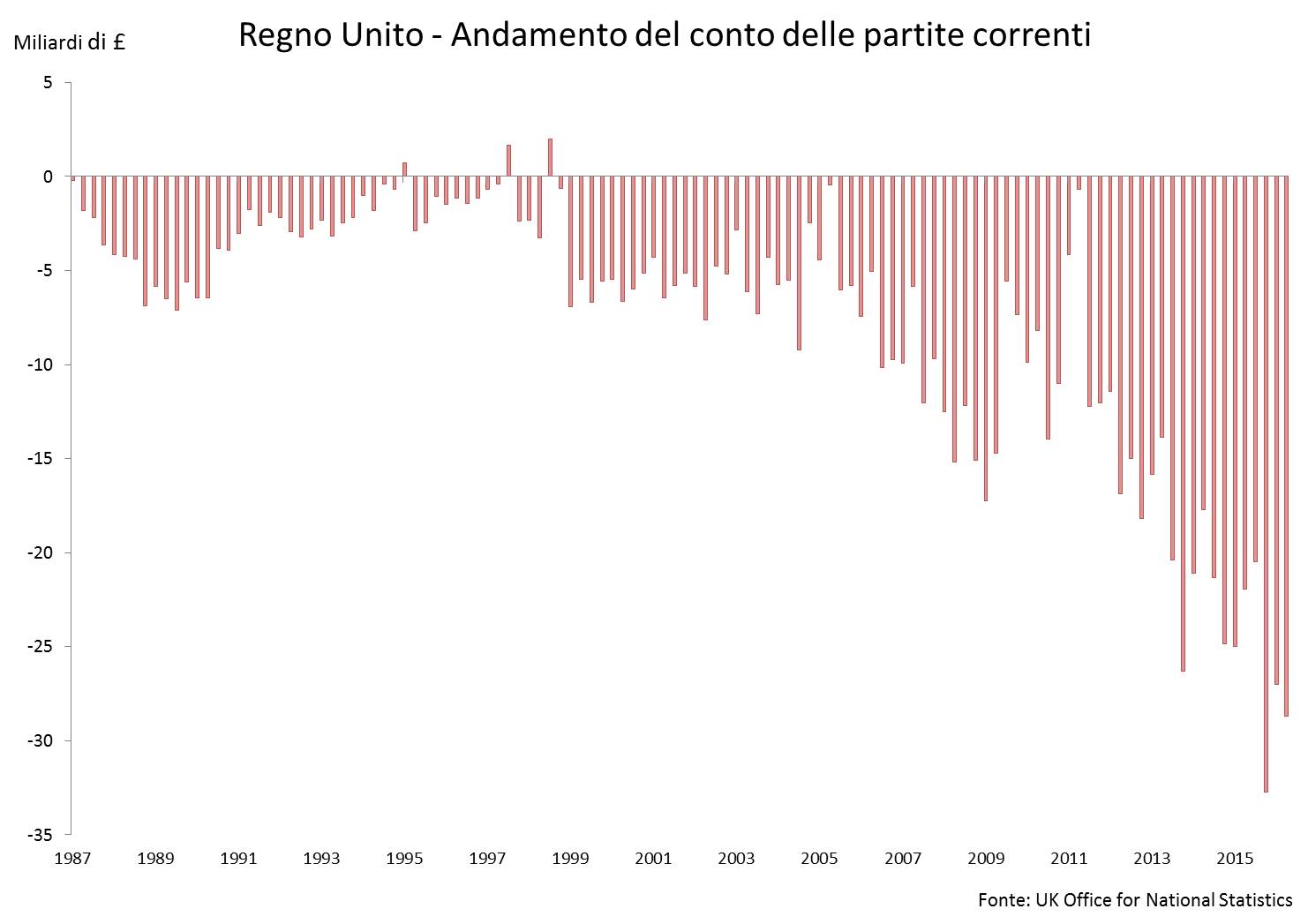

Partiamo dalla spiegazione strutturale. Indubbiamente, ma questa non mai stata una novità, il valore della Sterlina era fortemente sopravvalutato. Una valuta troppo forte rende le importazioni molto convenienti, ma scoraggia l’export provocando uno squilibrio (il deficit) della bilancia commerciale. Se guardiamo al saldo della bilancia commerciale, si nota come sia costantemente negativo dagli anni ’80, con una tendenza crescente al peggioramento dal 2002 (cfr. Figura 2). Il progressivo deterioramento del conto delle partite correnti negli ultimi 13 anni è da ricondursi principalmente al declino delle esportazioni petrolifere dal Mare del Nord. Il picco di produzione del petrolio britannico avviene infatti nel 2002 intorno ai 2,5 milioni di barili al giorno. Da allora l’estrazione è declinata di oltre il 60%, assestandosi nel 2015 a circa 1 milione di barili al giorno.

Figura 2

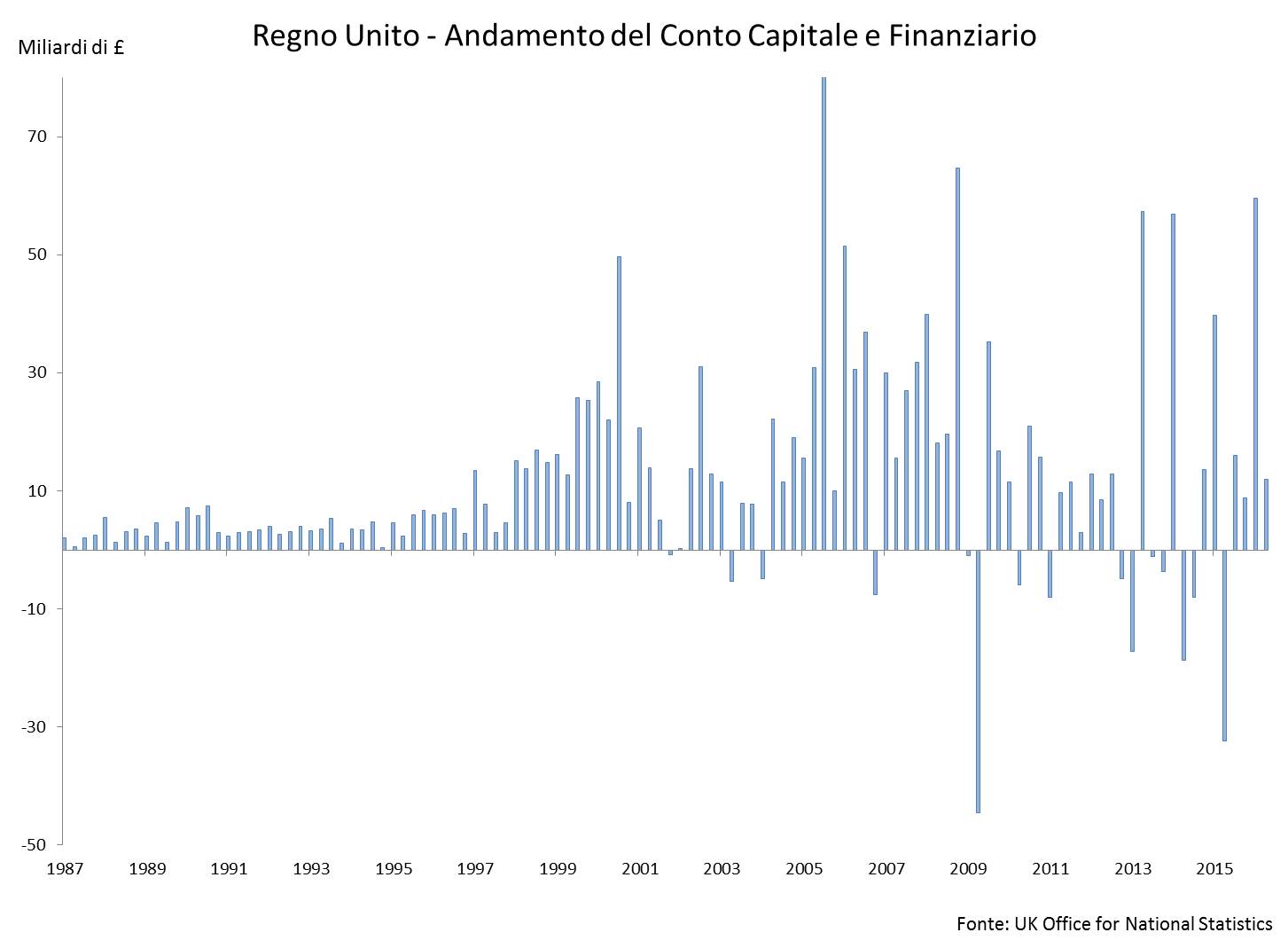

Senza dubbio questo disequilibrio permanente nei conti commerciali ha dovuto essere compensato in qualche modo: dove hanno trovato i britannici il denaro necessario per supportare 30 anni di crescenti livelli di importazioni? Il Regno Unito ha da sempre finanziato questo deficit commerciale attraverso un massiccio afflusso di capitali esteri, attratti dal ruolo di Londra come capitale finanziaria mondiale. È stato questo “fiume di denaro” costante che ha sostenuto la potenza della Sterlina sui mercati globali. Non è un caso che il significativo aumento dei flussi finanziari in ingresso nel periodo 2000-2007 corrisponda al periodo di massima forza della Sterlina sui mercati internazionali (fino a picchi di 1,65 € per 1 Sterlina). Dal 2014 tuttavia il peggioramento del deficit è diventato esponenziale, rendendo il tasso di cambio difficilmente sostenibile senza un crescente sostegno dei capitali esteri (cfr. Figura 3). L’ipotesi della Brexit, insidiando la rendita di posizione di Londra nei circuiti finanziari mondiali ha ridotto il flusso di investimenti finanziari; una semplice riduzione del tasso di crescita è stato di per sé sufficiente per innescare una fisiologica correzione dei mercati verso un nuovo livello di equilibrio alla fine del 2015. Citando ironicamente una celebre dichiarazione di Margaret Thatcher, il Regno Unito si è infine trovato a corto dei “soldi degli altri”.

Figura 3

Poi bisogna valutare il peso della situazione politica. Infatti, le posizioni assunte dal nuovo governo britannico e dalla Bank of England (BoE) nel dopo-referendum hanno rinforzato le condizioni strutturali favorevoli alla svalutazione. Da un lato, il governo pare orientato a richiedere sulla base dell’art. 50 del Trattato di Lisbona la cosiddetta “hard Brexit”, cioè non solo l’uscita formale dall’Unione Europea ma anche l’abbandono del mercato unico europeo. Questo scenario estremo, che anch’io avevo escluso a suo tempo dal novero degli esiti possibili, comporterebbe la radicale ristrutturazione degli accordi commerciali ed un reset del contesto finanziario che rischia di essere letale per la City. Difficile dunque che i grandi attori del sistema finanziario internazionale decidano di investire su Londra, se non con prospettive di brevissimo termine a carattere chiaramente speculativo.

Dall’altro la BoE ha impostato un’aggressiva politica monetaria espansiva, riducendo i tassi di interesse allo 0,25% e riavviando gli acquisti di titoli di Stato per 60 miliardi di Sterline al fine di immettere liquidità sul canale bancario. La BoE è inoltre intervenuta sul coefficiente di riserva a fronte di attività finanziarie rischiose (il c.d. CCBR ovvero il “countercyclical-capital buffer rate”), una riserva di capitale pari allo 0,5% della propria esposizione creditizia. La BoE ha azzerato questo coefficiente almeno fino a giugno 2017, liberando de facto almeno 6 miliardi di Sterline che dovevano essere obbligatoriamente detenute dalle banche a fini prudenziali. L’effetto leva dovuto alla manovra dovrebbe consentire al sistema bancario di erogare credito verso imprese e famiglie potenzialmente per ulteriori 150 miliardi di Sterline. A corredo del provvedimento principale, la BoE ha previsto il blocco di ogni aumento dei dividendi agli azionisti di quelle banche che perdano i requisiti di capitale.

Questa policy accomodante stabilizza il sistema finanziario nel momento di stress, ma ovviamente, abbassando i rendimenti, rende meno appetibili gli investimenti. Il risultato è che il surplus finanziario complessivo del Regno Unito (conto capitale + conto finanziario) è precipitato dai +59 miliardi di £ di aprile 2016 ai poco più di 11 miliardi di £ di luglio, l’ultimo dato disponibile (cfr. di nuovo Figura 3). Il deficit commerciale nel frattempo è migliorato solo marginalmente, di pochi miliardi (si considerino a tal proposito gli ultimi datapoints di Figura 2). A questo punto sorprende poco che la Sterlina abbia perso un ulteriore 10% negli ultimi 2 mesi. Considerando però il buon dato di crescita del PIL britannico nel 3° trimestre 2016 (+0,5%), superiore alle attese, si può ritenere la strategia di contrasto allo shock recessivo varata dalla BoE come più che soddisfacente nel suo complesso.

Inoltre le aspettative giocano un ruolo significativo. La BoE ha più volte dichiarato di essere pronta ad accettare un più alto tasso di inflazione pur di contenere gli effetti recessivi della Brexit, un’altra maniera di rassicurare i mercati che i tassi di interesse rimarranno intorno allo 0% per lungo tempo ed il programma di acquisto titoli possa proseguire oltre i termini previsti. Ciò implica la crescita delle aspettative di inflazione e maggiori spinte alla svalutazione, mentre sul mercato dei cambi gli operatori riducono il loro stock di attività finanziarie denominate in Sterline per migrare su valute ritenute più sicure, come il Dollaro.

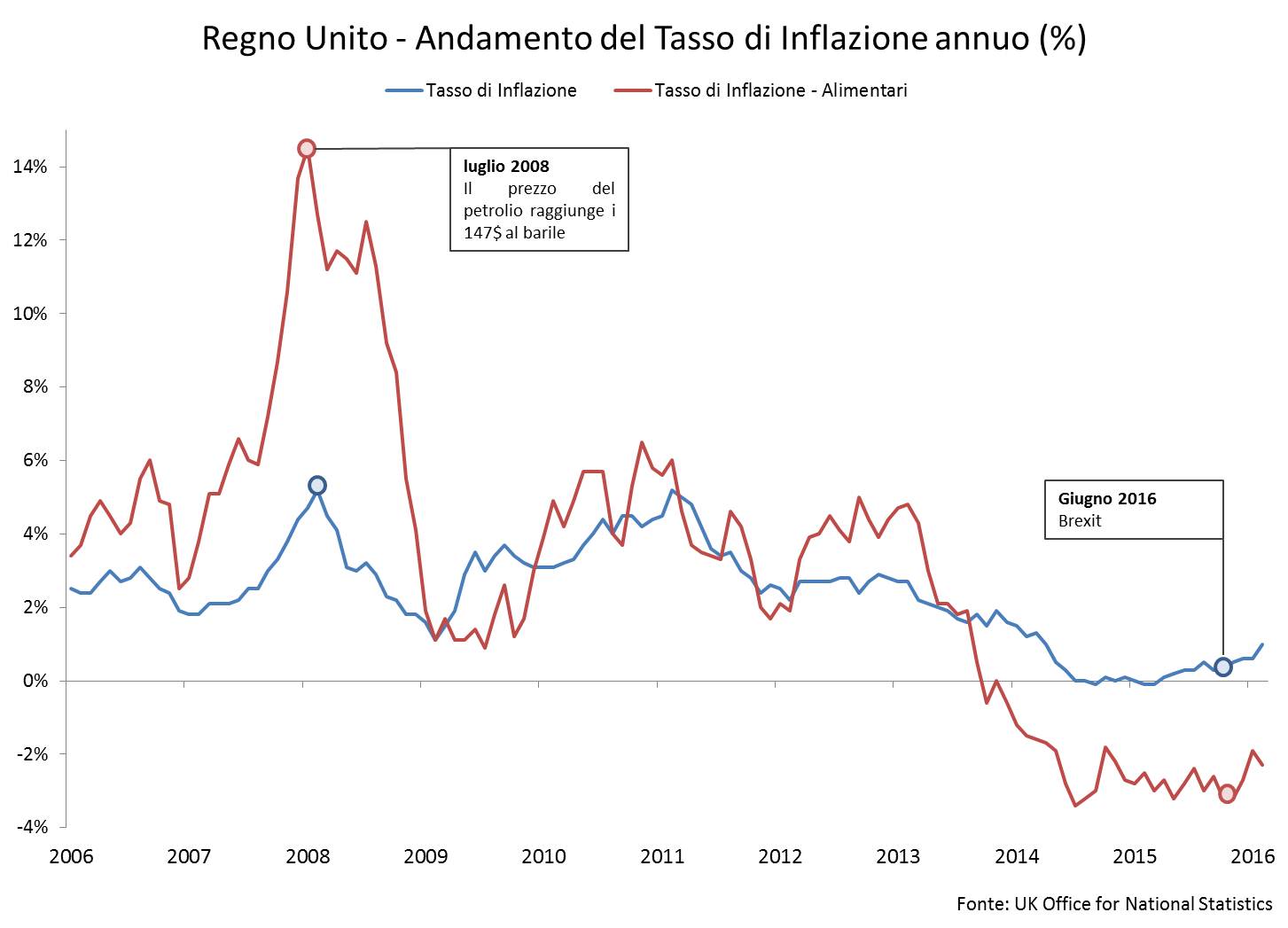

In ogni caso, nonostante il clamore dei media (la polemica Tesco-Unilever su tutte) e le speculazioni politiche, al momento l’inflazione resta molto bassa, tenuto conto della notevole perdita di valore della Sterlina. A settembre, il tasso di inflazione è sì salito ad un modesto 1% annuo contro lo 0,6% di agosto, ma i prezzi dei prodotti alimentari continuano a scendere (-2,3% ), in aperto contrasto con la percezione mediatica che vede forti pressioni al rialzo su beni di consumo molto popolari. Per avere una scala delle variazioni (cfr. Figura 4), si consideri che nel 2008, complice il prezzo del barile di petrolio che piccava a 147$, i prezzi degli alimentari salivano mediamente del 10%.

Figura 4

Se il processo di svalutazione proseguirà è comunque lecito attendersi infine una crescita dei prezzi degli alimentari, per quanto moderata rispetto agli aumenti sperimentati nel recente passato. Insomma, sia che la Brexit sia “hard” o “soft”, tutto induce a ritenere che la super-svalutazione della divisa di sua maestà la regina non si arresterà.

TAG:

Bank of England, bilancia commerciale, esportazioni, importazioni, inflazione, Quantitative Easing, Sterlina, svalutazione

CAT:

Capitali, macroeconomia

Nessun commento

Devi fare per commentare, è semplice e veloce.