Le imprese dei distretti industriali resistono e il fatturato cresce del 20%

redazione

Pubblicato - 15/Apr/2024

La globalizzazione rallenta. Negli ultimi anni le imprese manifatturiere hanno accorciato la filiera rivolgendosi in misura maggiore ai fornitori locali rispetto a quelli internazionali come invece avveniva negli anni Novanta e Duemila. Uno studio, condotto per due anni da The Conference Board, rivela le nuove direzioni che stanno prendendo le aziende globali di produzione. Abbiamo incontrato a Bruxelles, Ilaria Maselli, senior economist del centro studi e a capo del gruppo che ha sviluppato la ricerca sulla globalizzazione.

L’intervista completa a Ilaria Maselli è disponibile qui sotto e sul canale YouTube de Gli Stati Generali.

La premessa necessaria è che la ricerca ha evidenziato come si accorcino le filiere di approvvigionamento in molti settori produttivi, ma le imprese globalizzate mantengono la loro presenza internazionale e multi nazionale. In definitiva, il processo in corso non è un re-shoring, cioè un processo inverso alla delocalizzazione (offshoring) sperimentate a cavallo del secolo, ma riguarda i singoli siti produttivi e i singoli prodotti che, per essere realizzati, utilizzano quote sempre maggiori di componenti prodotte in loco o nello stesso Paese del sito invece che all’estero. Banalizzando, se un’impresa multinazionale apre un sito produttivo in Austria, in Italia o in Germania, non vuol dire necessariamente che ne chiude contemporaneamente uno in Cina, in Bangladesh o in Vietnam.

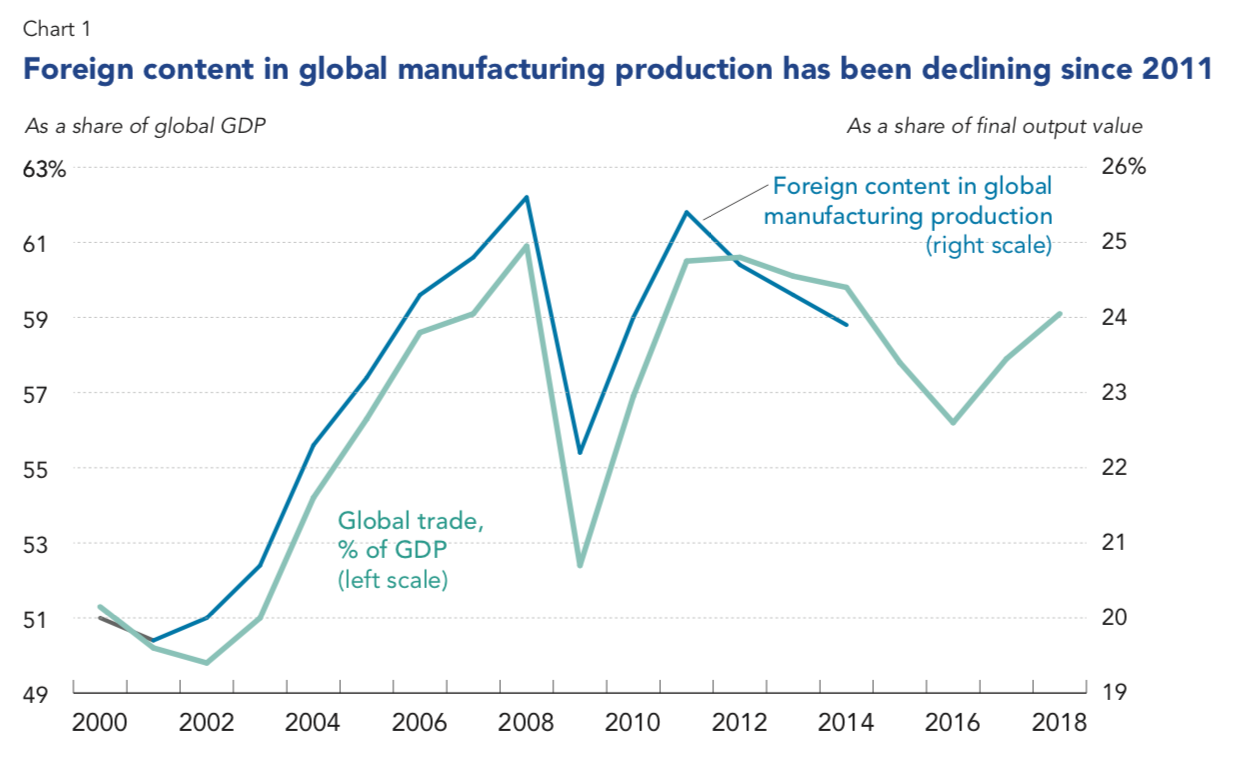

Le catene di valore globali si stanno accorciando

Dopo un periodo di crescente frammentazione internazionale della produzione, dal 2011, spiega Ilaria Maselli, «le imprese nelle economie mature del Nord America e dell’Europa hanno accorciato le loro catene di approvvigionamento», ovvero riducono il grado di valore aggiunto estero nei beni finali (vedi grafico 1).

Le aziende e i settori presi in considerazione stanno progressivamente avviando una transizione da fornitori stranieri a fornitori locali. «Ad esempio», dice Maselli, «un’auto fabbricata in Germania è costruita con componenti (inclusi servizi come ricerca e sviluppo) provenienti da tutto il mondo, ma i nostri dati mostrano che la quota degli input provenienti dalla Germania è in crescita rispetto al valore dell’auto. Ciò non significa che le catene di approvvigionamento si siano radicalmente spostate solo verso i fornitori locali, ma piuttosto che assistiamo a un graduale spostamento verso un crescente coinvolgimento dei fornitori locali nella produzione di automobili tedesche, una tendenza verso una minore globalizzazione. Ed è una tendenza che ha poco a che fare con le tensioni sui mercati provocate da input di carattere politico, come le barriere commerciali, poiché in tutti i casi considerati le precedono».

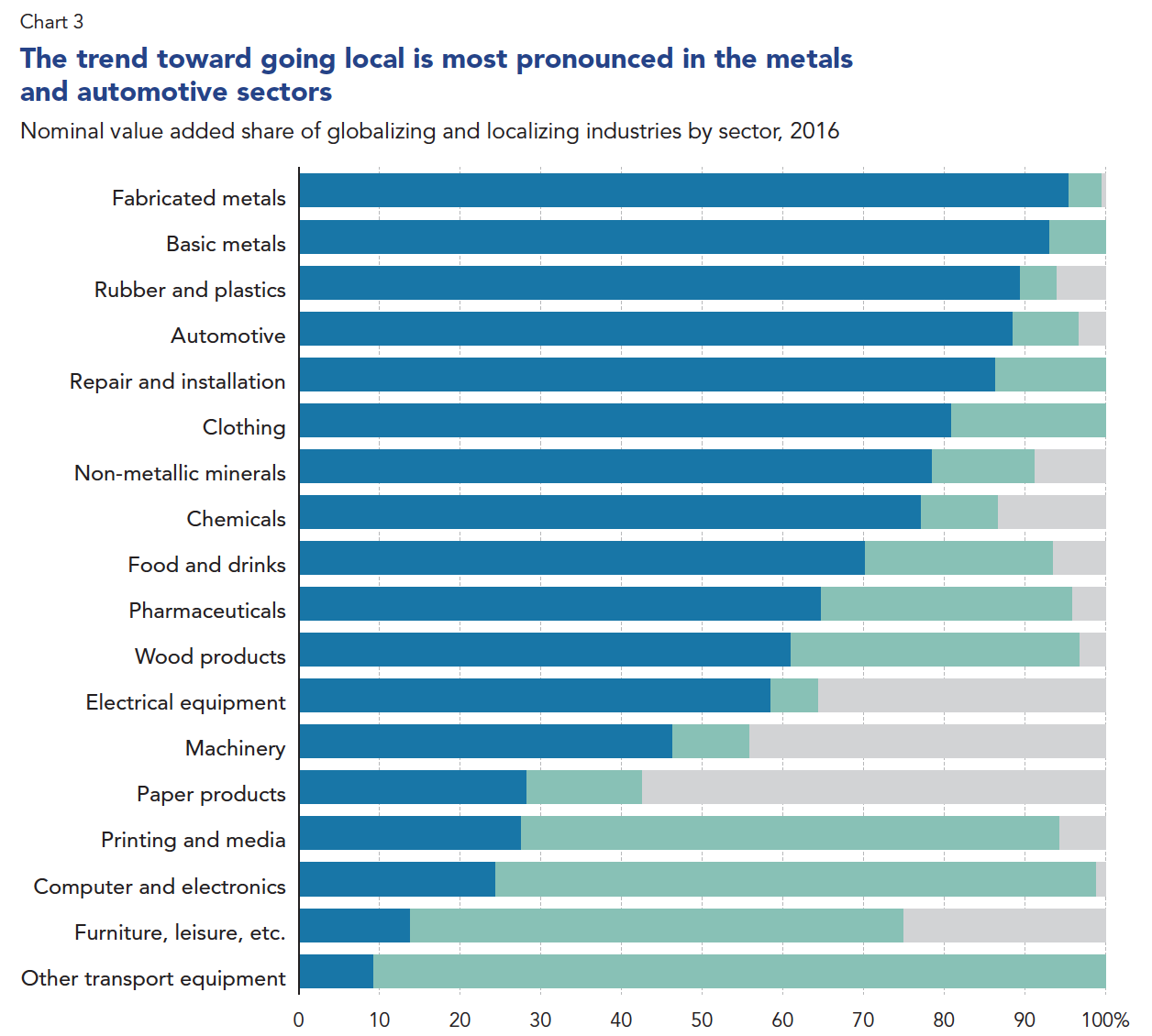

L’industria automobilistica tedesca non è sola in questo quadro. Dal 2011, la maggior parte delle industrie si sta spostando sempre più verso i fornitori nazionali (figura 2).

“Queste industrie”, afferma il rapporto, “rappresentano insieme il 62 per cento del valore aggiunto totale della produzione. Le industrie che continuano a esternalizzare sempre più i propri input da altri paesi, che in altre parole continuano a diventare globali, rappresentano il 26 per cento del valore aggiunto totale della produzione. La nuova localizzazione è la tendenza che definisce 13 dei 18 gruppi industriali presi in considerazione dalla ricerca di The Conference Board. Le industrie metalmeccaniche e automobilistiche sono tra quelle che hanno iniziato quasi esclusivamente a reperire più input locali a favore di quelli stranieri. Diversamente, cinque industrie hanno continuato la loro tendenza cominciata prima del 2011 di crescente frammentazione internazionale della produzione, alcune delle quali non sorprendentemente, come il settore informatico ed elettronico, che è noto per essere tra i settori più frammentati a livello internazionale”.

«Complessivamente si tratta di un cambiamento importante», commenta Maselli, «rispetto al periodo 2000-2008 in cui le industrie che si affidavano sempre più ai fornitori locali rappresentavano solo il 13 per cento del valore aggiunto totale della produzione e quelle globali erano la stragrande maggioranza».

La spinta a sviluppare catene di valore locale è data essenzialmente da tre fattori: l’aumento dei rischi e della complessità delle forniture internazionali, la riduzione della competitività dei costi dei fornitori esteri e le nuove tecnologie e il cambiamento delle strategia aziendali.

I rischi e la complessità

Tra i rischi vanno annoverati l’instabilità dei prezzi, i regolamenti in costante cambiamento in più paesi, la volatilità dei tassi di cambio e le fluttuazioni dei costi di carburante e trasporto. «Più una catena di approvvigionamento è complessa, più questi rischi diventano elevati». Anche gli sviluppi politici hanno un impatto. Brexit ne è un esempio lampante. Se il Regno Unito lasciasse l’Unione europea senza un accordo, le catene di approvvigionamento sarebbero gravemente influenzate dall’installazione di controlli doganali. Anche un singolo componente proveniente dal Regno Unito interromperebbe l’approccio just-in-time dei produttori. Inoltre, la lunghezza e la complessità di una catena di approvvigionamento influisce non poco sui tempi di consegna.

«Un caso emblematico», esemplifica Maselli, «è il produttore spagnolo di abbigliamento Zara. Il suo successo è attribuito alla decisione strategica di localizzare la produzione vicino ai propri clienti, rendendola capace di reagire più rapidamente ai cambiamenti di gusti e preferenze». Ma ci sono anche i rischi legati alla protezione della proprietà intellettuale e dei segreti industriali.

«È difficile da stimare con certezza, ma un fattore sempre più importante che gioca nelle decisioni di localizzazione è la protezione della proprietà intellettuale perché paesi con regole deboli su questo fronte mettono in pericolo l’investimento nel marketing e nella ricerca e sviluppo di una società straniera. Molti, soprattutto negli Stati Uniti, sostengono che le regole cinesi che costringono le società straniere a condividere dati sensibili con le imprese locali come condizione per garantire l’accesso al mercato costituiscono una restrizione “irragionevole o discriminatoria”. Di conseguenza aumenta la consapevolezza che la manodopera a basso costo è solo un aspetto della delocalizzazione e vanno considerati con molta cautela anche gli altri».

Il costo del lavoro

La riduzione dei vantaggi sulle differenze del costo del lavoro tra Paesi Occidentali e Paesi in via di Sviluppo è il secondo motivo del ritorno alle produzioni locali. Negli anni 2000 il divario era enorme, compensando ampiamente le differenze di produttività e lasciando in secondo piano i rischi di cui abbiamo parlato sopra.

Nel 2000, si legge nel rapporto di The Conference Board, il costo medio di un lavoratore in Cina rispetto alla Germania era appena sotto il 5 per cento, mentre in Polonia era circa il 30 per cento. Nel 2017 questi costi erano saliti rispettivamente a poco meno del 20 per cento e dell’80 per cento. Allo stesso tempo, la crescita della produttività non ha tenuto il passo con l’aumento del costo del lavoro, portando a un’ulteriore erosione della competitività dei costi di produzione in Cina. Un altro elemento che influisce sulla domanda di lavoro e la decisione sulla posizione è la tecnologia. Le nuove tecnologie di produzione possono ridurre la domanda di manodopera automatizzando sempre più attività e, allo stesso tempo, creano domanda per profili altamente qualificati che sono più facili da reperire nelle economie mature.

Maggiore attenzione alle pratiche di sostenibilità

Altre ragioni sono legate alle strategie aziendali, alla crescente importanza che alcune imprese (spesso dovute dalle richieste dei portatori di interesse e dei clienti) attribuiscono agli obiettivi di sostenibilità e alle aspettative dei consumatori. «Gran parte dei dirigenti delle aziende multinazionali», afferma Maselli, «è consapevole e molto attenta alle dinamiche dei clienti e sono pronti a scommettere sul fatto che una parte dei consumatori sia pronta a pagare di più per prodotti sostenibili e quindi realizzati con minore impatto ambientale o sociale e con standard qualitativi più alti».

La linea tra produzione di beni e fornitura servizi è sempre più sfocata

L’accorciamento delle catene di fornitura è una tendenza che va di pari passo con la “servitizzazione” della produzione o il passaggio a un modello ibrido in cui la produzione e i servizi sono sempre più interconnessi. «BAE Systems fornisce un buon esempio di cosa questo significhi», spiega Maselli. «La società aerospaziale con sede nel Regno Unito una tempo era specializzata nella produzione e vendita di motori a reazione per aerei. Oggi distribuisce servizi secondo un modello pay-per-use. Questo spostamento sarà sempre più importante con la diffusione delle nuove tecnologie che consentono una altissima personalizzazione del prodotto. È questa personalizzazione, insieme all’elevata qualità dei prodotti e dei servizi, che rende l’approvvigionamento locale, anche in un paese ad alto costo di manodopera, conveniente perché basato su un vantaggio competitivo piuttosto che su costi di manodopera semplici».

Le conseguenze della localizzazione rilevate nella ricerca sono una maggiore crescita dei ricavi, ma una crescita della produttività del lavoro più lenta rispetto alle aziende che continuano a rifornirsi a livello globale. «L’analisi dei dati disponibili per il periodo 2011-2016 mostra che la crescita media annua del valore aggiunto in termini nominali è più elevata per i produttori locali. Anche le industrie che diventano locali creano più posti di lavoro, anche se ciò sembra andare a scapito della crescita della produttività.

La tendenza alla localizzazione non è momentanea

Difficile che la tendenza in atto dal 2011 si inverta, prevede Maselli. «Anche se dovesse esserci una ripresa economica mondiale spinta, sono i cambiamenti nei modelli di consumo in tutto il mondo e nelle strategie aziendali i fattori determinanti. Inoltre, le innovazioni tecnologiche, come la robotizzazione, possono stimolare una rinnovata localizzazione della produzione nelle economie mature, in quanto l’accesso a competenze specializzate e una filiera corta diventano dei vantaggi competitivi per le imprese, così come la possibilità di costruire relazioni stabili e forti con i fornitori consente di rispondere rapidamente ai gusti dei clienti in continua evoluzione».

Foto di copertina Marc Schäfer

Devi fare per commentare, è semplice e veloce.