13 Marzo 2017

nel 2016 sono andati in asta 270.000 immobili di famiglie indebitate,

l’1,53% delle case di proprietà,

in pochissimi anni si arriverà a 450.000 immobili in asta,

il 2,65% delle case di proprietà.

gli speculatori, che si sono organizzati in associazioni di filiera, potremmo definirle delle Confindustrie dei pignoratori, si giustificano dicendo che si tratta di abitazioni di lusso e seconde case.

Mentono per giustificare la loro vergognosa corsa all’arricchimento sulle spalle degli impoveriti:

il 78% degli immobili in asta ha un valore inferiore a 125.000,00 euro

il 91% degli immobili in asta ha un valore inferiore a 250.000,00 euro

oggi la media italiana di immobili all’asta / tutte le abitazioni è del 8,5 per 1000,

in Valle d’Aosta e Liguria (i regni delle seconde case) la media immobili all’asta / tutte le abitazioni è del 4 per 1000.

I guadagni dei fondi avvoltoio e di coloro che fanno parte della filiera saranno enormi:

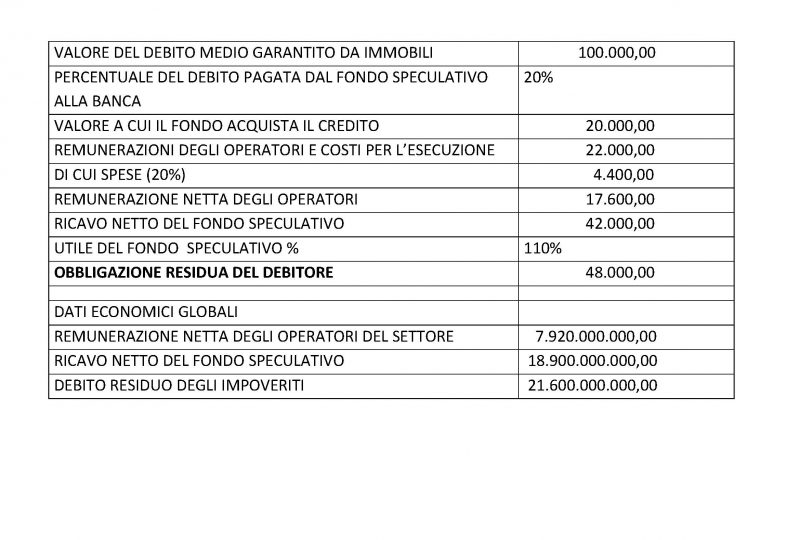

da studi attendibili, fatti proprio da chi vuole guadagnare sugli impoveriti, ecco uno schema attendibile dei guadagni realizzabili sulle 450.000 esecuzioni immobiliari a compimento nel giro di pochissimi anni

Un breve riassunto:

guadagni spaziali per chi sceglie di guadagnare sugli impoveriti, non a caso gli operatori sono sempre più agguerriti e le pratiche, con il sussidio dell’attività legislativa del governo, sempre più aggressive ed incisive:

i guadagni saranno:

di 8 miliardi di euro, 1,1 miliardo all’anno PER GLI OPERATORI DEL SETTORE (legali, periti immobiliari, professionisti delegati alla vendita, custodi giudiziali, agenzie per la pubblicità), ovviamente in prededuzione.

di 19 miliardi di euro (quasi 3 miliardi annui) PER I FONDI AVVOLTOIO.

In contrapposizione GLI IMPOVERITI RESTERANNO COMUNQUE DEBITORI PER 21,5 MILIARDI DI EURO; quindi dopo aver perso la casa di famiglia, saranno sempre sottoposti a persecuzioni giudiziarie del creditore (sequestri dei c/c, sequestri del quinto dello stipendio, impossibilità di accedere al credito, ecc.) con conseguente sviluppo del lavoro nero, terreno di coltura della malavita e dell’usura.

LA SITUAZIONE OGGETTIVA:

La massa di denaro di cui questi settori della società già oggi beneficiano (circa il 20% del monte esecuzioni va a compimento ogni anno) e sempre più beneficeranno, fa comprendere l’egemonia culturale che hanno sui mass media, sui partiti, su alcuni organi dello stato. La forza economica delle loro idee, è trasversale ai partiti ed alle correnti ideologiche e religiose.

Sotto gli occhi, spesso distratti, di giornalisti, operatori del volontariato, politici, magistrati si sta consumando una tragedia sociale di proporzioni gigantesche, circa 2 milioni di persone perdono la casa, le famiglie si spaccano, i suicidi non si contano più.

Ma i temi di cui si dibatte sono altri e, nel silenzio, il rullo compressore schiaccia il 20% dei pignorati ogni anno.

Siamo stupiti che, contro questa espropriazione forzata degli impoveriti, che non ha paragone in Europa, non si alzino la voce e le iniziative di legge di chi, quanto meno a parole, è dalla parte degli impoveriti e dei più deboli fra gli impoveriti: gli indebitati.

COSA PROPONIAMO:

di riprendere su questo tema quella collaborazione fra credenti e laici che ha portato nel 1996, grazie all’attività del cartello “Insieme contro l’usura”, alla legge 108/96 e, nel 1995 alla costituzione di Libera. Di costituire un cartello che, per parafrasare la positiva esperienza spagnola, potrebbe chiamarsi “Piattaforma per le vittime di ipoteca”. L’obiettivo è quello di impedire, trovando soluzioni concordate, l’espropriazione e la possibile rottura dell’unità di 450.000 famiglie. Non diciamo niente di nuovo se già nella “relazione al Re” sul codice di procedura civile si scriveva che il codice “… servirà a sventare le speculazioni di affaristi delle espropriazioni che vedono nel processo esecutivo uno strumento per arricchirsi sulle miserie altrui” e “… assicurare che i beni di cui il debitore è espropriato siano venduti per il loro giusto prezzo, e che non siano strappati per cifre irrisorie da chi vuol profittare della sua disavventura per spogliarlo del patrimonio”.

PER LA “PIATTAFORMA PER LE VITTIME DI IPOTECA” una semplice proposta è già elaborata:

si tratta del “Giubileo Bancario” lo scopo è chiaro ed esplicito: salvare le banche italiane, non consegnarle nelle mani dei fondi speculativi internazionali, rimetterle in condizione di funzionare, cioè di tornare a fare credito alle imprese ed alle famiglie. Il sistema per ottenere questi risultati è concettualmente semplice: in alternativa alla cessione degli NPL ai fondi speculativi è molto più conveniente per le banche transare, nell’ambito di una normativa precisa e con qualche beneficio contabile, direttamente con i debitori.

Cosa possono guadagnarci imprese e famiglie: il ritorno in bonis di centinaia di migliaia di piccole aziende e famiglie, con la cancellazione dei loro nominativi dalla C.R. e riammissione nel circuito del credito legale. Soprattutto, per quanto qui trattiamo, impedire il pignoramento, la messa all’asta, la perdita dell’abitazione di famiglia.

LA PROPOSTA HA POSSIBILITÀ DI RIUSCITA? NOI RITENIAMO DI SI,

a) sulla base dello studio che abbiamo condotto sulla divisione in fasce di debito e in fasce sociali dei debitori.

b) Sul fatto che una parte consistente dei debiti è già stati ammortizzata dalle banche e oggi i debiti nei loro bilanci valgono fra il 30 ed il 60% del loro valore facciale. I fondi speculativi internazionali sono disposti a pagarli intorno al 15 /18%.

c) noi calcoliamo quindi che, come sta avvenendo per la rottamazione delle cartelle esattoriali una parte consistente di quel 18,3% dei debitori che detiene il 88,3% del debito, può aderire alla proposta, coprendo così il credito netto delle banche.

MA CHE BENEFICI AVREBBERO GLI 1,5 MILIONI DI SOGGETTI (10 MILIONI DI COINVOLTI) CHE HANNO L’11,6% DEL DEBITO?

Si tratta di dipendenti che hanno perso il lavoro, ceto medio impoverito (microaziende famigliari) che difficilmente aderirebbero al condono, non avendone la possibilità. Diminuendo la tensione sugli NPL, tramite i risultati del condono, sarebbe però possibile far finire l’espropriazione delle case di famiglia adottando, per le fasce deboli dei debitori, soluzioni simili a quelle adottate in altri paesi. Ad esempio in Spagna un decreto del 2012, attraverso la definizione di un codice di “buone prassi”, prevede che le famiglie in difficoltà nel pagamento delle rate del mutuo possano proporre un piano di ristrutturazione del debito fatto per l’acquisto della prima casa. Sospensione dell’ammortamento del capitale per quattro anni e, durante questo periodo, un tasso di interesse pari all’Euribor aumentato di 25 punti base; il periodo di rimborso può essere allungato fino a quaranta anni. Se, malgrado queste misure, l’importo annuo delle rate del mutuo non si abbassa al di sotto 60 per cento del reddito familiare (che è condizione e obiettivo al tempo stesso del piano di ristrutturazione), può essere chiesta anche una riduzione della parte capitale del debito. Quando non ricorrono queste condizioni può essere concordata una procedura attraverso la quale il cliente può saldare le sue pendenze con la banca cedendo l’abitazione. La banca è tenuta ad accettare l’offerta e la consegna dell’abitazione comporta la cancellazione totale del debito garantito e di ogni altra pretesa nei confronti sia del debitore sia di eventuali terzi che avessero fornito altre garanzie reali o personali.

QUELLO CHE PROPONIAMO È UNO STRUMENTO EFFICACE? SI.

Secondo dati EBA nel 2016 in Italia le famiglie in sofferenza od incaglio sono il 12,9% del totale delle famiglie con rapporti bancari, contro una media del 4,2% in Spagna (inferiore addirittura alla media europea del 4,9%).

questo articolo è stato scritto con il contributo di:

Mandico Monica, avvocato, volontaria nella Fondazione San Giuseppe Moscati, Fondo di solidarietà antiusura, O.N.L.U.S.

Perrotta Vincenzo, Presidente Associazione Centro Commerciale Vomero Arenella e Presidente di ConfimpreseItalia Napoli e Area Metropolitana, membro di giunta nazionale ConfimpreseItalia con delega a Usura e Credito

Riccio Pasquale, avvocato, coordinatore della Fondazione San Giuseppe Moscati, Fondo di solidarietà antiusura, O.N.L.U.S.

TAG:

esecuzioni immobiliari, fondi avvoltoio, giubileo bancario, impoveriti

CAT:

macroeconomia

Mi viene in mente un nome (ovviamente non è e non sarà il solo) Davide Serra dalla Leopolda di Firenze alla scommessa sulle sofferenze bancarie, con un occhio a Mps.

http://www.huffingtonpost.it/2014/10/30/davide-serra-punta-su-sofferenze-bancarie_n_6075942.html