Le imprese dei distretti industriali resistono e il fatturato cresce del 20%

redazione

Pubblicato - 15/Apr/2024

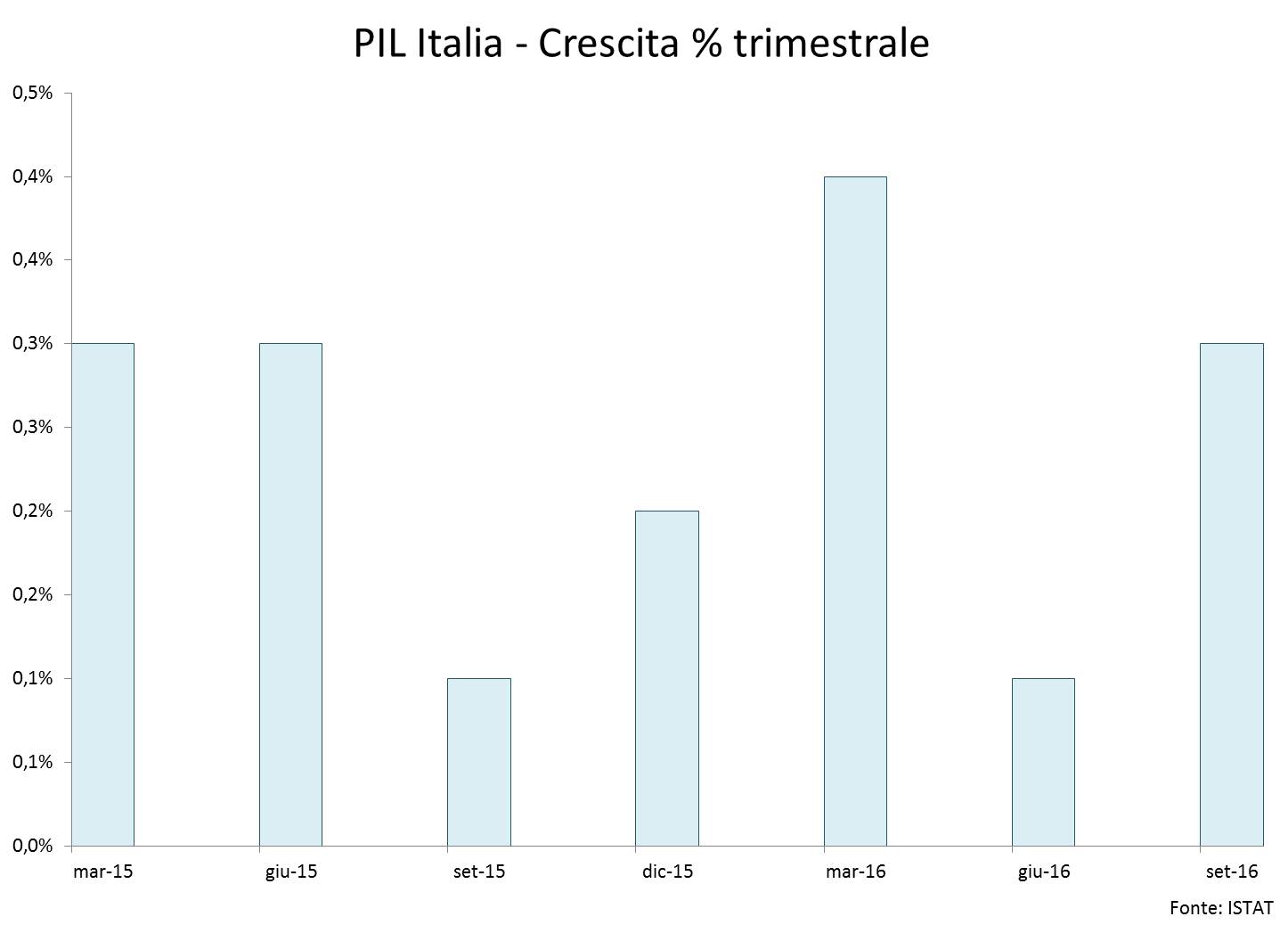

Dopo i brutti dati sul PIL nel secondo trimestre (quasi crescita zero, con uno +0,1% strappato in sede revisionale) e lo shock Brexit alla fine di giugno, nessuno nutriva speranze che la ripresina italiana potesse sopravvivere ad un’estate turbolenta. Invece il terzo trimestre (dati ISTAT) mostra una notevole resilienza dell’economia nazionale.

La discreta crescita (+0,3% sul trimestre precedente) annunciata a novembre risulta confermata (cfr. Figura 1) ed emerge che la spinta viene stavolta dalla manifattura e dal mercato interno (cfr. Figura 2). Salgono infatti soprattutto gli investimenti fissi lordi delle imprese italiane (+0,8%); a seguire i consumi pubblici (+0,2%). Sempre negativo, anche se in rallentamento, il dato relativo al settore delle costruzioni, che sconta un declino strutturale irreversibile.

Continua inoltre a fornire un contributo netto negativo la domanda netta estera (-0,1%), per via di un aumento sostenuto delle importazioni (+735 milioni €) che non è stato controbilanciato da una sufficiente crescita delle esportazioni, (+135 milioni €).

Figura 1

Figura 2

I dati confermano dunque – ancora una volta – che il mito germanico della ripresa “export-driven” costruita sull’Euro debole e l’espansione sui mercati extra-UE non è un modello che il nostro Paese riesce ad emulare con successo. Anzi, quel paio di punti di PIL in più che ereditiamo da 2 anni di ripresa può essere quasi del tutto attribuibile alla ripartenza del mercato interno. Queste dovrebbero essere considerazioni di base per l’impostazione di policy adeguate da parte del governo entrante, sempre che si voglia mantenere viva la crescita.

A confermare sorprendentemente la natura solida di questo “colpo di reni” dell’industria italiana a servizio della domanda interna: il +0,7% registrato sulla spesa per macchinari ed attrezzature, da valutare congiuntamente con un aumento degli ordinativi dell’industria dell’1,7%. Non a caso questi sono cresciuti in maniera forte verso il mercato interno del 6,6% mentre hanno subito un declino significativo nei confronti dell’estero pari al -4,4%. Anche se il dato secco sulla produzione industriale ad ottobre è fermo, gli incrementi sul lato investimenti lasciano intravedere un effetto di “trascinamento” positivo sulla crescita del prossimo trimestre.

Il tessuto economico nazionale si presenta dunque ancora vitale di fronte all’intermezzo politico che si sta aprendo fino al prossimo ciclo elettorale. Non è automatico che le anomalie del contesto politico debbano per forza riflettersi negativamente sull’economia; la Spagna è rimasta 10 mesi senza un governo centrale, ma ha inanellato 4 trimestri consecutivi di crescita sostenuta allo 0,8%, certo lasciando aumentare il debito senza troppi pensieri nonostante la Commissione Europea abbia a più riprese avvertito dell’allontanamento dagli obiettivi di stabilità finanziaria (cfr. Figura 3).

Figura 3

Quali sono le minacce più serie alla ripresina italiana?

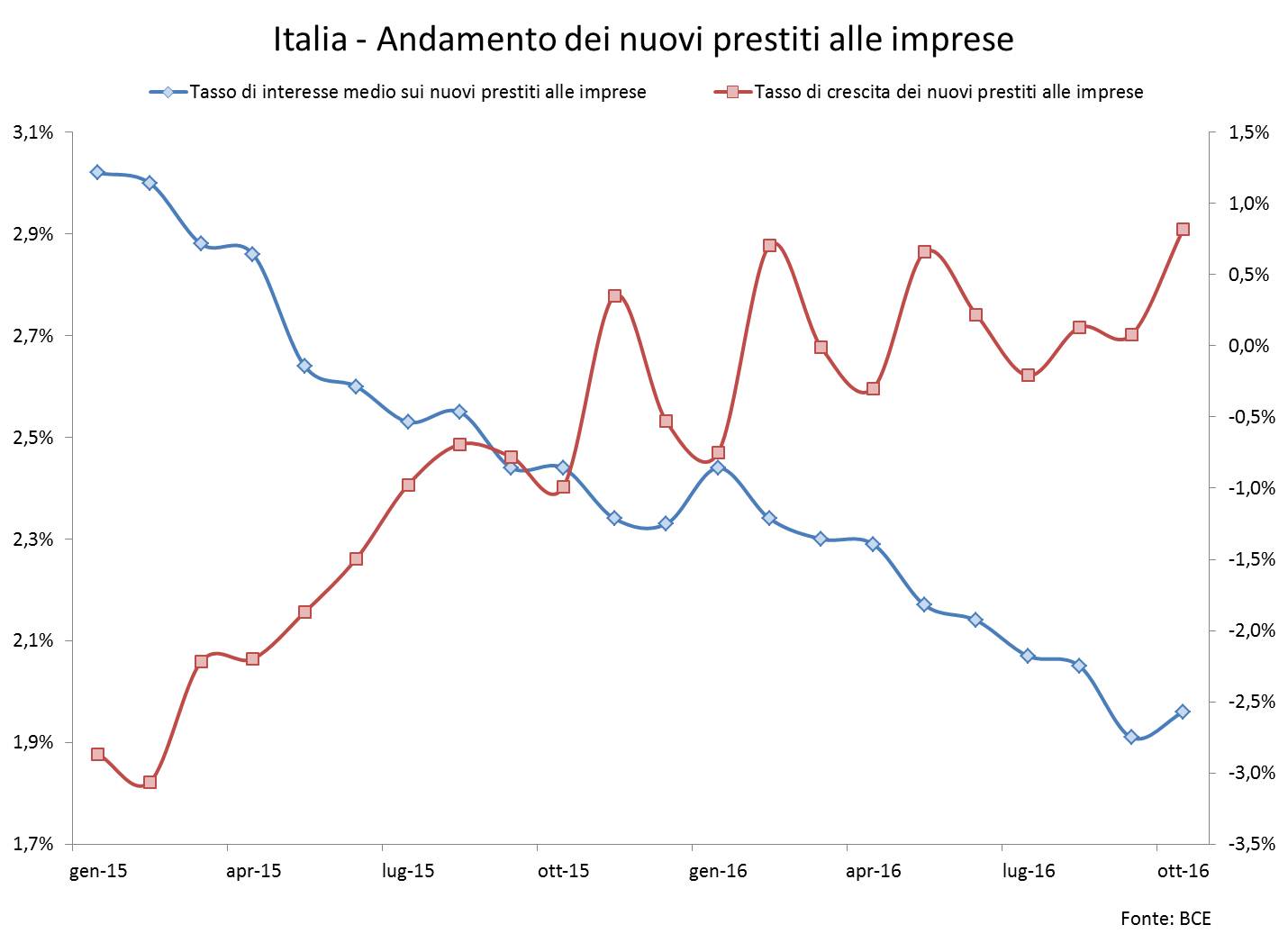

In primis, c’è lo spread: la tenuta degli investimenti è strettamente correlata con la ripartenza del credito all’economia reale. L’ultimo dato BCE disponibile ci dice che i prestiti alle imprese sono cresciuti ad ottobre dello 0,8% su base mensile, il miglior dato di un quinquennio che ha sperimentato un declino quasi ininterrotto del supporto bancario alla manifattura. Nel 2011 lo shock subito dai rendimenti dei titoli di Stato si trasmise rapidamente al credito bancario, provocando un aumento dei costi di finanziamento per le imprese di oltre un punto e mezzo percentuale nell’arco di 12 mesi; questo contribuì grandemente al tracollo della produzione industriale per oltre il 20%. Ad oggi è ancora presto per capire se il moderato ma evidente aumento dei rendimenti sui titoli di Stato italiani (circa 70 punti base da fine settembre) stia comportando una crescita del costo medio di accesso al credito. Il dato BCE di ottobre è in marginale rialzo rispetto a settembre all’1,96% dall’1,91% (cfr. Figura 4), un costo comunque ancora ai minimi; le turbolenze maggiori sullo spread sono però iniziate dopo e potrebbero riflettersi in un peggioramento del dato di novembre, ancora sconosciuto.

Figura 4

Nell’attuale situazione è improbabile che i rendimenti dei titoli di Stato possano subire enormi oscillazioni come in passato. C’è infatti il Quantitative Easing in corso, su cui oramai c’è la certezza che sarà prorogato – anche se al ritmo ridotto di 60 miliardi di € al mese – fino alla fine del 2017. Inoltre i maggiori detentori dei titoli del debito pubblico italiano (Banca d’Italia e banche nazionali) non sono inclini ad alimentare un’eventuale speculazione al ribasso. Tuttavia il sistema bancario è enormemente più fragile rispetto a solo qualche anno fa, con diverse complesse operazioni di ricapitalizzazione in corso d’opera e quindi molto sensibile a mutamenti del contesto “ambientale”. Basterebbe poco per interrompere la fragilissima ripresa dei prestiti e sperimentare di riflesso conseguenze negative sugli investimenti.

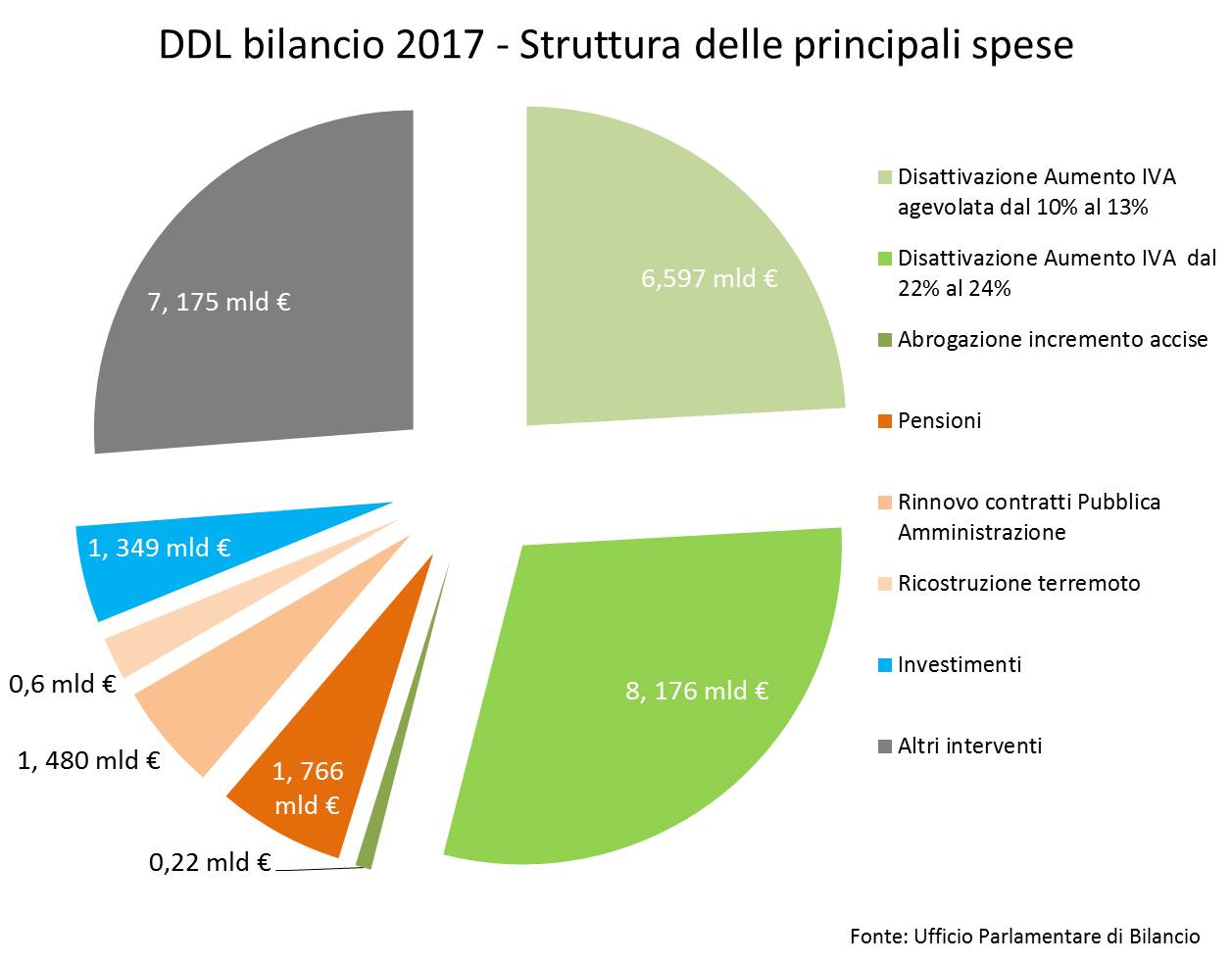

In secondo luogo c’è l’incognita della manovra di bilancio 2017 (in Figura 5 l’attuale struttura così come approvata dal Parlamento il 7 dicembre). Nei giorni successivi al referendum l’Eurogruppo – preso atto che lo sforzo di bilancio implicito nei provvedimenti è pari al -0,5% del PIL – ha richiesto in una lettera che debba essere pari al +0,6%. Questa richiesta equivale a più di un punto di PIL, cioè 16 miliardi, di manovra correttiva salvo “sconticini” per migranti e terremoti. Non solo: nella lettera si indica anche come il nuovo Governo dovrà (entro marzo) rastrellare queste risorse aggiuntive. Soltanto in via ufficiosa Bruxelles ha lasciato trasparire che l’aggiustamento potrebbe essere ridotto fino a poco più di 2 miliardi. Nella comunicazione ufficiale prevalgono invece le posizioni più rigide: tra i “suggerimenti” compare come due anni fa la minaccia della tassazione sui patrimoni (c.d. windfall revenues). È evidente che un tale brutale ritorno all’austerity avrebbe ripercussioni negative immediate sui livelli di consumi, investimenti e sugli indici di fiducia.

In una prospettiva più realistica, è assai improbabile che un governo politicamente più debole come quello entrante possa avere la forza e la volontà di ricorrere a misure così impopolari. è ragionevole ipotizzare che, a fronte della richiesta di una manovra aggiuntiva, il governo scelga una soluzione più indolore e semplice da implementare, decidendo ad esempio di soprassedere a parte dei provvedimenti di disattivazione delle clausole di salvaguardia. Da una rapida analisi della Figura 5, si nota come lasciando aumentare l’IVA sulle categorie agevolate dal 10% al 13% il governo recupererebbe facilmente oltre 6,5 miliardi. Se consideriamo che probabilmente l’entità della correzione sarà minore e che si tratterebbe di un anticipo di 8 mesi di aumenti comunque previsti a partire da gennaio 2018, questo scenario assume un alto grado di verosimiglianza.

Figura 5

A fine 2016 l’economia del Paese sta dimostrando ancora una volta la sua solidità a fronte di shock esogeni ripetuti ed un quadro macro-economico globale che è diventato progressivamente meno favorevole. Ma i tempi duri non sono certo finiti.

Devi fare per commentare, è semplice e veloce.

Solo chi è sufficientemente distaccato dalla ‘durezza del vivere’ (cit. Padoa Schioppa) oggi si può permettere di parlare di ripresina.

Minenna ci ricorda il pianista diligente che segue lo spartito ma, nel vuoto di una pausa prova ad inserire un contrappunto delicato, comprensibile solo da orecchie esperte.

Così, come vuole lo spartito, ci ricorda che nonostante gli sforzi e la svalutazione dei salari domestici, l’Italia non ce la fa a ripartire con l’export German style, ma si dimentica di dirci che ciò rappresenta una ‘mission impossibile’ nell’euro sopravvalutato per noi di almeno del 20%.

(non provi a dirci che è lo stesso della Germania altrimenti mostrerebbe di ignorare cos’è un cambio reale)

In un contrappunto fulmineo mostra che la ripresina è dovuta in pratica a dinamiche interne (e il petrolio? e i tassi?) e che quindi il governo ben farebbe a considerare ciò per ‘l’impostazione di policy adeguate’, volte presumo a valorizzare la domanda.

Poi però vede la bacchetta del direttore d’orchestra e torna velocemente su spread e investimenti.

Rivolgiamo quindi un incoraggiamento a Minenna che ha certamente il talento del virtuoso e un po’ di coraggio non guasterebbe, considerato che il mondo è cambiato.