8 Novembre 2017

Dopo la stretta BCE sui crediti deteriorati (Non-Performing Loans) annunciata con il famigerato addendum del 5 ottobre scorso, un muro di sbarramento è arrivato da tutto il sistema-Paese (financo il governo e la Banca d’Italia) a difesa della stabilità del sistema bancario italiano, per quanto finora gli appelli sembrano cadere nel vuoto.

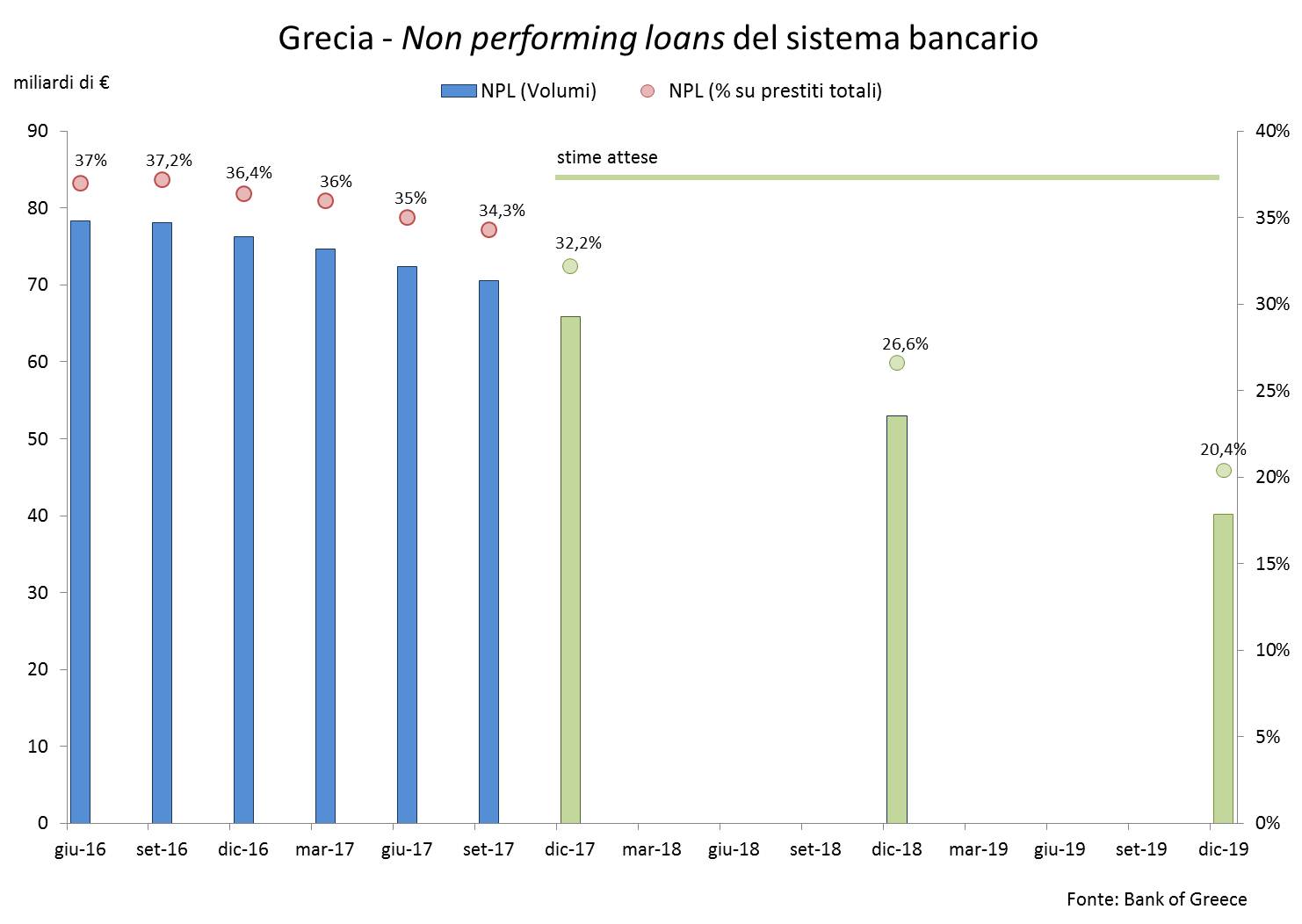

Da Atene e dalle altre capitali del sud-Europa invece solo un grande silenzio, molto più assordante. Eppure il sistema bancario greco rimane il più esposto al problema NPL: a giugno 2017 c’erano ancora 72,4 miliardi di € di NPL (dato lordo) nei bilanci delle banche greche, solo in calo marginale dal record di 79 miliardi di inizio 2016 (cfr. Figura 1). Il 35% sull’ammontare totale dei prestiti.

Figura 1

Il programma di riduzione forzata dello stock di NPL che attende le banche greche nei prossimi 2 anni è da far tremare i polsi. Secondo un’ambiziosa tabella di marcia concordata con Bruxelles, Atene dovrebbe ridurre lo stock di NPL per 12 miliardi (il 16,5%) nel 2018 e 13 nel 2019 (il 21%), sia attraverso cessioni sul mercato a ritmo ultra-accelerato sia facendo ampio uso di estensioni e rimodulazioni. Il monitoring della supervisione bancaria BCE è asfissiante, attraverso la predisposizione di un set di variabili di controllo e report trimestrali e la minaccia di drastiche “misure correttive”. Ad oggi il sistema bancario greco è riuscito a far fronte agli obiettivi posti riducendo lo stock per 7 miliardi, ma l’accelerazione imposta nel 2018 ha un altro ordine di grandezza.

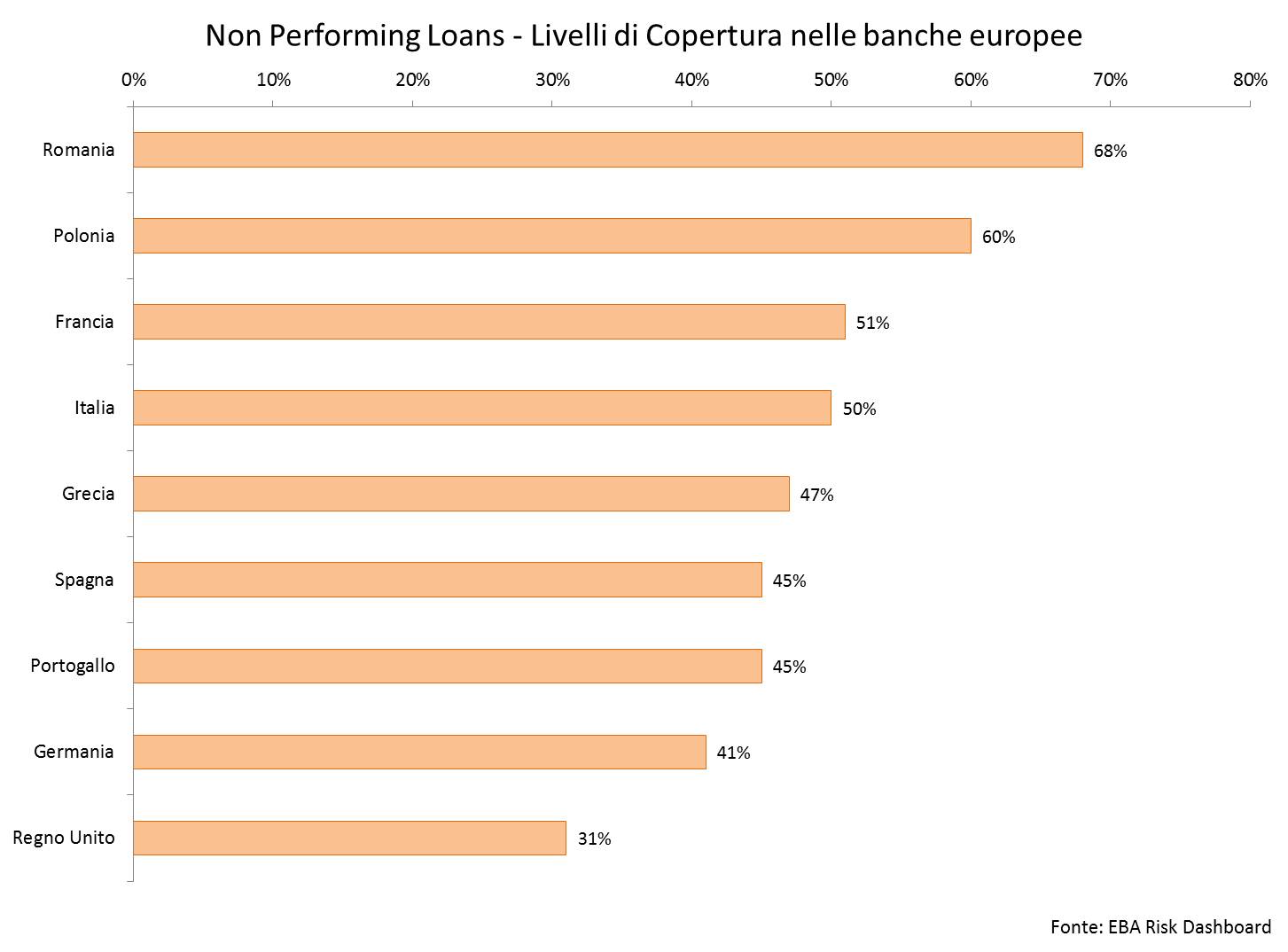

Ma non finisce qui. La situazione per le banche è ben peggiore di quanto le cifre del programma di rientro facciano pensare, nonostante il buon tasso di copertura delle riserve (il 47%, non distante dal 50% italiano – cfr. Figura 2). Ci sono insidie nascoste e l’addendum della BCE le farà esplodere.

Figura 2

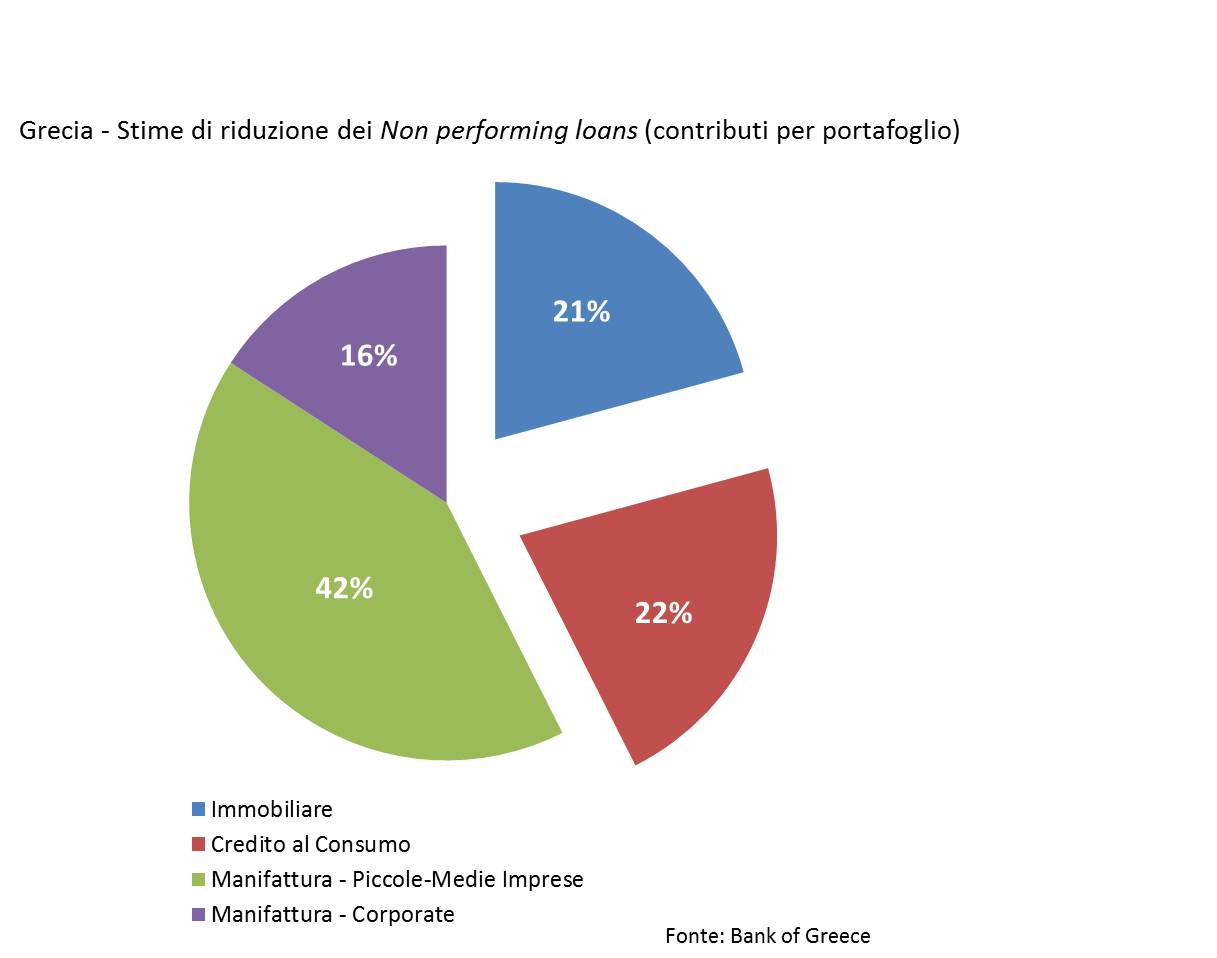

Un problema certo appare non aggirabile: oltre la metà degli NPL greci è composta da prestiti unsecured, (cioè non garantiti) ad imprese manifatturiere orientate al mercato interno, che erano scarsamente competitive in partenza e che sono poi fallite durante i 6 anni di depressione dell’economia (cfr. Figura 3).

Figura 3

Si tratta di una disgraziata evenienza che comporta tassi di recupero atteso e valutazioni degli operatori specializzati per questi NPL assai vicini allo zero. Per capire la portata, in Italia il 41% delle sofferenze è legato al settore delle costruzioni, dove la garanzia dell’immobile permette (quasi) sempre di ottenere un tasso di recupero accettabile mentre solo il 22% coinvolge la manifattura.

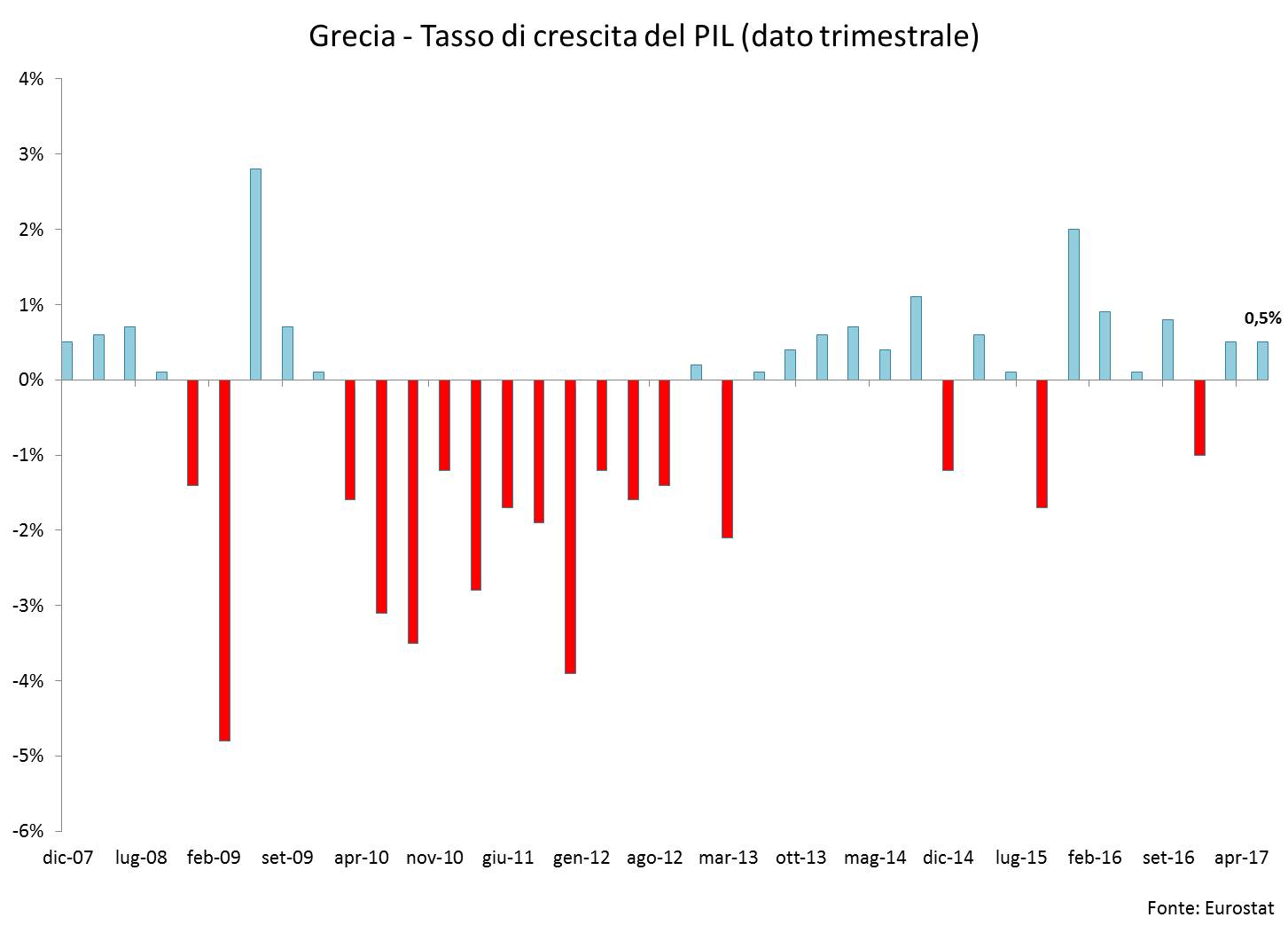

Secondo le disposizioni della BCE, tutti i nuovi NPL unsecured dovranno avere il 100% di copertura entro 2 anni. Constatata la ripresa fantasma dell’economia (se va bene un +0,8% complessivo per il 2017, cfr. Figura 5), il tasso di creazione di nuovi NPL resta altissimo: il 10%, cioè circa 7 miliardi all’anno attesi per il triennio 2017-2019. In Italia siamo al 2,3%.

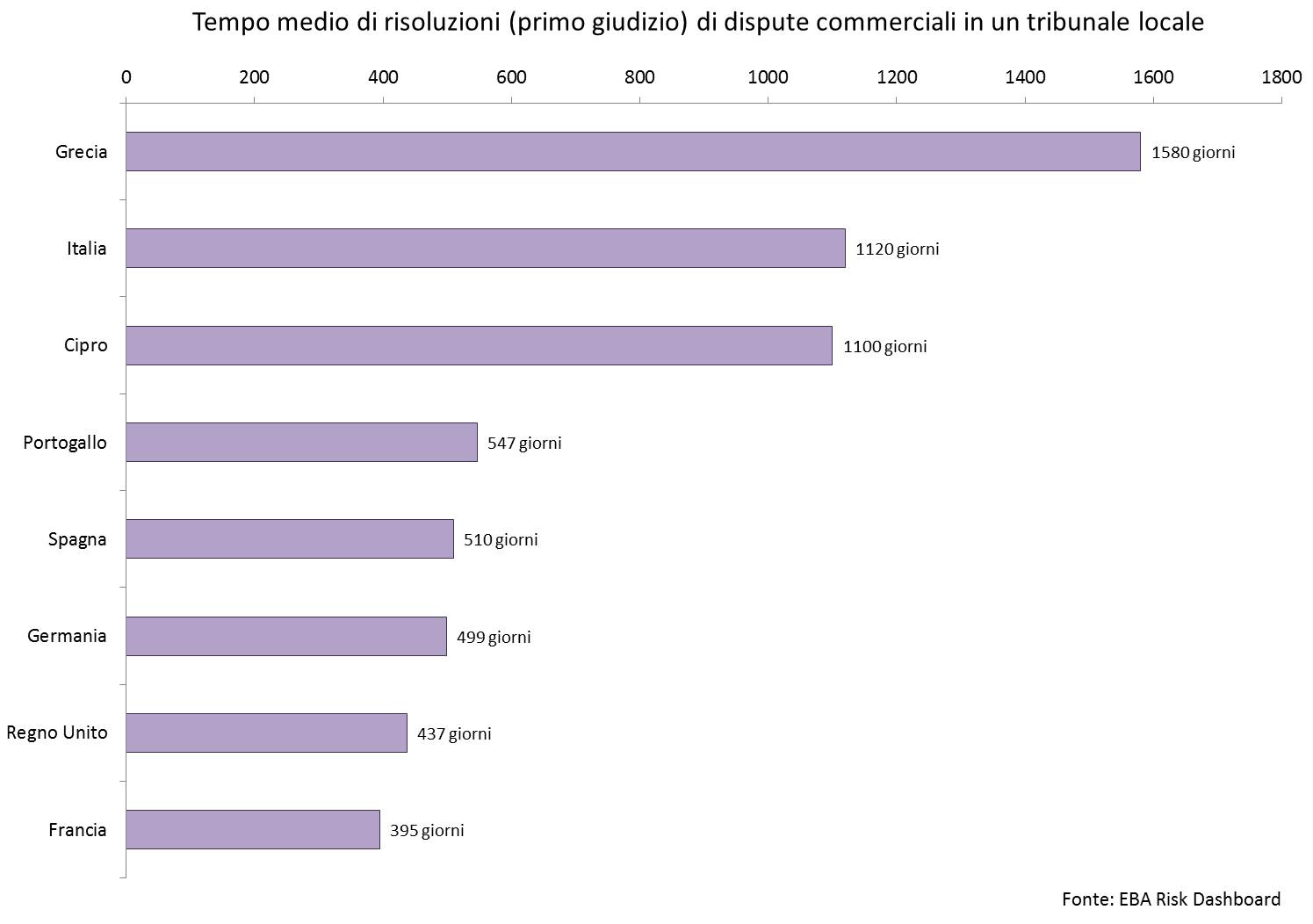

In un modo o nell’altro quindi entro il 2019 il sistema bancario di Atene dovrà trovare non solo i 25 miliardi necessari ad eliminare dai bilanci il 50% dello stock preesistente, ma anche altri 10 miliardi. In totale, oltre 35 miliardi di liquidità aggiuntiva. Certo anche sulle posizioni secured il fatto che il sistema giudiziario greco sia il più lento d’Europa non aiuta. Da dati EBA risulta che sono necessari 1580 giorni per risolvere una banale disputa commerciale ottenendo un semplice giudizio in primo grado, contro i non esaltanti 1120 giorni necessari in Italia (NB in Francia sono 395, cfr. Figura 4).

Figura 4

Figura 5

La dismissione degli NPL delle banche greche si sta trasformando dunque da missione difficile ad impossibile. Un ulteriore intervento della vigilanza BCE che emani regole più stringenti anche per lo stock di NPL, così come paventato per il prossimo marzo, potrebbe risultare fatale. Infatti è già in programma per maggio 2018 uno speciale stress test dedicato esclusivamente alla rivalutazione dell’adeguatezza di capitale delle banche greche. L’incubo per Tsipras e Banca di Grecia sarebbe quello di dover far fronte ad un ulteriore round di ricapitalizzazioni forzate, dopo quelle del 2012, 2013 e 2015, proprio quando Atene dovrebbe affrontare la chiusura del programma di bail-out con lo stop dei prestiti in arrivo da Bruxelles. Questo spiega la remissività di governo ed istituzioni a fronte dell’accelerazione della BCE. Certo è difficile pensare che gli investitori privati, soprattutto esteri, possano essere interessati ad un simile incubo finanziario, ad altissimo rischio e scarsa redditività.

Una nuova tempesta finanziaria si sta dunque avvicinando alla Grecia. All’orizzonte, vedo un’unica soluzione praticabile: un intervento dell’ESM in prorogatio per ricapitalizzare ulteriormente il sistema bancario e proseguire con il programma di “risanamento” degli NPL. Un vicolo cieco. In contropartita ci saranno altre pesantissime “riforme strutturali” da attuare, ça va sans dire.

TAG:

bce, Crediti Deteriorati, Draghi, grecia, NPL, tsipras

CAT:

Banche e Assicurazioni, Euro e BCE

Nessun commento

Devi fare per commentare, è semplice e veloce.