Macroeconomia

Perché è crollato il prezzo del petrolio?

Il rallentamento dell’economia globale e l’aumento della produzione USA non sono sufficienti a spiegare la caduta del prezzo del petrolio. Dobbiamo invece guardare alla politica monetaria e alle dinamiche dei tassi di cambio. Questi fattori influenzano le strategie degli operatori finanziari che investono nelle commodities.

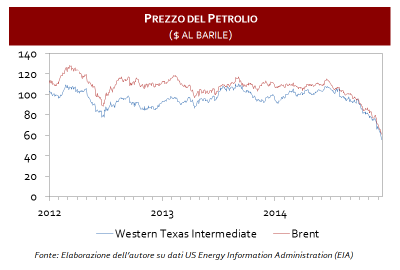

Il prezzo del petrolio greggio è sceso del 44% negli ultimi sei mesi. Un vero e proprio crollo, che sta determinando conseguenze rilevanti per l’economia globale, mettendo in crisi intere nazioni (Russia, ma anche Brasile e Venezuela). Ma perché il prezzo del petrolio sta crollando?

QUALCHE DUBBIO SULLA SPIEGAZIONE “MAINSTREAM”

Una spiegazione molto diffusa, sostenuta ad esempio dall’Economist e ripresa da Internazionale, afferma che il crollo del prezzo del petrolio è dovuto a quattro fattori:

– il rallentamento dell’attività economica globale, che avrebbe ridotto la domanda di petrolio;

– il fatto che, nonostante i conflitti armati, Iraq e Siria non abbiano ridotto la propria produzione;

– l’aumento della produzione di petrolio da fonti non convenzionali negli USA (shale oil);

– il rifiuto dell’OPEC di contrastare la discesa del prezzo riducendo la propria produzione;

Questa spiegazione è poco convincente. La decelerazione dell’attività economica globale è tale da giustificare un calo moderato dei prezzi delle materie prime, non un crollo come quello che stiamo osservando. Il rallentamento delle economie emergenti è iniziato nella seconda metà del 2011, così come la stagnazione dell’Eurozona, ma tra 2011 e inizio 2014 il prezzo del greggio è rimasto stabile. E gli USA, principale economia mondiale, sono attualmente in forte ripresa. Il rallentamento della crescita globale non può quindi spiegare il crollo dei prezzi petroliferi degli ultimi sei mesi.

Andiamo ad esaminare gli altri tre fattori. Il fatto che non si sia verificato un calo della produzione in Iraq, Siria e nei paesi OPEC può aver agevolato la discesa dei prezzi, ma non può esserne la causa: stiamo parlando di una mancata diminuzione dell’offerta, non di un aumento. L’aumento della produzione USA è un fattore importantissimo, ma è in atto da diversi anni e non ha accelerato particolarmente negli ultimi mesi. Può spiegare la moderazione del prezzo del petrolio negli ultimi cinque anni, ma non il crollo degli ultimi sei mesi. Inoltre, come ricordato da Jeffrey Frankel, il prezzo di quasi tutte le materie prime sta crollando, non solo quello del petrolio. Un calo così generalizzato non può essere spiegato da fattori specifici del mercato petrolifero come la crescita della produzione USA o il mancato calo della produzione in Medio Oriente.

In effetti nelle previsioni sull’andamento del prezzo del petrolio prodotte dal Fondo Monetario Internazionale a Ottobre si teneva esplicitamente conto di questi quattro fattori, che erano già totalmente noti. Eppure si prevedeva un calo lieve e graduale, a dimostrazione che questi quattro fattori, di per sé, non sono tali da giustificare un crollo del prezzo come quello che stiamo osservando.

LA ‘FINANZIARIZZAZIONE’ DEL MERCATO DEL PETROLIO

Per avanzare una spiegazione più convincente, è necessario partire da una visione realistica del mercato del petrolio e in particolare del meccanismo di formazione del prezzo. Il prezzo del petrolio sul mercato mondiale viene stabilito nei “commodity exchanges”, mercati finanziari centralizzati in cui si scambiano contratti a futuri. In questi mercati ci sono due tipi di partecipanti:

(a) gli operatori commerciali: produttori di petrolio e grandi acquirenti (aziende che lo utilizzano come input produttivo), che utilizzano i contratti a futuri per stabilire in anticipo il prezzo a cui venderanno o acquisteranno il greggio nei prossimi mesi;

(b) gli investitori finanziari. Questi, come in Borsa, vogliono fare profitti speculando sul futuro andamento dei prezzi.

Fino a 15-20 anni fa la maggior parte delle transazioni erano effettuate da operatori commerciali e gli speculatori erano una minoranza. Oggi, dopo la deregolamentazione finanziaria e la corsa alla diversificazione, i commodity exchanges sono dominati dagli investitori finanziari: hedge funds, fondi pensione, banche e fondi di investimento hanno riversato miliardi di dollari nel mercato del petrolio, diventandone i principali partecipanti.

L’IMPORTANZA DELLE ASPETTATIVE SU POLITICA MONETARIA E TASSI DI CAMBIO

Dobbiamo quindi chiederci cosa stia spingendo gli operatori finanziari a vendere derivati sulle commodities. Due principali fattori, in atto negli ultimi mesi, possono aver giocato questo ruolo: l’aspettativa che la Federal Reserve (la Banca Centrale degli Stati Uniti) rialzi i tassi d’interesse nei prossimi mesi e l’apprezzamento del tasso di cambio del dollaro.

Per quanto riguarda il primo fattore, un rialzo dei tassi d’interesse riduce la domanda di tutti gli asset finanziari rischiosi, comprese le commodities. Prendere in prestito denaro per acquistare derivati finanziari diventa meno conveniente se il tasso d’interesse si alza. E’ vero che il rialzo dei tassi d’interesse non è ancora avvenuto. Ma chiaramente se gli investitori prevedono che avvenga un rialzo nei prossimi mesi, facendo scendere i prezzi, cominciano subito a incorporarlo nelle loro valutazioni.

Per quanto riguarda il secondo fattore, le commodities sono quotate in dollari. Per cui un incremento del tasso di cambio del dollaro si traduce quasi automaticamente in un calo del prezzo (in dollari) delle commodities. Inoltre gli investitori finanziari vogliono vendere commodities quando si aspettano un apprezzamento del dollaro, perché le commodities rappresentano un’assicurazione contro la svalutazione del dollaro, essendo inversamente proporzionali al valore della moneta USA. C’è da notare che questo secondo fattore non è scollegato dal primo: l’aspettativa di un rialzo dei tassi d’interesse negli USA ha contribuito a generare un trend di apprezzamento del dollaro.

Ci sono ragioni per pensare che in effetti questi due fattori stiano giocando il ruolo principale. Qualche giorno fa la Federal Reserve, in una riunione molto attesa, ha dichiarato che sarà “paziente” nell’alzare i tassi d’interesse. Ciò significa che li alzerà qualche mese più tardi del previsto, in modo molto graduale e commisurato all’andamento dell’inflazione USA (che è ancora piuttosto bassa). Dopo questo annuncio, il prezzo del petrolio (così come quello delle azioni e degli altri titoli finanziari) ha fatto registrare il primo rialzo dopo settimane di calo. E’ plausibile che non si tratti di una pura coincidenza ma di una manifestazione della sensibilità del prezzo del petrolio alle aspettative sui tassi d’interesse. Per quanto riguarda l’importanza dei tassi di cambio, il già citato Jeffrey Frankel ha fatto giustamente notare che sono gli indici di prezzo delle commodities quotati in dollari che stanno scendendo, mentre quelli quotati in Euro hanno addirittura fatto registrare una lieve crescita.

Il brusco declino del prezzo del petrolio (e delle altre commodities) non appare dunque dovuto a fattori ‘reali’ legati alla domanda e all’offerta, ma alle dinamiche (tra loro interrelate) della politica monetaria e dei tassi di cambio.

Devi fare login per commentare

Accedi