Mondo

Dazi, la sconfitta europea nel fragile equilibrio dei Due Occidenti

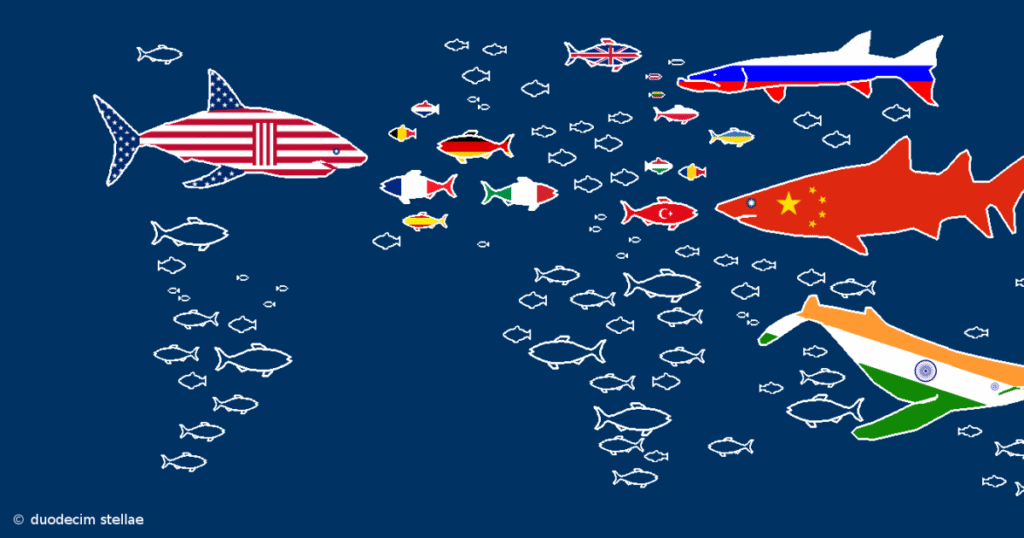

Un Accordo commerciale tra Due Occidenti alla ricerca di nuove alleanze in equilibri multilaterali post globali

I dazi al 15% rappresentano comunque una sconfitta e una stangata “a freddo” per l’Europa, e sappiamo ancora poco sugli effetti “trasversali e disomogenei” sui diversi settori (dall’automobile, al farmaceutico, all’agroalimentare) e con quali effetti cumulativi con l’indebolimento del dollaro – è per ciò che “non dice”. Per esempio, c’è da chiedersi se i servizi e i mercati dei prodotti digitali sono entrati ed eventualmente come nella trattativa. Perché è del tutto evidente che il “grande scambio” – tra beni manifatturieri dove siamo eccedentari (tassati) e “beni digitali” dove siamo deficitari (non tassati?) e che vorrebbero chiaramente favorire le Big Tech – sarebbe non solo asimmetrico ma metterebbe a rischio la constituency europea e l’architettura delle sue regole (iscritta e delimitata nei DSA e DMA), cambiando dunque le regole della concorrenza e che non possiamo accettare. Consapevoli della nostra forza come secondo mercato globale più ricco e dell’efficacia delle nostre regole a difesa di competitività e libertà.

2. Tecnologie, dati e minacce alla sovranità europea

Considerando peraltro che dovremmo acquistare semiconduttori americani (escludendo anche Taiwan e non solo la Cina): ma saranno sufficienti per tutta l’UE e saranno “compatibili” con i nostri regolamenti e con le nostre scelte di “moderazione dei contenuti” e di protezione della privacy degli utenti, così come con una propaganda spregiudicata e senza regole dei MAGA boys? Inoltre, con quale impatto sulla sicurezza UE vista la chiusura dell'”ombrello USA” e la nostra dipendenza dalle armi americane? Una forma di ingerenza insostenibile allora e che dimostrerebbe gli obiettivi politici della trattativa chiusa al 15% per rendere l’UE “ostaggio” di America First, anche per via energetica visto l’impegno ad acquisti di gas liquido per 750 miliardi di dollari (in un triennio?) e di investimenti attesi in USA (secondo Trump) per altri 600 miliardi di dollari da “reshoring UE-USA”. Un esito tutto da dimostrare quest’ultimo, visto il calo tragico di fiducia e di alleanza tra le due sponde dell’Atlantico. Così il tema delle criptovalute (di cui si sa poco o nulla), come sia entrato nella trattativa, se entrato, e come impatterebbe sul perimetro delle nostre regole (MiCAR)? Una pericolosa traiettoria “permissivista” in questo campo – e soprattutto se sganciata dall’Euro (come dal Dollaro) – avrebbe effetti devastanti sugli equilibri monetari globali e sul ruolo regolatore delle Banche Centrali. Perché aprirebbe ad una piena redimibilità delle stablecoin ancora in contrasto con le regole che il legislatore europeo si è dato e – soprattutto – con il rischio forte di minaccia allo scardinamento della sovranità europea.

3. Aiuti disomogenei e fragilità strutturali nell’UE

Inoltre, non è chiaro come si passerà dal livello sovranazionale a quello nazionale, sapendo che la struttura degli aiuti si differenzia tra paesi (Germania) con margini di manovra rilevanti sul bilancio e paesi (Italia e Francia) con margini molto più stretti e che per questa via rischia di innalzare le disuguaglianze intra UE nei sostegni ai diversi settori. Dunque, i dazi e i loro impatti vanno ora inseriti in un quadro chiaro e trasparente di politiche industriali che siano tali da non accentuare la frammentazione del mercato europeo che ne ridurrebbe le capacità competitive e di attrattività degli investimenti, ma che spinga la “convergenza dei 27”. Le imprese UE andranno insomma supportate in modo adeguatamente “omogeneo” nella ricerca di nuovi mercati di sbocco, come peraltro si sta facendo in Sud America (Mercosur) e Nord America (Canada) a Ovest e in India a Est, senza dimenticare i rapporti con la Cina. Va infatti tenuto conto che finora il Governo Meloni si è rivelato “stabile” anche perché ha “galleggiato” sulle onde sia del precedente Governo Draghi sia delle risorse PNRR (in scadenza al 2026), in un sostanziale immobilismo. Ma pochissimo si è fatto a sostegno dei redditi medio-bassi (e della domanda) e dei costi energetici delle imprese (e dei margini di queste, come della loro capacità innovativa e di crescita della produttività) e che nei tre anni di Governo non hanno dunque migliorato lo stato della loro competitività, con caduta della produzione industriale da oltre 28 mesi e i paradossi di crescita occupazionale (ma sempre ultimi per occupazione giovanile e femminile in UE), sotto il maglio incombente della bomba demografica e di decremento multi-decennale della produttività.

4. Prospettive strategiche e rischio di marginalizzazione

Ora si tratterà di vedere, nel perimetro del 15%, la modulazione di singole filiere e prodotti per mitigare gli enormi danni nella negoziazione di “secondo livello” tra produttori e distributori (USA e UE nelle varie declinazioni nazionali), per evitare impennate di prezzo che distruggerebbero intere fette di mercato, dall’automotive alla chimica al farmaceutico, dal vino ai formaggi (nel caso italiano). Inoltre, in relazione alle imprese medio-grandi rispetto alle piccole e medie, che non potranno facilmente reggere a questi incrementi nei prodotti a basso valore aggiunto nella concorrenza con la Cina. Con dazi su acciaio e alluminio rimasti all’incredibile livello del 50% e che impatteranno sui costi dell’edilizia e dell’automotive e non solo. Perché le aliquote al 2,5% sono ormai un “sogno di mezza estate” alla ricerca ossessiva di stabilità (sempre più flebile) in UE come in Italia, visti i nazional-populismi e sovranismi emergenti senza un disegno unitario di una Europa autonoma e indipendente (nella difesa, nella sicurezza e nel commercio, come nella scienza e nelle comunicazioni). Mentre l’impatto sulla crescita planetaria, già spazzata (e spezzata) da catene di incertezze geopolitiche infinite (non ultima quella accesa tra Cambogia e Thailandia), lo vedremo presto e non sarà una passeggiata, nemmeno per i mercati USA. Per l’UE si presenta (forse) una exit strategy al 2028, se sopravviveremo al caos globale del tycoon di Mar-a-Lago e alle sue bizze inconcludenti, avendo provato a “salvare capra e cavoli”. Ma a quale prezzo? In un teatro globale futuro dove molti politici attuali di qua e di là dall’Atlantico tra 3 anni non ci saranno più, ma che l’equilibrio instabile del Doppio Occidente raggiunto oggi a Turnberry in Scozia sia anche l’assetto più desiderabile sarà tutto da dimostrare e certo – con sconforto degli scozzesi tra palline da golf e palloncini mediatici – non sarà ricordata come la Second Bretton Woods e… Qui Vivrà, Verrà!

Devi fare login per commentare

Accedi