Economia civile

Considerazioni sinottiche su tassi usura, NPL, sovraindebitamento

In questi mesi è risultato evidente che gli Istituti Bancari, pilastro fondamentale dell’economia italiana, sono essi stessi la causa di gran parte delle loro difficoltà attuali.

I dirigenti delle banche, come moderni apprendisti stregoni, dal 1996 hanno condotto, per snaturare la legge 108, un’azione lobbistica che, alla fine, ha danneggiato loro stessi, dopo aver danneggiato tutto il sistema. Quando nel libero mercato una parte stravolge le regole, i danni si ripercuotono alla fine su tutti i componenti del sistema, anche su quelli che apparentemente e per qualche tempo ne hanno beneficiato.

Tra i molti esempi possibili prendiamo soltanto quello più di attualità: le sofferenze sui crediti (NPL).

Anni di crisi economica hanno ormai messo in luce alcune tendenze inconfutabili:

1. Fra il 2008 e il 2010 la classe dirigente italiana non è stato in grado, o non ha voluto, supportare il sistema bancario con denari pubblici: gli aiuti alle banche italiane sono stati inferiori di 60 volte a quelli tedeschi, di 40 a quelli inglesi, di 17 a quelli spagnoli.

2. In Italia il peso della crisi si è scaricato sulle PMI e sulle famiglie, per l’assenza di organizzazioni o forze politiche che li tutelino. Il costo reale del denaro è aumentato in modo sproporzionato, rispetto al resto d’Europa. Tra il 2010 ed il 2011 Bankitalia, con le “Istruzioni”, ha completamente stravolto la legge 108 del 1996. Utilizziamo il linguaggio asettico del presidente dell’ASSOCTU: “… le ‘Istruzioni’, ……. offrono una equivoca e opaca copertura e gli intermediari ne vengono cogliendo il lato opportunistico. A fronte di tassi maggiorati di un terzo ……. i benefici che derivano al bilancio dell’intermediario sopravanzano di gran lunga i modesti rischi di usura che, per la determinatezza e tassatività della norma penale, vengono giudicati al più limitati all’usura civile.” Traduciamo nel concreto della vita di PMI e famiglie: i tassi applicabili ed applicati sono cresciuti del 50%, sul filo estremo della legalità e spesso oltre, raggiungendo il 30% annuo. Le banche hanno avuto grandi benefici sui bilanci, creandosi, a danno del sistema, crediti fittizi ed inesigibili nei confronti dei clienti, con un minimo rischio legale. Questi crediti fittizi ed inesigibili, dopo aver sistemato per 2/3 anni i bilanci delle banche, hanno massicciamente contribuito al crescere delle sofferenze e quindi alla grave crisi bancaria oggi in corso e non ancora risolta. Si può valutare che i NPL delle banche italiane, costituiti per circa 1/2 da interessi maturati con questo sistema, siano in realtà allineati con quelli francesi e spagnoli. Se in Italia si fosse rispettata la legge, come negli altri paesi europei (un solo esempio, in Francia la soglia d’usura riferita alle categorie citate è metà di quella italiana) gran parte dello sconquasso economico attuale sarebbe stato evitato al sistema italiano ed alle stesse banche.

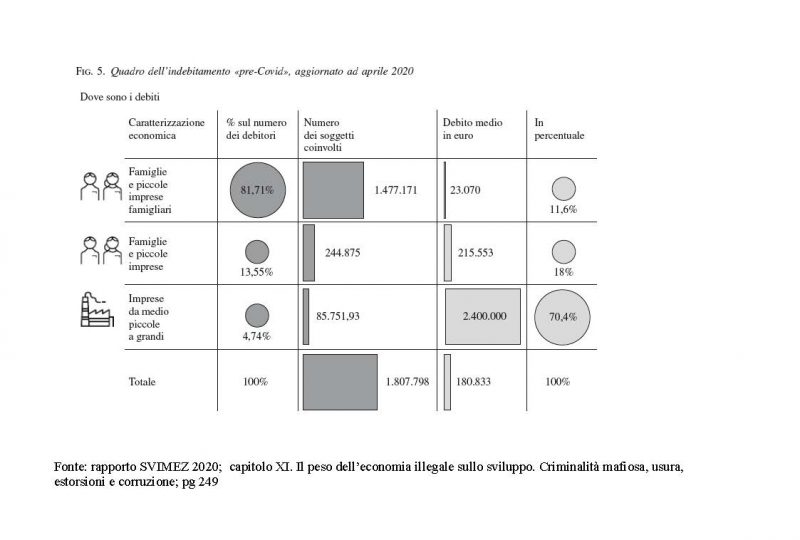

3. Per un maggiore senso dello stato, e anche grazie a questo intervento pubblico, i paesi europei hanno potuto dotarsi di norme civili sul sovra-indebitamento. Ad esempio tra la fine del 2011 e la fine del 2019 sono state depositate presso la Banque de France più di 2 milioni di pratiche di sovra-indebitamento, il 90% di queste domande sono state accettate (circa 1.850.000): i richiedenti sono stati giudicati debitori meritevoli. Lo stato francese è stato così capace di reinserire il 90% di queste famiglie ed aziende in difficoltà nel circuito creditizio e produttivo (non a caso sta superando l’Italia nella manifattura). In Italia le famiglie e le PMI in sofferenza sono state svendute ai “vulture funds” (fondi avvoltoio) e/o abbandonate al credito malavitoso. In Spagna, subito dopo la creazione di una Bad Bank statale, è stato varato il codice delle Buone prassi con intenti e risultati analoghi a quelli francesi. Gli NPL riguardano circa 2 milioni di soggetti, fra famiglie e PMI, 1 milione e mezzo hanno un debito medio di 23.000,00 euro (di cui 1 milione e centomila hanno un debito medio di 8.500,00 euro). Questa fascia, che rappresenta l’82% dei coinvolti e soltanto l’11% del debito, è quella massacrata dal recupero crediti delle bad banks.

I costi addebitati (spese legali, pignoramenti, cancellazioni degli stessi, interessi) supereranno spesso l’importo del debito originario.

Riflettiamo anche sul fatto che l’1% dei soggetti debitori ha in carico il 50% dei NPL.

Devi fare login per commentare

Accedi