Grandi imprese

La 231 e la Responsabilità Amministrativa delle Imprese. Focus sul Triveneto

Il Decreto legislativo n. 231 dell’8 giugno 2001 ha introdotto nell’ordinamento italiano una novità davvero epocale, ovvero, abbandonato il tradizionale principio per cui societas delinquere non potest, una forma di responsabilità da reato degli enti (persone giuridiche, nonché società ed associazioni prive di personalità giuridica). Tale forma di responsabilità, sulla cui natura si è a lungo dibattuto discendendone rilevanti conseguenze sul piano applicativo, è stata qualificata dalla stessa Relazione al Decreto 231 (nonché poi da autorevole giurisprudenza) in termini di c.d. tertium genus, ovvero una responsabilità «che coniuga i tratti essenziali del sistema penale e di quello amministrativo nel tentativo di contemperare le ragioni dell’efficacia preventiva con quelle, ancor più ineludibili, della massima garanzia».

Lo “schema” in cui si articola detta responsabilità da reato degli enti prevede, assai brevemente, un catalogo di reati-presupposto, per i quali l’ente può essere ritenuto responsabile quando il reato sia stato commesso nel suo interesse o a suo vantaggio da parte di un soggetto appartenente all’organizzazione aziendale, nella quale ricopra una posizione apicale o subordinata. Il tutto – ancora con sintesi estrema – in presenza di una serie di “condizioni” che sostanzino una “colpa di organizzazione”.

Questa normativa rappresenta senz’altro, come si diceva, uno degli interventi legislativi più importanti degli ultimi decenni tanto sul piano scientifico-teorico quanto su quello pratico; tale ultimo aspetto, in particolare, può fornire elementi di riflessione interessanti, ai fini di una analisi che, pur muovendo dal dato giuridico, si estende all’evoluzione del tessuto sociale nonché delle dinamiche economiche e imprenditoriali.

Proprio per tali ragioni, l’”Osservatorio 231” sull’applicazione del D.lgs.231/2001 nel Triveneto e in Lombardia, istituito presso il Dipartimento di diritto pubblico internazionale e comunitario dell’Università degli Studi di Padova e il Dipartimento “Cesare Beccaria” dell’Università di Milano, si colloca all’interno di questa prospettiva ed è rivolto a rilevare gli aspetti quantitativi e qualitativi di applicazione del Decreto 231. I lavori svolti finora in seno a questo progetto hanno consentito di analizzare i dati inerenti dodici Procure della Repubblica presso i Tribunali del Triveneto dal 2012 al 2016 – a breve saranno peraltro disponibili ulteriori dati.

I risultati ottenuti da tale indagine riguardano da una parte il numero di procedimenti per anno, dall’altra le  tipologie di reato presupposto oggetto di maggiore attenzione.

tipologie di reato presupposto oggetto di maggiore attenzione.

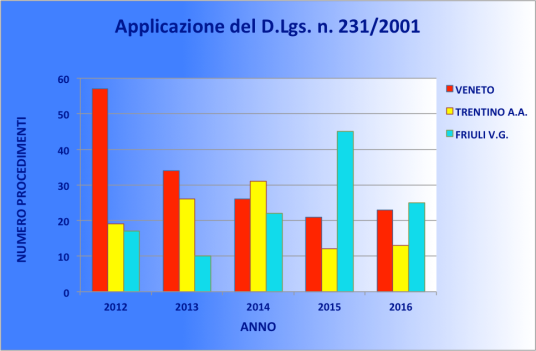

Per quanto riguarda il primo dato, il numero dei procedimenti per anno nel Triveneto è risultato generalmente (anche se non omogeneamente) in calo nel corso del tempo: si è passati dai 93 procedimenti nel 2012 ai 61 nel 2016 (seppure negli anni intermedi il numero sia prima sceso nel 2013 per poi risalire nel 2014).

Distinguendo le applicazioni del Decreto 231 fatte nelle diverse Regioni, si è riscontrato un andamento scostante.

La Regione all’interno della quale è stato rilevato il maggior numero di procedimenti è passata dall’essere il Veneto nel 2012 al Friuli Venezia Giulia nel 2016.

Il numero complessivo dei procedimenti registra un calo in solo due delle regioni prese in considerazioni: da 57 a 23 nel Veneto; da 19 a 13 nel Trentino Alto Adige; mentre i procedimenti in Friuli Venezia Giulia hanno vissuto una crescita nel corso del tempo (17 nel 2012), con un picco registrato nel 2015 (45), a seguito del quale sono tuttavia sensibilmente diminuiti (25 nel 2016).

Il numero complessivo dei procedimenti registra un calo in solo due delle regioni prese in considerazioni: da 57 a 23 nel Veneto; da 19 a 13 nel Trentino Alto Adige; mentre i procedimenti in Friuli Venezia Giulia hanno vissuto una crescita nel corso del tempo (17 nel 2012), con un picco registrato nel 2015 (45), a seguito del quale sono tuttavia sensibilmente diminuiti (25 nel 2016).

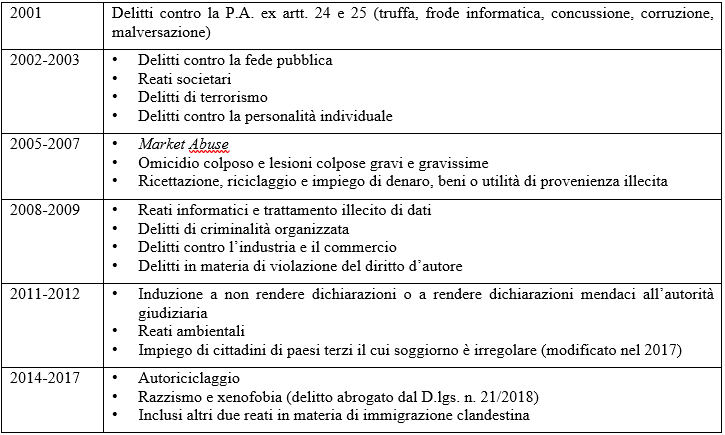

Passando al secondo gruppo di risultati, occorre premettere che il ventaglio dei reati presupposto è stato notevolmente ampliato nel corso degli anni, a fronte del fatto che il Decreto 231 nasce rivolto principalmente ai delitti contro la Pubblica Amministrazione.

Schematizzando le fasi di introduzione e ampliamento dei reati presupposto per anni:

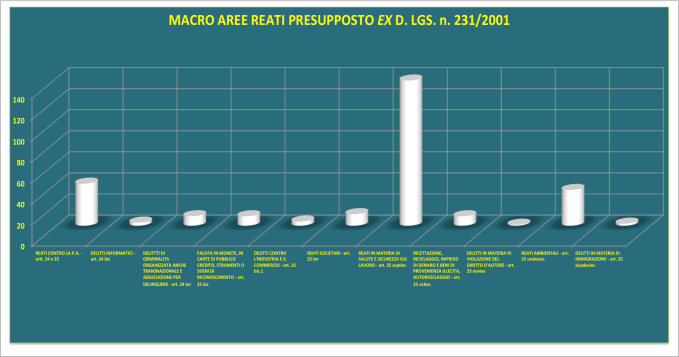

Venendo ora al dato per così dire tipologico, i reati – suddivisi in macro aree – per i quali sono stati instaurati il maggior numero di procedimenti sono senz’altro quelli in materia di salute e sicurezza sul lavoro, il cui numero (151)  si distanzia notevolmente da quello relativo ai procedimenti instaurati per gli altri reati presupposto, i quali assumono per la maggior parte rilevanza limitata. Fatta eccezione infatti per i reati ambientali (31 procedimenti) e i reati contro la Pubblica Amministrazione (16 procedimenti), i procedimenti instaurati per gli altri reati presupposto si assestano su numeri piuttosto bassi (9 per ricettazione e riciclaggio; 5 per i reati societari; 1 o 2 per le altre macro aree).

si distanzia notevolmente da quello relativo ai procedimenti instaurati per gli altri reati presupposto, i quali assumono per la maggior parte rilevanza limitata. Fatta eccezione infatti per i reati ambientali (31 procedimenti) e i reati contro la Pubblica Amministrazione (16 procedimenti), i procedimenti instaurati per gli altri reati presupposto si assestano su numeri piuttosto bassi (9 per ricettazione e riciclaggio; 5 per i reati societari; 1 o 2 per le altre macro aree).

Va ricordato come tra i reati presupposto non siano ad oggi compresi i reati tributari; tuttavia la direttiva europea 1371 del 5 luglio 2017, relativa alla lotta contro la frode che lede gli interessi finanziari dell’Unione Europea mediante il diritto penale, prevede un’esplicita responsabilità delle persone giuridiche per un catalogo di reati – dalla corruzione all’induzione indebita a riciclaggio e autoriciclaggio – in grado di compromettere gli interessi comunitari. La Camera, dal momento che l’Italia dovrà attuare la suddetta direttiva entro il 6 luglio 2019, ha appena approvato la legge di delegazione europea 2018 – la quale è ora all’esame del Senato –, all’interno della quale figura la normativa degli interessi finanziari dell’Unione Europea (PIF). Entro quindi la prossima estate dovrà essere predisposto un Decreto legislativo che inserisca tra i reati che possono condurre alla sanzione dell’impresa anche le frodi gravi in materia di Iva.

Spostando l’attenzione agli aspetti processuali e in particolare al ricorso alle misure cautelari, la ricerca ha riscontrato che i numeri delle misure disposte rimangono piuttosto limitati in tutti le Procure/Tribunali.

L’analisi dei profili applicativi del decreto 231, nel generale contesto delle normative rilevanti per le imprese, mostra uno scenario articolato, popolato da disposizioni sempre più numerose, emanate dal legislatore, da autorità di settore, da organismi di certificazione, che convergono verso una “rinnovata centralità” del profilo organizzativo. Una tale complessità richiede un “adeguamento sostanziale”, che si fondi sull’implementazione di un sistema di compliance integrato, suscettibile di condurre ad una maggior efficienza e all’ottimizzazione della gestione.

Merita qui solo ricordare diverse previsioni legislative che, in termini generali, convergono, verso il medesimo obiettivo, appena indicato.

In primo luogo la Legge n. 27/2012 (integrata dal Decreto n. 57/2014 del MEF), in materia di “rating di legalità” al fine di promuovere l’introduzione di principi etici nei comportamenti aziendali, importanti per l’ottenimento di finanziamenti pubblici o altri benefici simili nonché per l’acquisizione di un “merito creditizio” più elevato – dunque una sempre più marcata tendenza nell’incentivazione dei principi di legalità, trasparenza e concorrenza leale nella scelta e predisposizione dei sistemi interni.

Il D.lgs. n. 50 del 18 aprile 2016 (nuovo codice degli appalti e delle concessioni) ha invece previsto il “rating di impresa”, strumento che rafforza l’auspicato passaggio da un sistema “statico” dei requisiti formali delle imprese verso un sistema “dinamico” di requisiti sostanziali, di tipo reputazionale.

Altra normativa d’interesse è data dal D.lgs. n. 128 del 5 agosto 2015, il quale ha previsto, seppure, allo stato, per una platea ristretta di soggetti, la c.d. cooperative compliance, la quale mira a ricondurre la gestione del rischio fiscale all’interno dei sistemi di gestione e controllo delle aziende secondo logiche “simili” al Decreto 231.

Vanno inoltre ricordate: (i) le norme in materia di anticorruzione (Legge Severino n. 90/2012 e D.lgs. n. 33/2013 sulla trasparenza), le quali richiedono un’analisi e valutazione dei rischi specifici di corruzione nonché l’indicazione di interventi organizzativi finalizzati a prevenirli; (ii) il Regolamento europeo sulla tutela dei dati 2016/679/UE, attuato dal D.lgs. n. 101/2018, ai sensi del quale si richiede – tra le altre – di designare un Responsabile per la protezione dei dati, istituire un registro delle attività di trattamento e individuare procedure organizzative per attuare le nuove disposizioni; (iii) il Sistema di Gestione della Sicurezza sul Lavoro (SGSL), sistema organizzativo aziendale volontario, finalizzato a garantire il raggiungimento degli obiettivi di salute e sicurezza sul lavoro, attraverso la massimizzazione dei benefici e la riduzione dei costi.

Una “logica di sistema”, verrebbe da dire con espressione forse un poco enfatica, la quale deve orientare le scelte delle imprese, prima che per evitare il momento sanzionatorio, per conformare la propria attività a canoni di correttezza, efficienza, trasparenza. Anche per questo motivo si ritiene che la conoscenza e l’analisi dei dati applicativi possa rappresentare un momento di fondamentale importanza per tutti coloro che sono chiamati a conformarsi e ad applicare questo corpo di norme.

Devi fare login per commentare

Accedi