Macroeconomia

Il paziente italiano – #1 Sulla reale situazione economica dell’Italia

di Heiner Flassbeck

[ Traduzione di Michele Paratico ]

Tutti parlano dell’Italia e delle sue banche. Qui noi analizziamo la sua situazione miseranda a livello macroeconomico perché senza di essa non si può capire la miseria delle sue banche. Effettivamente l’Italia è molto malata. Ma la malattia non è solo italiana. L’Italia è solo la vittima maggiore dell’attentato all’ intelligenza economica.

Nelle scorse settimane abbiamo riportato alcune analisi sugli sviluppi politici in Italia e vogliamo completare il quadro attraverso un’approfondita analisi macroeconomica del paese, mettendolo a confronto con i suoi vicini più importanti (Francia e Germania). Nei confronti di nessun paese europeo i tedeschi hanno un così evidente sistema di pregiudizi, quanto verso l’Italia. Nel cervelletto dei tedeschi è difficile accettare che la Bella Italia, dove per la maggior parte del tempo regna la dolce vita, quando si prendono in seria considerazione i numeri, abbia presentato nel passato un quadro di impressionanti performances economiche. Il Paese con la Lira cronicamente debole e l’alto debito pubblico sarebbe stato inefficiente già prima. Questo sarebbe diventato poi lampante con l’Unione monetaria europea. Questo il diffusissimo pregiudizio in Germania.

Un’immagine falsa dell’Italia

Questa immagine dell’Italia era ed è falsa, così come è falsa la diagnosi attuale del malato italiano dal punto di vista tedesco. E per riconoscere questo si deve solo leggere ciò che al massimo produce il corrispondente dall’Italia della Frankfurter Allgemeine Zeitung (FAZ). Tobias Piller si indigna per il fatto che in Italia ci sia una “avventurosa” (virgolettato nell’originale, ndt.) discussione, in cui alla politica della Germania nell’unione monetaria viene attribuita la responsabilità dei problemi dell’Italia. Nello stesso giornale il commentatore di economia internazionale, Thomas Mayer, scrive che non si può negare

“che negli ultimi 18 anni non è riuscito all’Italia affermarsi economicamente all’interno dell’unione monetaria”

E agli “autori di best sellers” (virgolettato nell’originale, ndt.) Friedrich e Weik non viene in mente niente altro che la scoperta priva di senso di Hans-Olaf Henkel

“l’esperimento politicamente motivato dell’Unione monetaria è troppo forte per l’Italia”.

Tutto ciò non ha niente a che fare con la realtà economica. Anzi, sono solo delle manovre diversive perché non si è disposti a parlare apertamente del ruolo dei paesi con eccedenze nella bilancia commerciale cosi come del ruolo dei paesi con un deficit della bilancia commerciale. In merito alla quale l’Italia attualmente non fa registrare nessun deficit. Eppure continua a soffrire della malattia che, se la situazione economica dovesse normalizzarsi, farebbe emergere esattamente dei deficit commerciali.

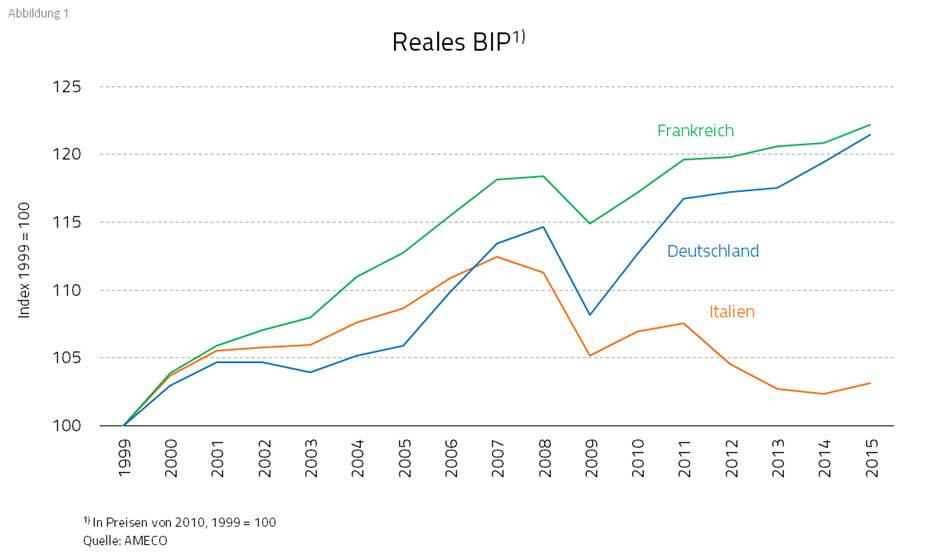

Lo sviluppo macroeconomico, in termini di prodotto interno lordo, offre, quanto all’Italia, un quadro spaventoso se messo a confronto con la Francia e la Germania (vedi grafico sotto). Fino al 2007 la crescita dell’Italia ha tenuto il passo di quella tedesca, nel 2008 il PIL è però crollato e praticamente non ha più recuperato. Dal 2011 l’Italia si trova in una pesante recessione. Invece la Francia, fino alla crisi finanziaria mondiale, si è comportata meglio della Germania. Però, dopo la crisi, non ha più tenuto il passo con la Germania, cosicché nel frattempo quest’ultima l’ha raggiunta. [ Qui sotto: “Reales BIP” = “PIL reale” ]

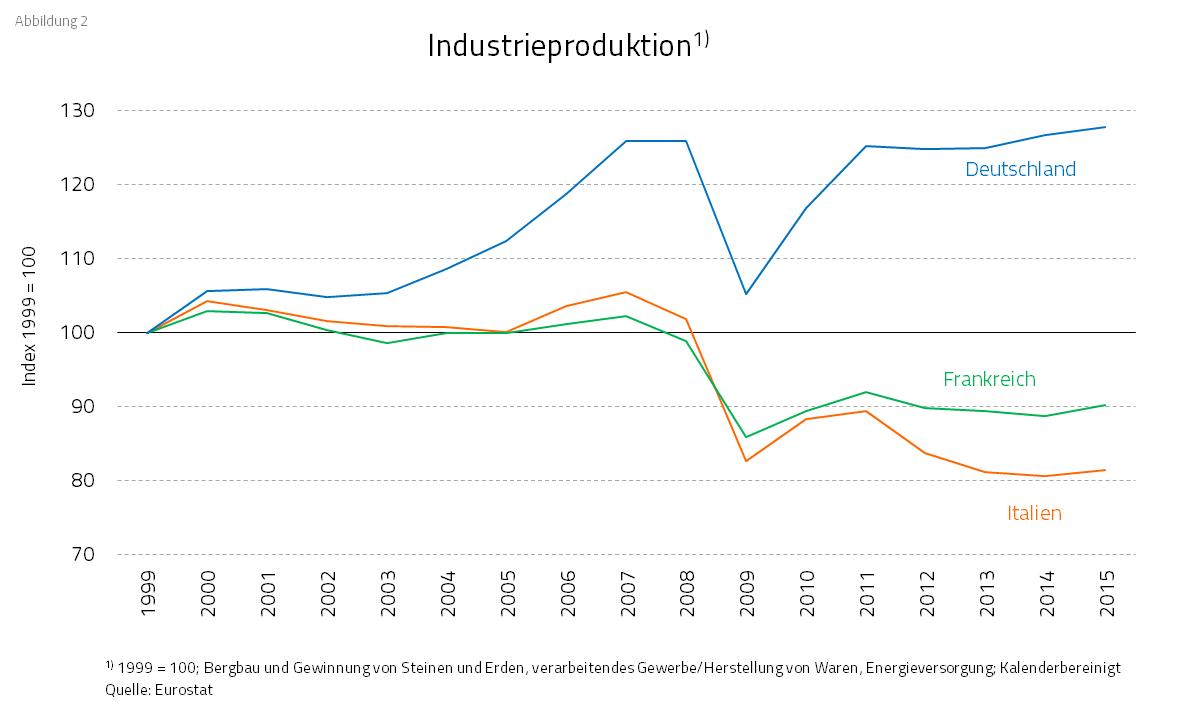

Ancora più chiara appare la drammaticità della tendenza se, anziché il PIL, si guardano i dati duri e crudi della produzione industriale (Grafico 2 / Abbildung 2). Qui le curve dell’Italia e della Francia sono quasi simili dall’inizio del 2000, però, specialmente dal 2004, rimangono indietro rispetto al trend tedesco. La Francia non è tuttavia collassata dal 2011 quanto l’Italia.

[ Qui sotto: “Industrieproduktion” = “Produzione industriale” ]

La competitività nella Unione Monetaria Europea è il fattore decisivo

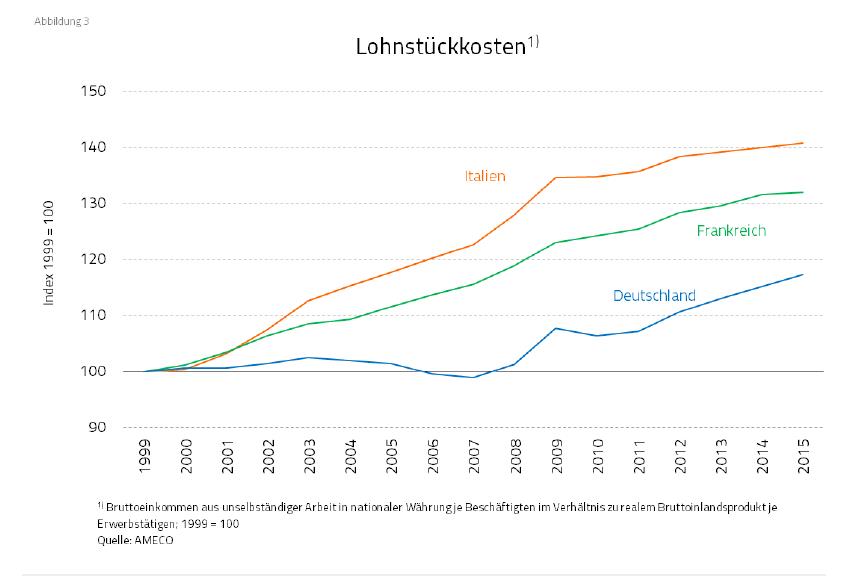

Ciò si spiega, e come potrebbe essere altrimenti, con i differenti sviluppi del costo del lavoro per unità di prodotto (ovvero: CLUP, in tedesco: Lohnstückkosten) dopo l’inizio dell’ unione monetaria (Grafico 3 / Abbildung 3): Una cosa che ora non voglio nemmeno commentare nel dettaglio. Fino al 2006 la differenza (nel CLUP) era già cresciuta del 20% tra l’Italia e la Germania, dove nei primi anni dell’ unione monetaria il CLUP non è per niente aumentato.

[ Qui sotto: “Lohnstückosten” = “CLUP ” ]

Tra persone dotate pur di un grammo di cervello è persino ovvio che un tale gap (nel CLUP) tra paesi con una comparabile struttura economica debba portare a violente eruzioni. Ciò che oggi viene ampiamente dimenticato è che l’Italia era fino ai primi anni novanta uno dei principali concorrenti della Germania nell’ingegneria meccanica, cioè in uno dei settori industriali per eccellenza.

Anche ammettendo che il paese avesse in passato una moneta relativamente debole (vecchi “esperti” amano ancora adesso più di ogni cosa divertirsi con la cronica debole Lira), questo non dice nulla, assolutamente nulla, sulla sua capacità di mettere sul mercato mondiale prodotti concorrenziali. La debolezza della Lira traeva origine, in confronto con la Germania, dal tasso di inflazione relativamente alto. La qual cosa non impedisce in alcun modo la produzione dei migliori prodotti che si possano concepire – perlomeno finché il paese era in grado di lasciar deprezzare in modo logico e al momento giusto la propria moneta.

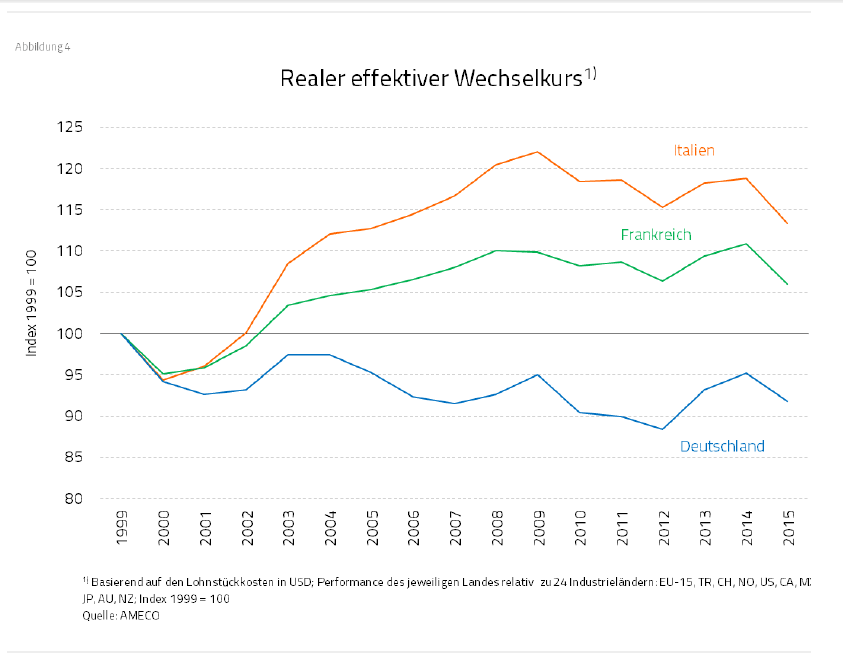

Anche il cambio effettivo reale [in inglese: REER, ndt.] dei tre paesi (in altre parole la competitività su scala globale) mostra esattamente lo stesso risultato (Grafico 4 / Abbildung 4). L’Italia, con l’inizio dell’unione monetaria, ha avuto una forte sopravvalutazione della moneta. Per la Francia vale la stessa cosa, anche se meno dell’Italia. La Germania ha pesantemente svalutato e quindi, attraverso la sua moderazione salariale, chiaramente aumentato la sua competitività all’interno dell’ Unione monetaria europea.

[ Qui sotto: “Realer effektiver Wechselkurs” = “Tasso di cambio effettivo e reale ” = “Real effective exchange rate“ in inglese ]

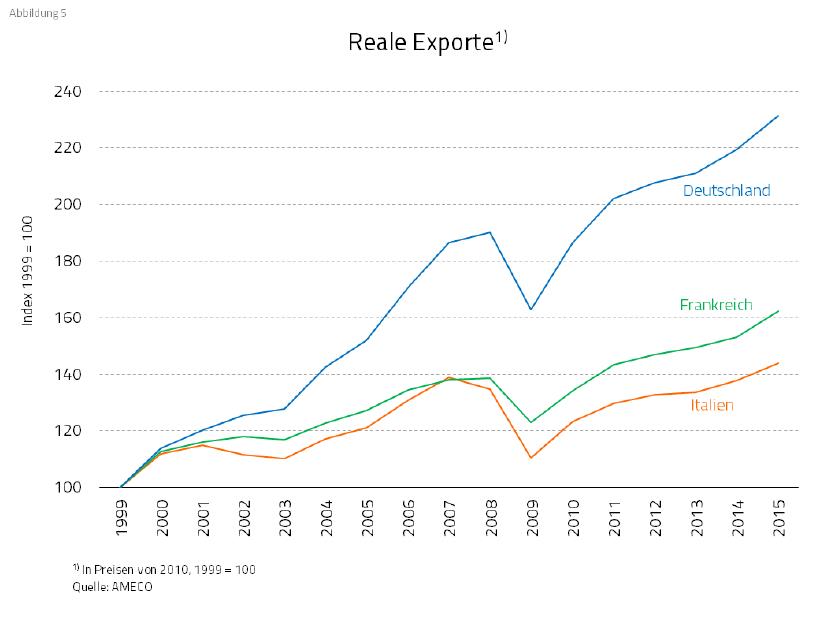

L’Italia è quindi capitata tra le macine di una sopravvalutazione reale in un’ unione monetaria (cioè, una sopravvalutazione attraverso un alto costo del lavoro per unità di prodotto) e ha perso molto rapidamente la sua capacità di esportare con successo. Esattamente questo si può vedere negli sviluppi delle esportazioni (Grafico 5 / Abbildung 5) .

[ Qui sotto: “Reale Exporte” = “Esportazioni in termini reali” ]

Uno vince, due perdono

Al più tardi nel 2004, la Francia e l’Italia si sganciano completamente dall’esorbitante sviluppo della Germania e il distacco diventa di anno in anno sempre più grande. Dopo la crisi finanziaria mondiale, l’export della Germania è inarrestabile. Nel frattempo ha realizzato un vantaggio stabile nei costi di almeno il 15% nei confronti della Francia e chiaramente di oltre il 20% rispetto all’Italia. Un vantaggio competitivo con cui può sbaragliare la concorrenza dei paesi confinanti sia in Europa che sul mercato mondiale.

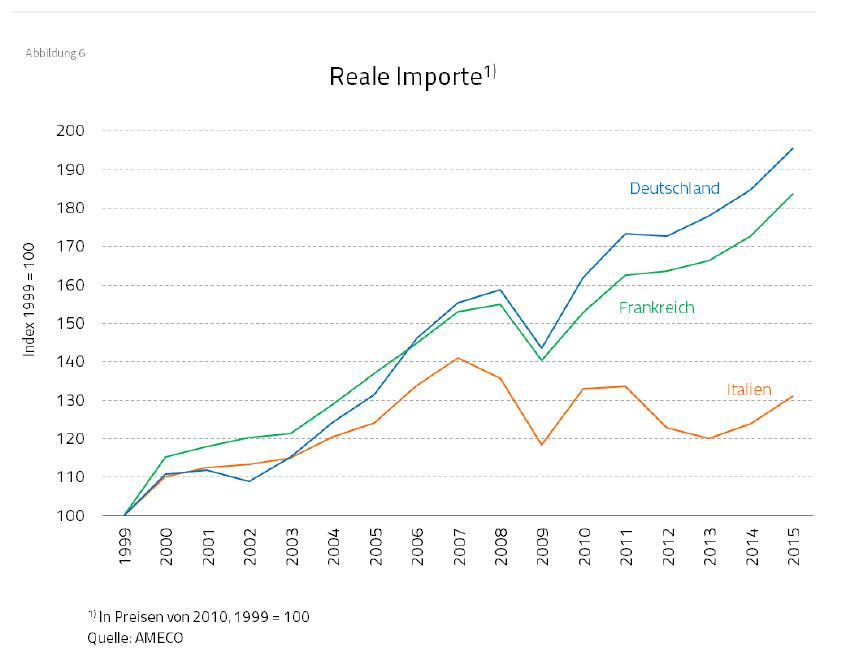

Anche nelle importazioni naturalmente la Germania si colloca avanti, #1 Sulla reale situazioe esportazioni. La Francia per contro importa quasi quanto la Germania, tuttavia senza mostrare le stesse performances nell’esportazione (Grafico 6 / Abbildung 6). In Italia collassano le importazioni con la profonda recessione a si attestano oggi al di sotto del livello del 2007.

[ Qui sotto: “Reale Importe” = “Importazioni in termini reali” ]

Grazie ad una crescita leggera dell’export il Conto delle partite correnti italiano è migliorato e mostra addirittura dal 2012 un avanzo. Ciò non ha però nessun significato in relazione alle problematiche di base. La diminuzione delle importazioni è da attribuire esclusivamente alla profonda recessione, poiché in realtà non è migliorata la posizione in termini di competitività internazionale (vedi: Grafico 3 / Abbildung 3).

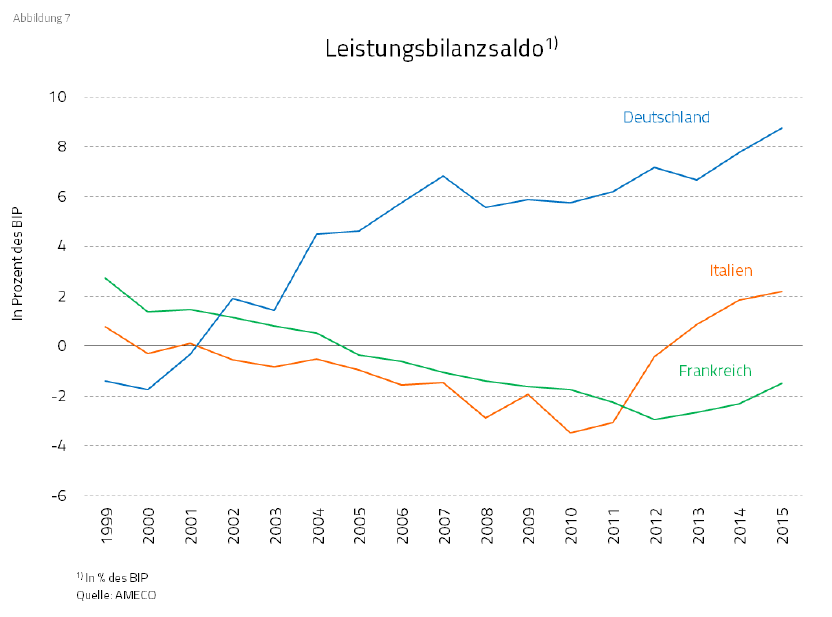

In linea di principio il Grafico 7 (Abbildung 7) mostra con insuperabile chiarezza come si spostano i saldi (delle partite correnti, ndt.) con gli sviluppi divergenti del CLUP. Bisogna essere veramente ignoranti, per non voler vedere tutto ciò.

[ Qui sotto: “Leistungsbilanzsaldo” = “Saldo nel Conto delle partite correnti” ]

Con la perdita di competitività nei confronti della Germania il destino del paziente italiano era segnato. Non c’è nessuna via di uscita facile da questo scenario in un’ unione monetaria. Non c’è soprattutto nessuna via di uscita facilmente praticabile in una democrazia.

Leggete nella seconda parte in che modo la debolezza causata dall’export ha colpito anche il resto dell’ economia, così come la capacità dello Stato di risolvere i pressanti problemi economici.

di Heiner Flassbeck

[ Traduzione di Michele Paratico ]

^^^

Nota al testo

Ho ricevuto questo testo in mailing list dall’amico Beppe Vandai, un intellettuale lombardo che vive tra la Germania e la natia Treviglio. Vandai, instancabile lettore e animatore di iniziative culturali sia ad Heidelberg come a Treviglio, si segnala anche per il forum “Risorse” che coordina nella vivace cittadina lombarda e in cui vengono dibattuti temi di cultura economica.

Questa la presentazione di Vandai del testo di Flassbeck sopra pubblicato:

“Flassbeck è senza ombra di dubbio uno dei migliori economisti tedeschi. Ma, niente paura, è uno fuori dal coro. È un post-keynesiano che già lavorò presso l’istituto di ricerche economiche DIW di Berlino, quale responsabile della sezione “studio delle congiunture economiche”. Nel 1998-99 è stato vice-ministro delle finanze tedesco, finché Schröder non costrinse alle dimissioni il ministro O. Lafontaine. Subito dopo, e fino al 2012, Flassbeck fu capo economista della UNCTAD di Ginevra, l’istituto delle Nazioni Unite che si occupa soprattutto di sviluppo economico a livello internazionale. Ha scritto di recente, assieme a Costas Lapavitsas, “Contro la Troika” (uscito nel 2015 in inglese e in tedesco). Dal settembre scorso è disponibile anche in italiano, presso l’editore triestino ASTERIOS. Un libro da non perdere.

Michele Paratico, un amico trevigliese, ora di stanza in Baviera, ha tradotto i tre articoli da Makroskop. Lo ringrazio tantissimo”.

Vedi qui la seconda parte

a.s.

Devi fare login per commentare

Accedi