Macroeconomia

Sono le riforme strutturali la vera soluzione?

Le riforme strutturali sono diventate un vero e proprio mantra. Se ne sente parlare praticamente tutti i giorni. La comunicazione politica si è ormai saldamente appropriata del concetto, e non perde occasione per esaltarne il presunto potere salvifico. Viene dato per scontato a priori che siano non solo efficaci ma anche decisive per l’economia italiana. Ma quanto vale veramente, in soldoni, l’impatto delle riforme strutturali realizzate negli ultimi anni?

Numeri certi al cento per cento non ce ne sono, ovviamente. Nessuno ha la sfera di cristallo. Men che mai ce l’hanno gli economisti, i quali però si arrangiano a fare delle stime. Gli uffici della Commissione europea, per esempio, giusto qualche settimana fa, hanno pubblicato un documento dove si valuta l’impatto delle riforme in alcuni paesi dell’euro-zona tra cui l’Italia. L’impatto è misurato in termini di maggiore PIL reale rispetto a un ipotetico “scenario di base” senza le riforme degli ultimi tre governi (riforma del mercato del lavoro, Jobs Act, riforma della pubblica amministrazione, liberalizzazioni varie, buona scuola etc.).

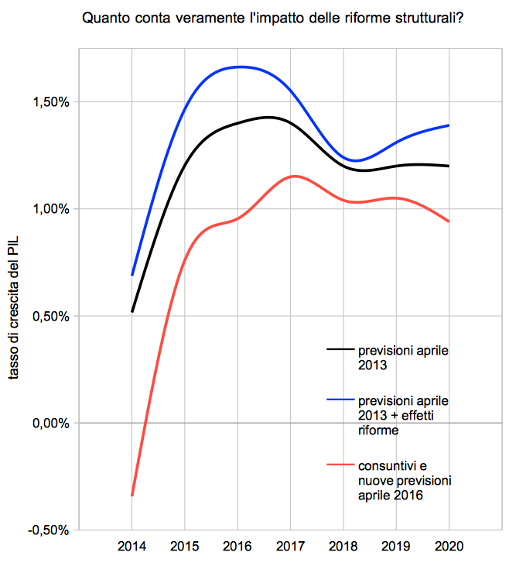

Dalla lettura dei risultati, e facendo qualche calcolo veloce, scopriamo che lo sforzo riformatore degli ultimi anni ci farà guadagnare all’incirca 11 miliardi di PIL nel 2016, 14 miliardi nel 2017 e nel 2018, e infine 20 miliardi nel 2020. A quanto pare, questo è l’impatto, miliardo più miliardo meno. Niente di entusiasmante a dire il vero. È chiaro che spingendosi avanti con l’orizzonte temporale, per ovvie ragioni, l’effetto si cumula e quindi tende ad aumentare. Cosa che le stime del documento riportano puntualmente. Ma è altrettanto chiaro che, trattandosi di stime prodotte con un modello econometrico (nella specie, il modello QUEST III), spingersi troppo avanti nel futuro significa allontanarsi dalla realtà e addentrarsi nel mondo delle favole. Andare al di là del 2020, oltre che superfluo, sarebbe probabilmente anche fuorviante. Perciò fermiamoci là.

Tradotti in termini di maggiore crescita rispetto allo scenario di base, i miliardi di PIL in più valgono un +0,3 per cento di crescita nel 2016 e un + 0,2 per cento all’anno dal 2017 al 2020. Due decimi in più di crescita all’anno sono veramente poca cosa, se si pensa che la normale variabilità del tasso di crescita del PIL, da sola, riesce a produrre oscillazioni più ampie. L’impatto delle riforme vale meno di un errore statistico, dunque. Meno dell’oscillazione normale di una previsione di crescita intorno al suo valore medio.

Un intervallo di confidenza statistica (es. al 90 per cento di probabilità) che generalmente è di un paio di punti percentuali intorno al valore medio della previsione di crescita a un anno, e che si allarga ancora di più per previsioni più lontane nel futuro, contiene abbondantemente la variazione impressa alla crescita dagli interventi di riforma. L’ipotesi che lo scostamento prodotto dalle riforme sia statisticamente significativo verrebbe tranquillamente rifiutata in un test statistico di verifica. In termini pratici, è come dire che se oggi il tasso di crescita è stato più alto di quanto avevo previsto ieri, non posso affermare con certezza che lo scostamento è dovuto all’impatto delle riforme. Perché, invece, potrebbe trattarsi solo di uno scherzo della variabilità statistica.

Questo significa anche che un cambiamento nel quadro economico internazionale, uno shock esogeno di quelli che, da un aggiornamento all’altro, fanno rettificare le previsioni, ha un impatto molto più forte sulla crescita italiana rispetto a quello stimato per le riforme strutturali. Ne è un esempio il peggioramento delle previsioni riscontrato negli ultimi tre anni, il quale è sufficiente a spazzare via interamente l’effetto delle riforme (vedi figura). A quanto pare, insomma, l’impatto degli interventi di riforma strutturale realizzati in Italia nell’ultimo triennio non è solo poco entusiasmante, ma anche quantitativamente poco rilevante e tutt’altro che decisivo per la nostra economia. È veramente il caso di illudersi sul potere salvifico delle riforme se basta uno starnuto dei mercati a farne sparire completamente gli effetti?

Devi fare login per commentare

Accedi