Memoria e Futuro

La camera a gas europea

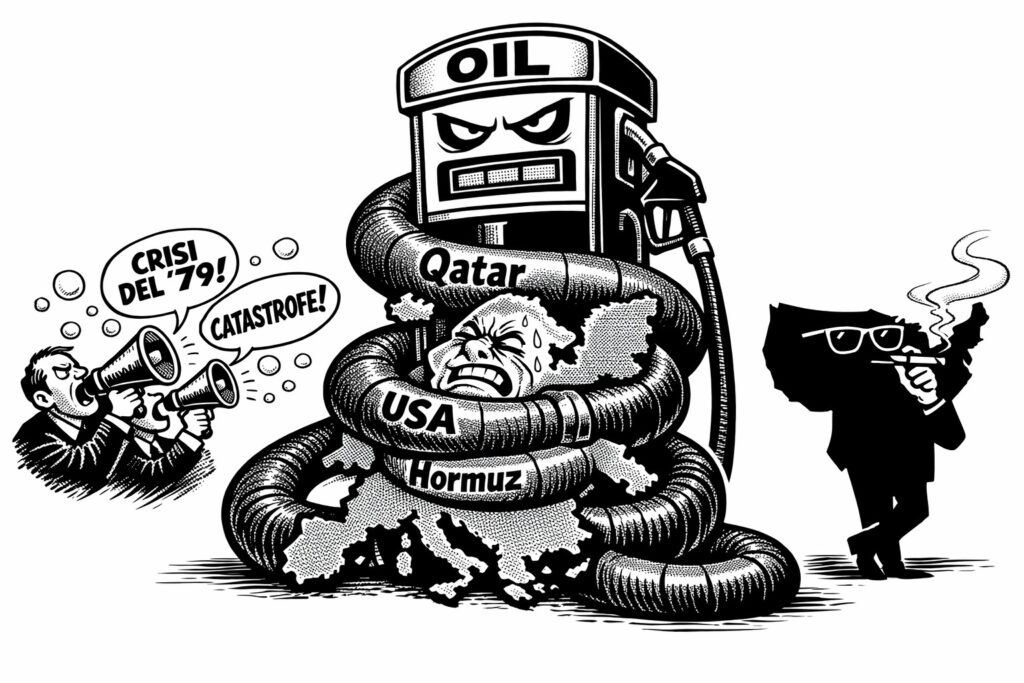

E, quasi pavlovianamente, rieccoci a parlare di crisi energetica. Reduci dai due scossoni COVID e attacco all’Ucraina, è gioco facile per chi gestisce i media lanciare alti lai. E a noi tocca fare qualche ragionamento, speriamo non troppo noioso.

L’escalation tra Stati Uniti, Israele e Iran ha infatti riportato la vulnerabilità energetica globale in prima pagina. Il Brent sale del 10%, superando gli 80 dollari al barile. I media gridano al panico, evocano il 1979, parlano di file ai distributori (creandole, in alcuni casi), futuri razionamenti e economia in ginocchio. Eppure quella stagflazione che paralizzò l’Occidente cinquant’anni fa non si ripeterà. Non perché il sistema non sia vulnerabile — al contrario — ma perché l’economia mondiale è profondamente trasformata. E i media raramente lo dicono.

La sindrome del “al lupo, al lupo” è radicata nell’immaginario collettivo. Ogni rialzo petrolifero viene immediatamente comparato al 1979, ogni interruzione di flussi energetici presentata come preludio di catastrofe. Ma questa analogia è completamente sbagliata, e il fatto che lo sia non significa che non ci siano problemi. Significa che i problemi sono diversi, più subdoli, e non colpiscono tutti allo stesso modo.

Nel 1979, il meccanismo dello shock era semplice: i prezzi del greggio raddoppiarono nonostante l’offerta mondiale non diminuisse più del 4%. Come era possibile? Perché le compagnie petrolifere occidentali controllavano poco meno della metà del petrolio offerto sui mercati internazionali — una quota così limitata da non poter contrastare manovre speculative. Il mercato era una giungla dove il panico prevaleva sulla razionalità, con conseguenze devastanti: città al buio, economie paralizzate dalla dipendenza dal petrolio come un tossico a caccia di un’altra dose di eroina.

Oggi la situazione è radicalmente diversa. Nel 1970 la produzione era molto più incentrata su un forte consumo di energia. Oggi si utilizza la metà del petrolio per produrre esattamente lo stesso output economico. Le economie sviluppate si sono salvate dai loro errori degli anni ’70 attraverso diversificazione, efficienza e investimenti in alternative. Uno shock geopolitico al Golfo non provoca stagflazione globale come nel ’79.

Ma qui emerge il punto cruciale che i media sottovalutano: questa salvezza è estremamente diseguale. Nel 1979 gli shock petroliferi colpivano simmetricamente il mondo sviluppato. Oggi colpiscono più violentemente l’Europa. Gli Stati Uniti sono immuni, l’Europa rimane vulnerabile. Non è uno shock simmetrico che paralizza il mondo, ma uno shock frammentato che punisce selettivamente chi non ha imparato la lezione.

Il vero pericolo non è un’impennata globale dei prezzi — quella avrebbe ripercussioni evidenti sulla crescita americana, su cui i media sono ossessionati. Il pericolo è persistente, cronico, geograficamente concentrato. Dopo il 2022, la sostituzione del gas russo con GNL ha rafforzato la dipendenza da fornitori come Qatar e Stati Uniti. In Italia, nel 2025 circa un terzo dei consumi nazionali di gas proveniva da GNL, e di queste circa il 24% dal Qatar. Lo Stretto di Hormuz, dove transitano 19 milioni di barili al giorno — il 18,1% della domanda globale — più volumi strategici di GNL dal Qatar, diventa il collo di bottiglia che trasforma ogni crisi mediorientale in pressione diretta sui costi italiani e europei. Non è una catastrofe globale, ma una vulnerabilità strutturale che colpisce chi non ha diversificato abbastanza.

Un aumento del prezzo del petrolio del 10% aggiunge 0,1-0,2 punti all’inflazione dell’area euro nel giro di trimestri, con effetti secondari modesti. Questo contrasta radicalmente con il 1979, quando l’inflazione raggiunse il 9,2% negli Stati Uniti e le banche centrali alzarono i tassi oltre il 20%. Nel 2026 uno spazio per una risposta così drastica non esiste: significherebbe collassare il debito sovrano europeo. Le banche centrali sono costrette a tollerare volatilità moderata del petrolio, precisamente perché non possono permettersi il costo deflazionistico di una stretta come quella del 1979. I media non parlano di questo.

L’Italia probabilmente sperimenterà il dolore direttamente. Nel 2026 il gas italiano per i vulnerabili in tutela ha registrato rincari del 10,5% a gennaio. Un marzo teso sui mercati alzerà la media mensile e il prezzo applicato ad aprile. Ma non saranno aumenti paralizzanti come negli anni ’70. Nel 1970 gli idrocarburi rappresentavano il 64,4% dei bisogni energetici italiani; oggi questa percentuale è inferiore. Rimane però superiore alla media internazionale, rendendo le bollette italiane più sensibili ai rialzi globali.

Il vero rischio che i media evita di nominare è la volatilità persistente e asimmetrica. Le scorte europee restano inferiori alla media stagionale, limitando il margine di assorbimento di nuovi shock. Ogni conflitto nel Golfo provoca rialzi ricorrenti — non apocalittici come nel 1979, ma cicli di volatilità che faranno male all’economia europea senza mai raggiungere il livello di paralisi globale che renderebbe il paragone appropriato.

Poiché il gas determina il prezzo marginale dell’elettricità in molti paesi, ogni rincaro si trasmette rapidamente a bollette e costi industriali. L’Italia e l’Europa sperimenteranno questa trasmissione come dolore cronico: rincari ricorrenti, margini industriali sotto pressione, costi energetici superiori ai concorrenti globali. Non è il collasso del 1979, ma qualcosa di più insidioso: un lento sanguinamento competitivo che i media non sa come raccontare, perché non è adatto ai titoli catastrofici.

Il motivo per cui non avremo una crisi del ’79 è il motivo per cui il mondo sviluppato non ha imparato la lezione: le economie che contano — gli Stati Uniti soprattutto — si sono già salvate dalla dipendenza energetica. L’Europa, al contrario, ha costruito una nuova dipendenza energetica. Non più dal Medio Oriente del 1973, ma da un Medio Oriente oggi ancora più instabile.

I media gridano “al lupo” per un barile tra 75 e 85 dollari, ben al di sotto dei livelli veramente catastrofici, mentre l’economia europea continua la sua lenta erosione competitiva. Non avremo una crisi del ’79. Avremo una crisi frammentata, persistente, caratterizzata da volatilità ricorrente che colpirà chi non ha imparato a vivere senza petrolio. Ed è un messaggio troppo complicato per trasformarsi in panico da prima pagina.

Devi fare login per commentare

Accedi