America

partita a risikoil in Venezuela

Venezuela, Maduro, Trump e perché no Putin= petrolio

Venezuela, terra mitica per gli italiani che vi espatriarono in cerca di fortuna negli anni del dopoguerra. In piena espansione, quel Paese lontano deve tutto o quasi al petrolio. Sin dal 1960 aderisce all’OPEC, l’unione dei paesi Produttori che, negli anni cinquanta, per non andare più indietro nel tempo alla linea rossa di Gulbenkian, fecero il mercato del petrolio, stabilirono i prezzi e le modalità di trasferimento. Enrico Mattei e il suo ENI non ne fecero mai parte, si sbarazzarono di lui nel 1962, prima che Yamani, il Ministro del Petrolio dell’Arabia Saudita, imponesse al mondo intero prezzi che condizionarono la vita dei Paesi Occidentali assetati di petrolio ma non disposti a rialzi.

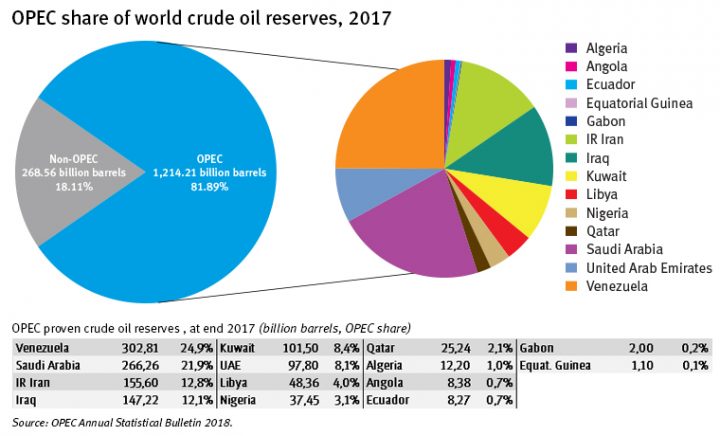

OPEC è l’acronimo di “Organization of the Petroleum Exporting Countries”. Fondata durante Conferenza di Baghdad (settembre 1960) inizialmente era costituita da 5 Paesi (Iran, Iraq, Venezuela, Arabia Saudita, Kuwait). Quindi con una maggior concentrazione mediorientale. Poi altre cooptazioni fino al numero di 13, con l’ingresso del Qatar (1961), dell’Indonesia e Libia (1962), degli Emirati Arabi Uniti (1967) dell’Algeria (1969) e della Nigeria (1971), Angola ed Ecuador (2007). Ad essi si deve il 40% della produzione petrolifera mondiale e il 14% di quella di gas naturale. Nel loro sottosuolo, inoltre, è racchiuso quasi l’80% delle riserve di petrolio planetarie, un quarto lo detiene la sola Arabia Saudita. E di questa percentuale il Venezuela possiede il 24%. FIG.1

La storia degli anni settanta vede la politica di OPEC dominata dai Sauditi, il cui portavoce Yamani, getta il panico tra le potenze occidentali condizionando il mercato del greggio al rialzo. Ma con il muro di Berlino, nasce la metamorfosai dell’Orso Russo che da potenza militare diventa potenza finanziaria ed economica condizionando il mercato del greggio e soprattutto del gas come fornitore in quasi esclusiva del mercato europeo.

Oggi gli scacchieri geopolitici non sono solo arabici. C’è quello artico, dove l’ENI gioca una partita importante con il gigante Goliat, superpiattaforma e vanto italiano, quello mediorientale che, dopo aver creato la guerra siriana a causa dell’Oleodotto Islamico che doveva trasferire il gas del maxigiacimento quatarino North Dome/ South Pars, vede una guerra pseudo religiosa e invece dominata dagli interessi petroliferi di trasferimento, da un lato l’Oleodotto Sciita, con il fronte Qatar.Iran.Russia.Turchia e dall’altro l’Oledotto Islamico con gli Emirati Arabi.USA.Europa. Lo scenario mediterraneo è oggi nel mirino dove la questione migranti sottointende quella energetica, con la costruzione di Poseidon, alla cui partecipazione l’Italia concorre con l’IGI, consociata Montedison. Il Poseidon con i suoi 1900 km di tubature mediterranee che sfioreranno le coste cipriote, turche, greche e sfocierà a Otranto, verserà gas & oil provenienti dai mega giacimenti Zohr, egiziano scoperto dall’ENI, circa 15 mld di m3, Aphrodite, Tamar e Leviathan di pertinenza israeliana, con copertura USA. Ed infine lo scacchiere eurasiatico, dove Putin sta cingendo con una morsa (North Stream e TANAP) l’Europa, costringendola a patti inverecondi cui si sono ribellati i Paesi di Visegrad. Scacchiere che vede coinvolta l’Italia, per la presenza di imprenditori, politici e quanti altri hanno allungato la filiera produttiva, portando i prezzi alle stelle, malgrado la riduzione costante del barile fino al minimo storico di 26 $/barile nel gennaio 2016.

Gli USA e i suoi Presidenti

Poeva forse mancare uno scacchiere americano? Le ultime tre presidenze americane sono state segnate dal petrolio. George W. Bush ha vinto per una manciata di voti su Al Gore che aveva impostato una campagna presidenziale all’insegna della lotta alle fonti fossili. Poi venne l’11 settembre che decretò una nuova guerra di petrolio, spacciata per esportazione di democrazia. Obama fu coevo alla primavera araba o la determinò? Le crisi di Algeria, Tunisia, Libia, la morte di Gheddafi, il mancato decollo del South Stream e anche del Nabucco fortemente voluto dal Presidente USA, la guerra di Siria che è strettamente collegata alla mancata realizzazione dell’Oleodotto Islamico che avrebbe dovuto drenare il gas e oil del maxi-giacimento qatarino South Pars/ North Dome, tutte queste non sono cause “ sante” per innescare guerre? Tanto che ai termini “Sunnita” e “Sciita” che segnano la divaricazione religiosa delle etnie mediorientali, vanno sostituiti i termini “Corridoio di Oleodotti del Cartello di Compagnie Arabo-Americane” e “Corridoio di Oleodotti del Cartello Russo-iraniano”. L’avvento di Trump con la politica di stop al rinnovamento energetico, di ristoro con lo shale, e addirittura la ripresa dell’estrazione di carbone complica il mercato perché immette una tale offerta da condizionare la domanda. Né i prezzi possono scendere sotto i 60$/ barile, salvo rendere meno competitivo lo shale.

La politica dell’indipendenza energetica degli USA

Williston nel Nord Dakota è la piccola cittadina cresciuta del 600% dal 2013 ad oggi. Il boom si deve al gigantesco giacimento di shale gas nel suo sottosuolo. Una vera e propria superproduzione che sta portando gli USA alla non competitiva cifra, neanche per Russia e Arabia, di 10,4 mbg, anche se si deve considerare un recupero consistente di condensati meno fungibili del petrolio. Comunque sia dal 2013 le esportazioni USA superano le importazioni, regalando al Paese una assoluta indipendenza energetica.

Washington è avviata ad estrarre 1,1 milioni di barili al giorno in più quest’anno, arrivando a secondo l’organismo dell’Ocse (la precedente stima indicava un incremento di 870 mila bg).

Il paragone con Riad e Mosca appare naturale, almeno per il gas, anche se nel conteggio dei barili statunitensi c’è una quota molto rilevante di condensati, estremamente leggeri e meno versatili del greggio vero e proprio. La misura non è proprio modesta, ammonta a circa il 20%, ossia 1,9 milioni di barili al giorno su un totale di 9,6 mbg (dati Eia), compresa la gran parte di scisto.

La super-produzione Usa, unita ad aumenti consistenti anche in Brasile e Canada, porterà in ogni caso ad un incremento dell’offerta non Opec di ben 1,7 mbg, calcola l’Aie: un eccesso di esuberanza che ricorda il periodo della «grande sbornia», quello tra il 2013 e il 2015, quando al traino degli Usa l’offerta petrolifera cresceva al ritmo di 1,9 mbg l’anno. E parallelamente, anche se con qualche contraddizione, pur facendo aumentare l’offerta non genera riduzione della domanda. La relativa riduzione dell’estrazione del Brent e la crisi congiunturale del Venezuela hanno completato il quadro.( Bellomo S. L’Aie: per lo shale oil crescita «esplosiva», presto Usa pari ad Arabia Saudita e Russia, ilsole24h, 20 gennaio 2018).

Come si vede lo scenario anni settanta-novanta è cambiato. L’OPEC non è più quello di Yamani . Al nostro tempo vale la nuova classifica stilata da Carola Hoyos del Financial Times, 11 marzo 2007 che denomina le “New Seven Sisters”: Saudi Aramco (Arabia Saudita), JSC Gazprom ( Russia), China National Petroleum Corporation, National Iranian Oil Company (Iran),Petroleos de Venezuela S.A.,Petrobras (Brasile), Petronas (Malesia). Non ci sono più Indonesia uscita nel 2011 e Qatar, uscito nel gennaio 2019.

In questo risiko infernale che ricorda “ I tre giorni del Condor”, il Venezuela deve proprio al suo 24% di riserva mondiale l’attenzione che specie gli USA stanno riservando. Un paese che ha subito il contraccolpo della crisi finanziaria del 2008 vedendo calata improvvisamente la domanda e che nel calo artificiale del barile, negli anni successivi, ( fino al minimo storico di 26$ del gennaio 2016) ha vissuto la crisi peggiore per due motivazioni: difficoltà nell’estrazione del greggio e soprattutto difficoltà politiche interne che lo hanno assimilato allo Stato “ canaglia”. Da qui il tentativo, non ancora (mal) riuscito di “esportare la democrazia” e riportare il Venezuela nel trend degli Stati omologabili non solo politicamente ma adagiati alle regole di mercato del petrolio americano.

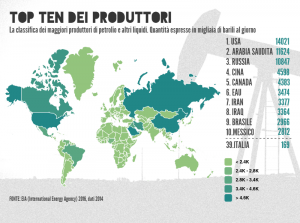

Cosa succederà in futuro non è dato sapere. Però occhio a questa Fig. 2. Il prossimo Paese latino-americano, produttore di petrolio è il Brasile. Poi tocca al Messico. Ma questo paese è già nel mirino di Trump.

Cosa succederà in futuro non è dato sapere. Però occhio a questa Fig. 2. Il prossimo Paese latino-americano, produttore di petrolio è il Brasile. Poi tocca al Messico. Ma questo paese è già nel mirino di Trump.

Devi fare login per commentare

Accedi