Consumi

Mercato libero dell’energia: speculazione senza limiti

Nel Rapporto di monitoraggio sull’evoluzione dei mercati al dettaglio, Arera descrive in modo rigoroso e analitico i comportamenti anomali di fornitori e utenti: emerge l’immagine di un mercato distorto

Il Rapporto di Monitoraggio sull’evoluzione dei mercati di vendita al dettaglio dell’energia elettrica e del gas , a cura dell’Arera, l’autorità di regolazione del mercato dell’energia, descrive in modo rigoroso ed analitico la situazione del mercato libero nell’ultimo semestre.

Gli strumenti usati per l’analisi sono il Portale Offerte ed il SII (Sistema Informativo Integrato): il primo raccoglie e classifica tutte le offerte (oltre 13.000) presenti sul mercato mentre il secondo registra i contratti sottoscritti dagli utenti, con le condizioni economiche cessate ( per recesso ) e quelle nuove sottoscritte ed applicate. Un grande fratello che nel rispetto della privacy permette di osservare e dedurre statistiche e comportamenti. Il rapporto quindi non è basato su un campione statistico di dubbia rappresentatività ma sull’analisi sulla totalità dei dati. A questo si aggiungono i risultati di indagini demoscopiche a campione.

Evidentemente è un rapporto sconosciuto o trascurato, forse a cause delle sue 249 pagine: se fosse noto, molti utenti sarebbero insorti.

Produrre una sintesi del rapporto è operazione complessa e poco interessante per i più.

Tre osservazioni almeno sono importanti e aiutano a capire la situazione del Mercato.

La prima osservazione riguarda la comparazione delle offerte disponibili e la sezione 2.30 così sintetizza:

- nel settore elettrico, sebbene in misura estremamente limitata, vi sono offerte disponibili più convenienti della tutela, sia a prezzo fisso che a prezzo variabile nel primo semestre e solo a prezzo fisso nel secondo;

- nel settore del gas naturale, sebbene in misura estremamente limitata, vi sono offerte disponibili più convenienti del Servizio Tutela vulnerabili, sia a prezzo fisso che variabile;

- per entrambi i settori, la quasi totalità delle offerte disponibili risulta meno conveniente della tutela, per tutti clienti tipo analizzati, sia per le offerte a prezzo fisso che variabile.

La seconda osservazione riguarda i cambi di fornitore e contratto attuati dagli Utenti e come detto registrati nella loro totalità nel SII :

- (2.42) … in molti casi il cliente che cambia fornitore nel mercato libero o che lascia i servizi di tutela non sceglie un’offerta economicamente più vantaggiosa, preferendo contratti che non presentano nemmeno particolari servizi aggiuntivi

- (2.44) … i clienti hanno scelto offerte molto convenienti in casi per lo più residuali. … Nel 2024, cresce significativamente la quota di clienti che ha scelto un’offerta fortemente non conveniente, a prezzo fisso: 56,5%.

Parallelamente si osserva un limitato utilizzo del Portale Offerte. Ciò fa presumere che il cliente sottoscriva le offerte prevalentemente dopo essere stato contattato da un call center o da un agente di vendita e che, non verificando sul Portale Offerte le informazioni acquisite tramite altri canali, non sfrutti la potenzialità degli strumenti a sua disposizione per scegliere consapevolmente. - (2.55) … il 20,7% dei clienti domestici intervistati ha sottoscritto il contratto di fornitura di energia elettrica ricevendo una chiamata da un call center o la visita di un agente di vendita (chiamate/visite non sollecitate)

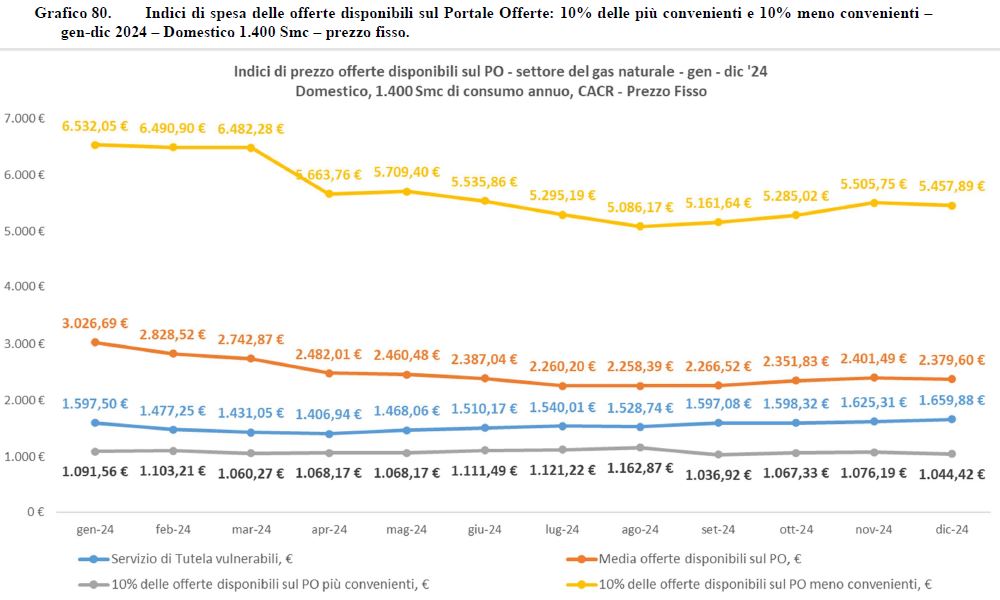

Il rapporto allega una quantità significativa di tabelle e grafici e la mia attenzione è stata colta dal grafico 80 che qui riporto come “terza osservazione” :

Il grafico sintetizza l’andamento del prezzo della migliore e della peggiore offerta nel mercato libero per in consumo di 1.400 metri cubi di gas, nell’anno 2024. Mette in evidenza che lo stesso medesimo servizio-prodotto-volume è venduto tra un minimo di 1.091 euro ed un massimo di 6.532 euro, cioè un valore 6 volte superiore al minimo.

Questa è certamente una anomalia che crea i presupposti a numerosi e lucrosi raggiri riferiti nelle precedenti osservazioni del rapporto. E questo accade senza che l’autorità faccia o possa fare nulla se non registrare e documentare gli effetti e la frequenza statistica di questi raggiri.

L’Autorità elenca nella sezione 8 del documento la cospicua attività di regolazione del mercato orientata alla trasparenza ed alla confrontabilità delle offerte. Purtroppo le regole si affidano all’attenzione dell’utente e soprattutto alla buona condotta dell’operatore; in ultimo alla correttezza e conformità del call center che porta l’utente alla firma del contratto ( con tecniche e menzogne che ormai sono di dominio pubblico ma non a tutti note). Lo strumento regina di questa regolazione sarebbe la Scheda di Confrontabilità, regina che non compare mai nella scacchiera ove si gioca la partita tra operatore scaltro e utente ingannato.

Il Rapporto non si occupa di Call Center ma è necessario spendere qualche parola al riguardo facendo riferimento ad altri documenti e fatti [i]

Le storie e le testimonianze che ho preso ad esempio raccontano di povertà lavorativa, stipendi variabili (cioè retribuzione a cottimo) e caporalato . Fattori di pressione che che stimolano la “creatività” degli operatori: per sopravvivenza sono disposti a qualsiasi comportamento ingannevole pur di vendere. E certamente devi essere ingannevole se il prodotto che devi vendere costa 6 volte più di quello della concorrenza ed è identico!

Il legislatore non legge queste storie, è ancorato ad un’immagine edulcorante e confortevole di una realtà commerciale (i call center) in crescita e trascura i risvolti grigi di sfruttamento e raggiro e persino l’allarme dei territori [ii] .

Ancora per dovere di cronaca segnalo che almeno l’Autorità ha cominciato a sanzionare [iii] otto fornitori di energia per i comportamenti dei loro Call Center in-bound [iv], a valle di una complessa indagine condotta in collaborazione alla Guardia di Finanza. Sottolineo però che l’indagine promossa è stata indirizzata ai soli call center ufficiali e in-bound dei fornitori e per ragioni comprensibili non riesce a colpire il mare di call center out-bound che sono invece la principale e concreta origine dei danni agli utenti.

Concludo questa breve analisi di dati e fatti con le necessarie riflessioni .

- La dispersione dei prezzi evidenziata da Arera , ( minimo 1.091 , massimo 6.523 euro ) non è l’espressione di un mercato libero, è l’espressione di un mercato malato che necessita di un trattamento sanitario obbligatorio a difesa degli utenti vulnerabili e non. Parla di speculazione quindi nella vendita al dettaglio, non di speculazioni nella filiera internazionale di approvvigionamento. L’Autorità osserva , descrive , racconta e nessuno fa niente di efficace. Il legislatore è il solo a poter definire un nuovo piano di regole e sanzioni. Il “price cap” sulla vendita al dettaglio ed il completamento giuridico della già prevista fattispecie di “usura reale” applicata all’energia (“usura energetica“): queste sono le soluzioni da perseguire.

Il price cap sarà aggiornato mensilmente sulla base degli indici nazionali (PUN e PSV) e si applicherà anche ai costi di commercializzazione sui quali i fornitori stanno spostando inspiegabili oneri.

Dimostrare gli inganni e le violazioni al codice di condotta è uno sforzo immane e costoso per l’erario e a pensarci bene non necessario : la prova dell’abuso è il prezzo applicato - Il teleselling è attualmente uno dei veicolo principale delle distorsioni del mercato energetico. Lo dichiara con prudenza Arera nel Rapporto, lo vivono tutti i giorni gli utenti che rispondono al telefono, lo misurano periodicamente i Centri di Ascolto Caritas e le Associazioni che assistono quanti sono vittime degli inganni dei call center. La limitazione alla validità dei contratti stipulati al telefono è un’ urgente necessità.

- E’ semplicemente abominevole che soggetti vulnerabili siano lasciati nelle mani di questo mercato. Deve valere, almeno nelle circostanze ai loro danni , il risarcimento e la restituzione.

________

[i] cfr. ad esempio “Il mondo deve sapere” di M. Murgia (ISBN 88-7638-044-2) ;

Lavoro in un call center: https://www.reddit.com/r/Italia/comments/1ehg2fg/lavoro_in_un_call_center_incubo/

La fenomenologia del call center: https://ilblogstruggentediunformidabilegenio.wordpress.com/2013/09/23/tutta-una-merda-di-vita-davanti-la-fenomenologia-del-call-center/

[ii] cfr https://www.consiglio.puglia.it/-/call-center.-fdi-in-puglia-5000-occupati-nel-settore-serve-un-osservatorio-regionale-per-difendere-i-diritti-e-incentivare-le-aziende-%C2%A0

[iii] con Determinazione DSAI/12/2025/com

[iv] “in-bound” è il call center che riceve le telefonate dagli utenti mentre “out-bound” è il call center che esegue chiamate non sollecitate agli utenti.

Devi fare login per commentare

Accedi