Mondo

Il Mediterraneo è il principale rischio sistemico per l’Italia

Il Mediterraneo è il cuore pulsante dell’economia italiana: la crisi del Golfo minaccia la stabilità macroeconomica nazionale. Ritardi logistici e costi energetici erodono i margini manifatturieri, mettendo a rischio il PIL e l’export.

di Carlo Altomonte e Walter Rauti (SHIELD Sda Bocconi)

In geopolitica la geografia è spesso considerata un destino. Per l’Italia quel destino si chiama Mediterraneo. Ciò che sta cambiando, tuttavia, non è la geografia ma la natura del rischio. Se in passato la regione veniva osservata prevalentemente attraverso la lente della sicurezza militare o dei flussi migratori, oggi è diventata uno dei principali determinanti della stabilità macroeconomica nazionale. In un sistema globale caratterizzato da una policrisi permanente, la vulnerabilità non riguarda più soltanto i confini territoriali ma i flussi che tengono in vita l’economia: energia, commercio marittimo, catene del valore. In questo senso il Mediterraneo allargato funziona sempre più come il sistema nervoso dell’economia italiana: ogni spasmo nel Mar Rosso o nel Golfo Persico si trasmette quasi immediatamente alla competitività industriale di Milano, Torino o Bologna. La percezione del rischio si è spostata dai confini fisici a quelli dei flussi: non si difendono più soltanto territori, ma la continuità operativa di un sistema-paese che respira attraverso il mare.

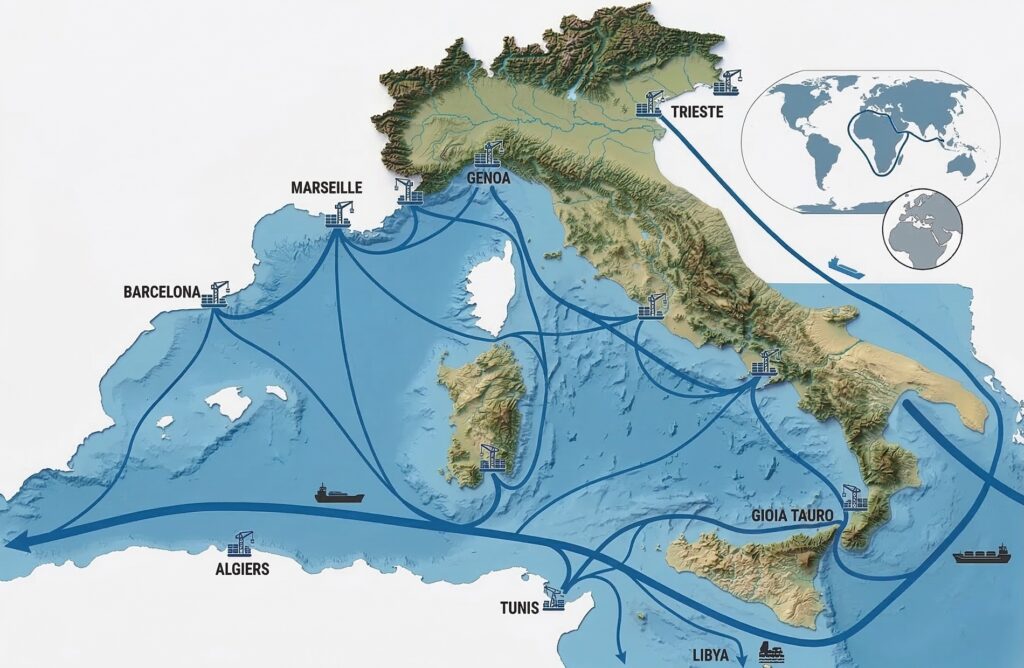

La centralità economica di questo bacino non è un’astrazione diplomatica, ma una realtà inscritta nei flussi mercantili che sostengono l’economia globale. Nonostante le narrazioni sulla frammentazione delle catene del valore e sul reshoring industriale, il commercio marittimo continua a rappresentare la spina dorsale dell’economia mondiale. Attraverso lo stretto di Hormuz transita ancora circa un quinto della fornitura globale di petrolio, mentre il Canale di Suez convoglia mediamente il 15% del commercio mondiale. Quando le tensioni nel Mar Rosso costringono le compagnie di navigazione a deviare le rotte verso il Capo di Buona Speranza, il viaggio tra Asia ed Europa si allunga di oltre dieci giorni, con un aggravio significativo dei costi di carburante, assicurazione e logistica.

Per un’economia manifatturiera come quella italiana, profondamente integrata in modelli di produzione just-in-time, questo non è un semplice ritardo logistico. È un aumento strutturale dei costi che erode i margini di un export che, da solo, vale circa un terzo del prodotto interno lordo. Oltre il quaranta per cento della produzione manifatturiera italiana è destinato ai mercati esteri e la sicurezza dei colli di bottiglia marittimi rappresenta quindi una precondizione per la stabilità economica delle principali regioni industriali del Paese, dalla Lombardia al Veneto fino all’Emilia-Romagna. Quando le rotte si allungano e i noli aumentano, non si tratta soltanto di un problema per il settore dei trasporti: si tratta di un aumento dei costi lungo l’intera catena del valore che finisce per riflettersi sulla competitività delle imprese.

Il vero tallone d’Achille resta tuttavia l’energia. In questo ambito l’Italia continua a scontare una fragilità strutturale che le recenti crisi hanno semplicemente riconfigurato. Il Paese importa circa tre quarti del suo fabbisogno energetico netto e il gas naturale continua a svolgere un ruolo centrale nel sistema elettrico nazionale. Nonostante la diversificazione delle forniture avvenuta dopo la crisi del 2022 abbia ridotto drasticamente la dipendenza dal gas russo, il risultato strategico è stato in larga misura una “mediterraneizzazione” accelerata degli approvvigionamenti. La resilienza energetica italiana si fonda oggi sulla stabilità dei flussi provenienti da Algeria, Libia e dai terminali di gas naturale liquefatto alimentati dal Golfo Persico, in particolare dal Qatar.

Questa nuova architettura energetica rende il sistema economico nazionale estremamente sensibile alle tensioni geopolitiche che interessano il Mediterraneo e il Medio Oriente. Il prezzo dell’elettricità in Italia dipende ancora in larga parte dal costo del gas e risulta quindi più esposto alle oscillazioni dei mercati internazionali rispetto ad altri Paesi europei con un mix energetico più diversificato. Nel 2025 il prezzo medio dell’elettricità per l’industria italiana è rimasto stabilmente più elevato rispetto a Francia e Spagna, che beneficiano rispettivamente di una maggiore quota nucleare e di una forte produzione rinnovabile. Nei settori energivori — dalla ceramica all’acciaio, dal vetro alla chimica — l’energia può incidere fino a quasi un terzo dei costi operativi. In questo quadro, un’escalation tra Iran e Israele smette di essere un evento di cronaca estera per diventare un fattore diretto di compressione dei margini industriali.

A questa vulnerabilità economica si aggiunge una dinamica geopolitica sempre più complessa. Negli ultimi anni il Mediterraneo è diventato uno spazio di competizione strategica crescente, in cui attori esterni cercano di consolidare la propria influenza. Tra questi, la Russia ha progressivamente rafforzato la propria presenza nel Nord Africa e nel Sahel attraverso accordi di sicurezza, cooperazione militare e reti di influenza politica. In diversi paesi africani questa presenza si accompagna a strategie di comunicazione e disinformazione che mirano a rafforzare sentimenti anti-occidentali e a ridurre la presenza europea.

Non si tratta soltanto di una proiezione militare. La strategia russa nel fianco sud europeo può essere interpretata come una forma di coercizione ibrida che combina accesso a infrastrutture energetiche, influenza sui flussi migratori e pressione politica indiretta sull’Unione Europea. In questo modo Mosca acquisisce una leva geopolitica proprio nel punto in cui convergono alcune delle principali vulnerabilità del continente: sicurezza energetica, stabilità politica e controllo delle rotte marittime.

Il Mediterraneo diventa così una vera zona di trasmissione delle crisi globali. Le tensioni tra Iran e Israele, ad esempio, non restano confinate al Medio Oriente ma si propagano rapidamente lungo i mercati energetici e finanziari internazionali. Un aumento dei prezzi del petrolio o del gas può destabilizzare le economie nordafricane più fragili, costringendo governi con risorse fiscali limitate ad aumentare sussidi energetici e alimentari. In contesti caratterizzati da istituzioni fragili e forte crescita demografica, questi shock economici possono trasformarsi rapidamente in instabilità politica e tensioni sociali.

Queste dinamiche si intrecciano con la fragilità crescente del Sahel, una regione che negli ultimi anni ha registrato una sequenza di colpi di Stato e l’espansione di gruppi jihadisti. L’instabilità del Sahel tende a propagarsi verso nord, avvicinandosi progressivamente alle coste del Mediterraneo e creando una cintura di fragilità che collega Africa occidentale, Nord Africa e Medio Oriente. Il risultato è un sistema regionale in cui conflitti apparentemente lontani — dalla guerra in Ucraina alle tensioni nel Golfo Persico — finiscono per convergere nello stesso spazio geopolitico.

Per l’Italia la conseguenza è evidente: il Mediterraneo rappresenta il punto in cui crisi globali diventano problemi economici nazionali. Le tensioni internazionali incidono simultaneamente sui prezzi dell’energia, sulla sicurezza delle rotte commerciali e sulla stabilità economica dei partner della sponda sud. In questo contesto la stabilità del Nord Africa non è soltanto una questione di politica estera o di gestione dei flussi migratori, ma una condizione essenziale per la sicurezza economica del Paese.

È in questa prospettiva che si inserisce il Piano Mattei, la strategia con cui l’Italia mira a rafforzare la cooperazione economica con i paesi africani. Il progetto punta a sviluppare partenariati energetici, infrastrutturali e industriali con l’obiettivo di promuovere crescita economica e stabilità regionale. Dal punto di vista strategico, l’iniziativa mira anche a rafforzare il ruolo dell’Italia come hub energetico e logistico tra Africa ed Europa.

Tuttavia l’ambizione del Piano Mattei evidenzia anche un limite strutturale spesso sottovalutato: gli investimenti economici nel Mediterraneo richiedono un corrispondente investimento nella sicurezza della regione. Senza stabilità politica e senza una protezione efficace delle rotte marittime, infrastrutture energetiche, gasdotti e corridoi logistici restano asset esposti a rischi geopolitici che nessun mercato assicurativo privato è oggi in grado di coprire integralmente. La difesa del Mediterraneo deve quindi evolvere da missione di vigilanza a pilastro della strategia di crescita nazionale.

Le prospettive economiche dei prossimi anni dipenderanno in larga misura dall’evoluzione di questo quadro geopolitico. In uno scenario di frizione cronica, caratterizzato da instabilità persistente nel Mar Rosso ma senza escalation regionali, il premio geopolitico sull’energia e sulla logistica potrebbe sottrarre tra lo 0,2 e lo 0,3 per cento di crescita al prodotto interno lordo italiano, attraverso un aumento dell’inflazione importata e una maggiore incertezza per gli investimenti privati.

Uno scenario di stress regionale, in cui le tensioni mediorientali si combinano con una maggiore instabilità politica nel Nord Africa, avrebbe effetti più significativi. In questo caso prezzi energetici stabilmente elevati e supply chain più fragili potrebbero determinare una perdita compresa tra lo 0,4 e lo 0,7 per cento del PIL rispetto alle previsioni di crescita di base.

Infine, uno scenario di shock sistemico — come la chiusura prolungata dello stretto di Hormuz o un conflitto regionale su vasta scala che coinvolga i principali produttori di idrocarburi — avrebbe conseguenze molto più profonde. Considerando che le previsioni attuali indicano per l’Italia una crescita attorno allo 0,8 per cento nel 2026, uno shock energetico e logistico di grande scala potrebbe azzerare la crescita economica o spingerla temporaneamente in territorio negativo.

Questi scenari mostrano con chiarezza come la stabilità del Mediterraneo rappresenti oggi una delle principali condizioni per la sicurezza economica nazionale. Gli investimenti nella sicurezza della regione non riguardano soltanto la difesa militare o la gestione delle crisi geopolitiche. Riguardano la protezione delle infrastrutture energetiche, la sicurezza delle rotte commerciali e la stabilità economica dei partner strategici della sponda sud.

In un sistema internazionale caratterizzato da crescente competizione geopolitica, sicurezza economica e sicurezza strategica tendono sempre più a coincidere. Per l’Italia, proteggere la stabilità del Mediterraneo non è più una scelta di politica estera facoltativa. È una condizione necessaria per la sicurezza economica nazionale. In un mondo frammentato e attraversato da crisi simultanee, il Mediterraneo non rappresenta soltanto il confine geopolitico del Paese: è la linea di galleggiamento della sua economia.

Devi fare login per commentare

Accedi