UE

La BCE al bivio e l’era Weidmann alle porte

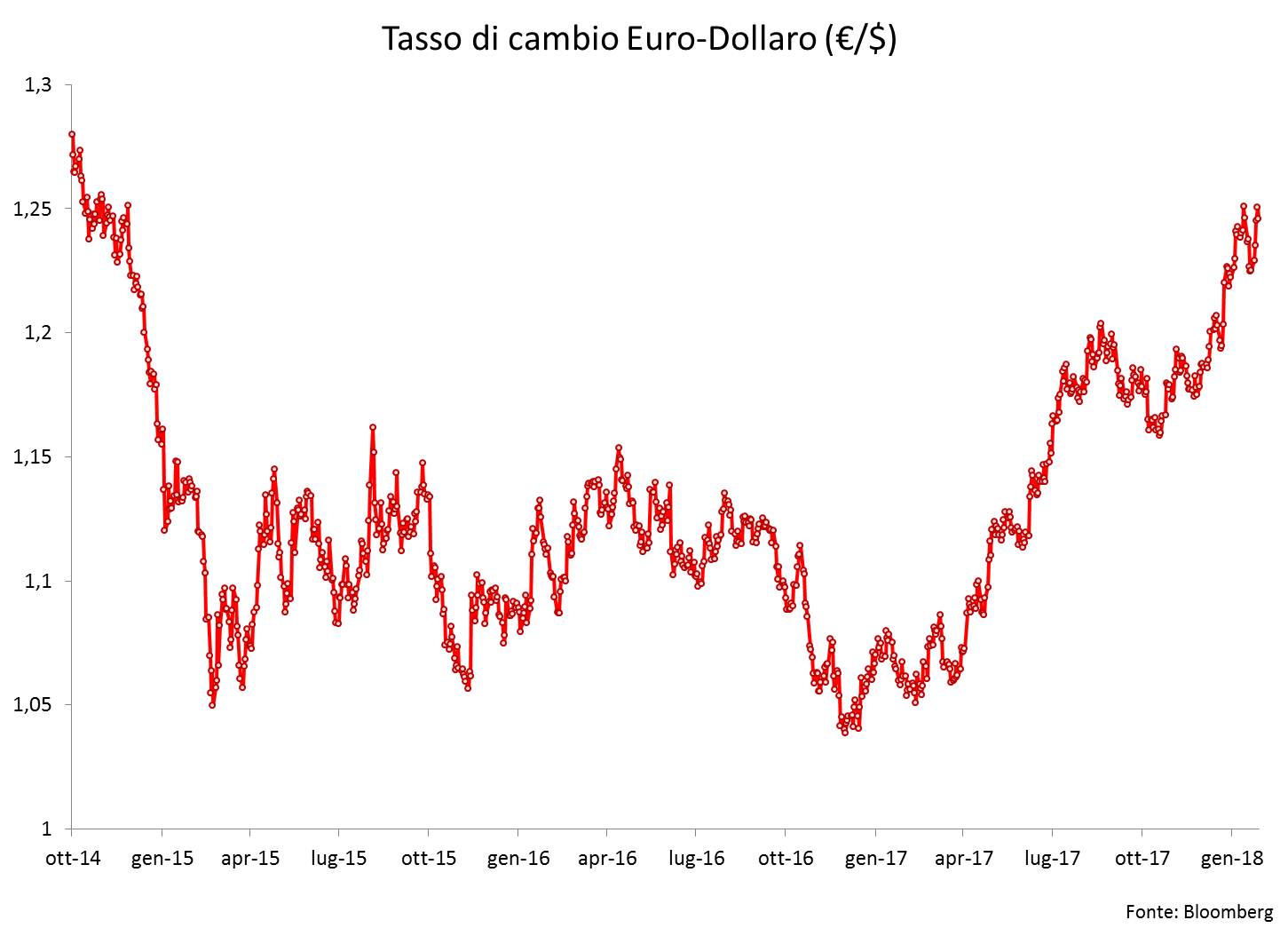

C’è parecchio fermento nel board BCE nelle ultime settimane. La pubblicazione delle minutes relative all’incontro di dicembre hanno segnalato delle prese di posizione sempre più nette da parte dei “falchi” che gravitano intorno alla figura del Presidente della Bundesbank Hans Weidmann. I mercati lo hanno percepito, ed è per questo motivo che hanno reagito in maniera oltremodo eccessiva lo scorso 18 gennaio, spingendo l’Euro verso l’alto su valori (1,25$ per €, cfr. Figura 1) mai più sperimentati dal 2014. In realtà il discorso di Draghi e la successiva conferenza stampa sarebbero state considerate prive di novità rilevanti, quasi noiose solo 6 mesi fa. Ma ora l’aria sta cambiando ed a ben vedere i segnali di un cambio di passo all’interno della BCE rispetto alla gestione accomodante Draghi sono molteplici.

Figura 1

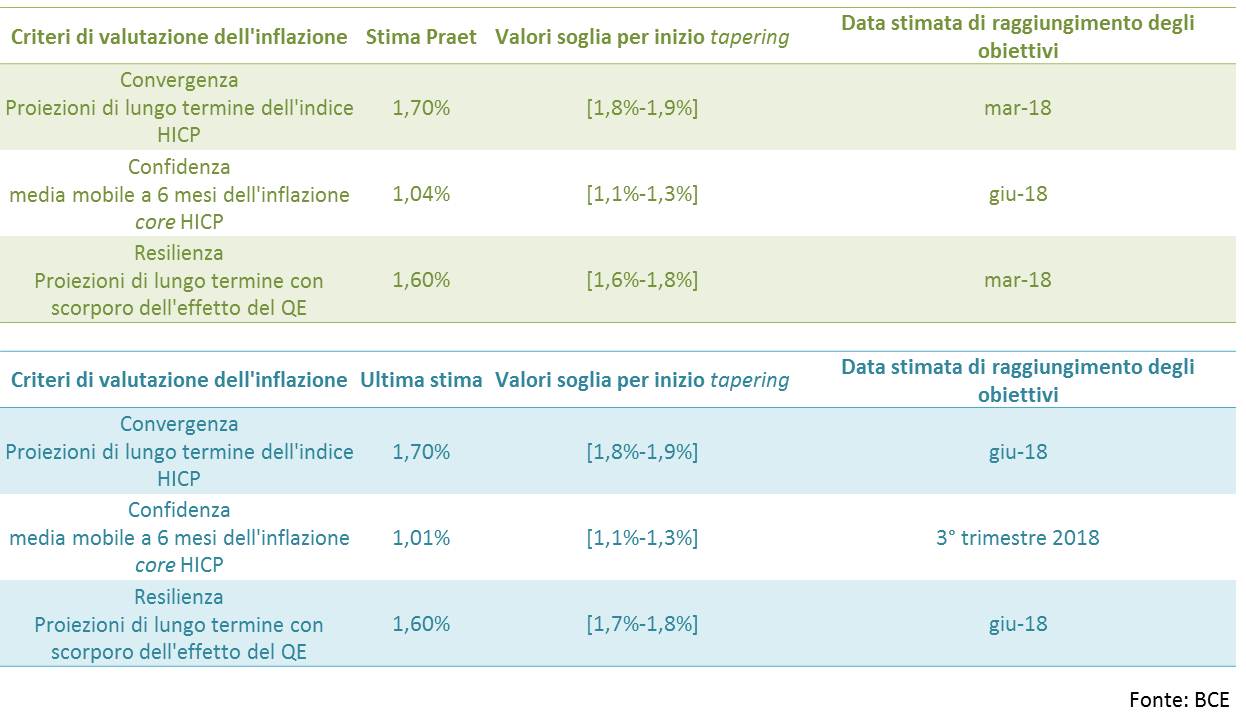

Peter Praet, uno dei membri del board tradizionalmente schierati tra le colombe, ha pubblicamente ammesso che i 3 criteri (cfr. Figura 2) che la BCE utilizza per valutare il raggiungimento degli obiettivi di inflazione potrebbero essere soddisfatti già a giugno, anche se le più recenti stime sono meno ottimistiche. Infatti la convergenza verso un tasso di lungo termine dell’1,8-1,9%, anche al netto degli effetti del QE, si otterrebbe entro marzo, mentre si dovrebbe aspettare giugno per verificare che l’inflazione core (al netto dei prezzi dell’energia) si assesti su una media dell’1,1-1,3%. Si pre-annuncia quindi de facto uno stop del Quantitative Easing nei mesi immediatamente successivi, tant’è che l’incertezza dei mercati oramai si limita soltanto alla possibilità di un breve rallentamento negli acquisti tra ottobre e dicembre rispetto ad uno stop improvviso a dicembre.

Figura 2

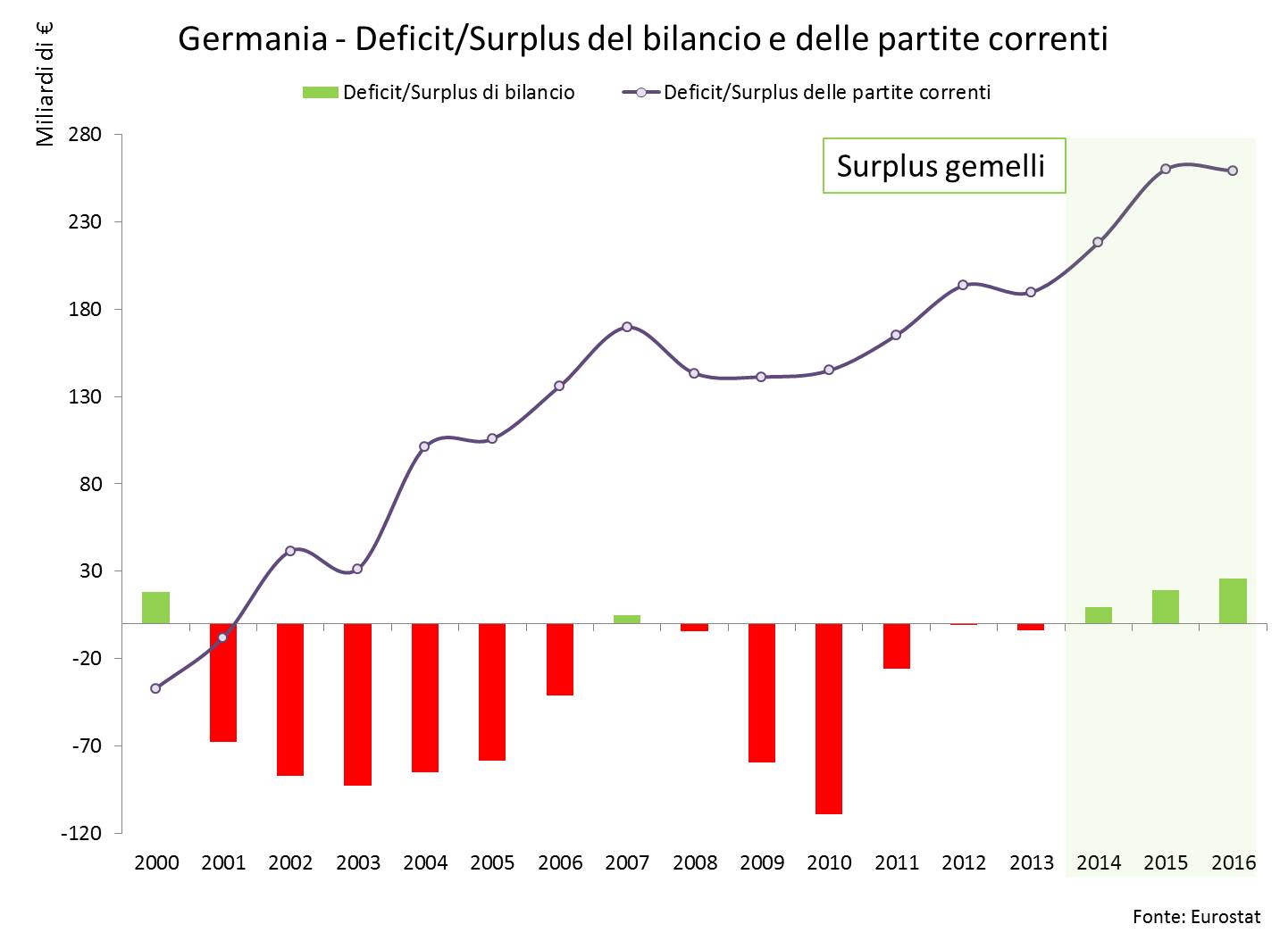

Inoltre Weidmann, in genere piuttosto cauto nel suo incedere, ha preso una posizione netta sul tema sempre controverso del surplus commerciale tedesco (262 miliardi di € nel 2017, cfr. Figura 3), e stavolta in una risposta ufficiale al Fondo Monetario Internazionale. A fronte di una richiesta di Christine Lagarde di ridurre il surplus, eccessivo anche per una società in invecchiamento come quella tedesca, Weidmann ha ritenuto un eventuale aumento del bilancio federale un “esercizio futile”. Secondo lui, il surplus resta legato a dinamiche economiche prevalentemente fuori del controllo del governo tedesco. Meglio lo status quo a politiche economiche stravaganti. A suo supporto ha fatto subito eco l’ex-colomba Benoit Coeure, secondo cui il surplus gemello tedesco (commerciale e fiscale) è necessario per preparare un cuscinetto di protezione contro la prossima crisi.

Figura 3

Nel frattempo pare che nuovi dati Bundesbank contraddicano l’istituto di statistica tedesco e indichino un surplus notevolmente maggiore, mentre stanno acquisendo concretezza le voci di corridoio che vedono un’alleanza tattica tra Germania e Spagna per muovere Weidmann e De Guindos nelle posizioni di Presidenza e vice-presidenza al prossimo rinnovo del board a fine 2019.

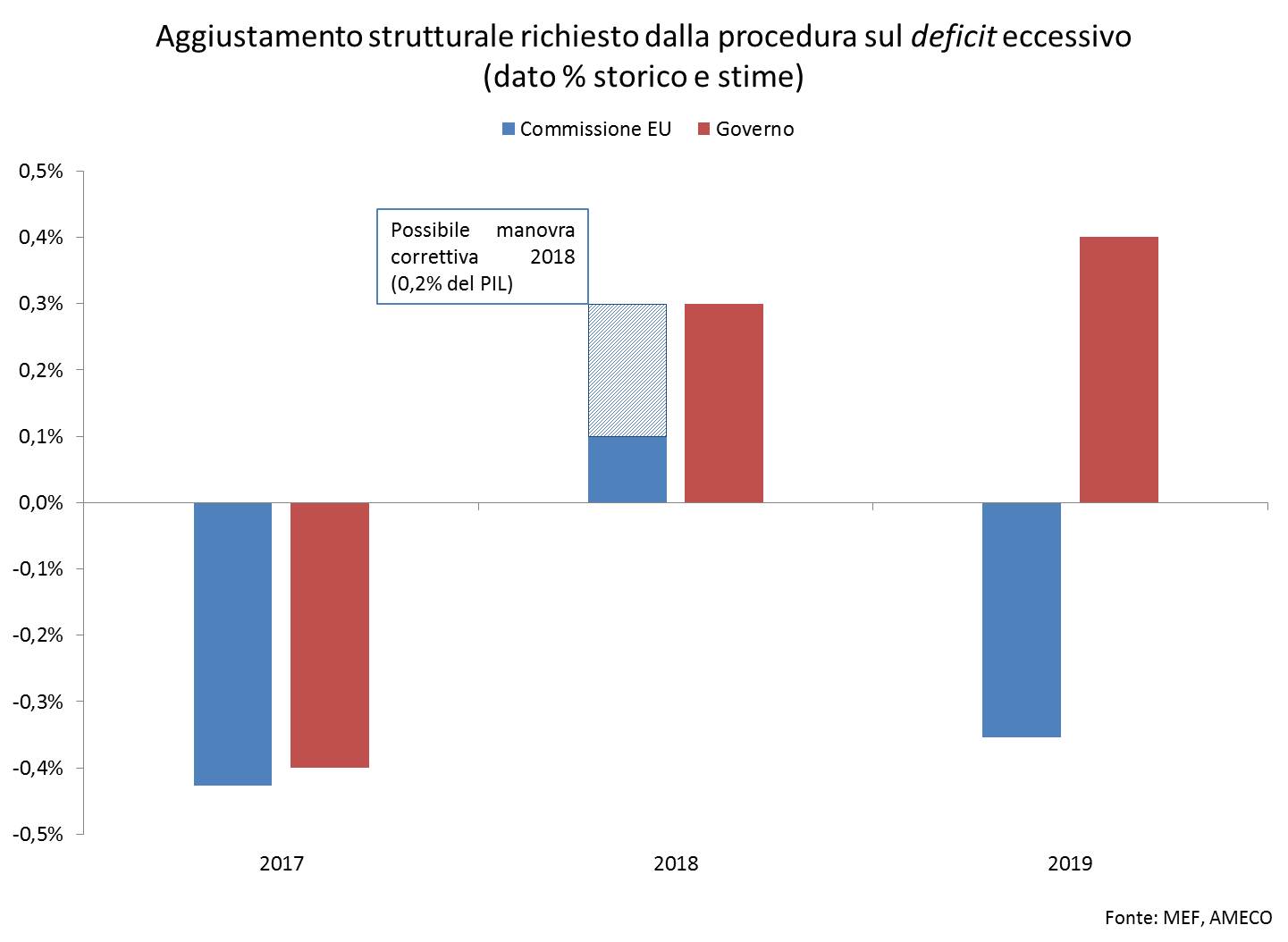

Un report inconsueto ha infine fatto capolino a fine anno sul sito BCE. Si tratta di un’analisi retrospettiva dei comportamenti della Commissione Europea nella valutazione dei bilanci preventivi dei Paesi membri. Al centro delle critiche BCE c’è l’elevato potere discrezionale concesso dal Patto di Stabilità e Crescita nel 2013 e che la Commissione si tiene stretto. Storicamente la discrezionalità ha consentito a diversi Paesi membri di derogare alle regole del Six Pack e del Fiscal Compact, nel 2014 in favore dell’Italia. Anche quest’anno (cfr. Figura 4) ci sarebbero forti sconti – di un 0,3% di deficit/PIL all’Italia e di 0,4% alla Slovenia – che sarebbero borderline rispetto ai criteri economico-finanziari (una ripresa economica atipica ed incompleta) su cui basare l’esenzione. In ogni caso, sembra che rimanga una discrepanza significativa tra le stime del nostro governo riguardo l’entità della manovra approvata con la Legge di Bilancio 2018 e le stime della Commissione Europea. Secondo la Commissione infatti le misure approvate non coprirebbero che lo 0,1% rispetto allo 0,3% dello sforzo fiscale richiesto (per quanto scontato). Questo lascia spazio a richieste di aggiustamento dei conti pubblici in una misura pari allo 0,2% del PIL (se non maggiore) a cui dovrebbe far fronte un nuovo governo appena insediato subito dopo la tornata elettorale.

Figura 4

In linea generale, la BCE vedrebbe favorevolmente (stavolta in accordo con il FMI) un’eliminazione del potere discrezionale della Commissione, dato che questo ne indebolisce l’autorità in sede di revisione ed indirizzo. Diversi gli indizi che segnalano una perdita progressiva di persuasione da parte della Commissione: mentre in passato Paesi come l’Austria hanno preso le misure necessarie per riportare le cifre in equilibrio a seguito della segnalazione della Commissione, stavolta sembra che non ci sia nessun volontario, nemmeno in termini di mero impegno verbale. Nel 2018 per la prima volta non ci sarà nessun follow-up di verifica sui bilanci preventivi, procedura che in genere avviene in primavera. In ogni caso, riconosce la BCE, a 5 anni dall’avvio del check preventivo della Commissione, solo un terzo dei Paesi invia dei bilanci preventivi aderenti alle regole. Questa percentuale è rimasta inalterata nel tempo, a dispetto della ripresa economica in atto.

In definitiva, per la prima volta la BCE valuta la Commissione nell’esercizio dei suoi poteri di indirizzo e la boccia. Strano no? Evidentemente i “piccoli” falchi stanno crescendo.

Devi fare login per commentare

Accedi