Finanza

La crisi delle banche e la soluzione di buon senso: brevi note sul Modulo 253

Analizzando la situazione congiunturale delle banche italiane e le origini della grande crisi che esse stanno vivendo, non si può fare a meno di individuare, aldilà di altre giuste considerazioni di cui qui, però, non ci occuperemo (crisi economica internazionale, meccanismi europei sul debito dello stato, etc.), un unico colpevole, che anche le indagini della magistratura penale stanno portando alla luce in merito alle quattro banche “risolte” (Banca Etruria, Banca delle Marche, Ca.Ri.Ferrara, Ca.Ri.Chieti): la assoluta incapacità delle banche (colposa? dolosa? lo dirà la magistratura!) di valutare correttamente il merito di credito della clientela affidata, in altre parole di fare il proprio mestiere di banca.

Diciamolo molto più chiaramente ed in maniera accessibile a tutti: i soldi sono stati dati dalla banche, dopo una istruttoria carente sotto molti aspetti e talvolta colpevolmente omissiva, a soggetti che il portone di ingresso di quelle banche non avrebbero neanche dovuto attraversarlo!

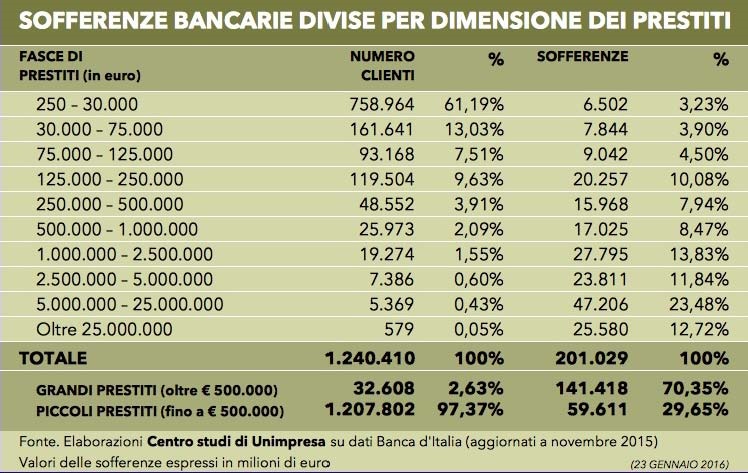

Giudizio troppo radicale e severo? A ben considerare i dati forniti dalla stessa Banca d’Italia nella Tabella qui di seguito sembra un giudizio ancora troppo tenero.

Come, infatti, si evidenzia aldilà di ogni ragionevole dubbio, nei dati ivi contenuti appare evidente una patologica anomalia tutta italica: l’altissimo rischio di concentrazione assunto in pancia dal sistema bancario italiano.

Tali numeri, a ben vedere, rappresentano perfettamente il processo del credito errato, fin dalla sua origine, nella valutazione dei fidi erogandi/erogati, se – come è indubitabilmente vero! – il credito è tanto meno a rischio quanto meglio si sono scelti i soggetti da affidare.

Orbene, nella situazione asetticamente rappresentata da Banca d’Italia, il 70,35% dello stock sofferenze è determinato in numero solo dal 2,63% dell’intera popolazione dei clienti in sofferenza, mentre il restante 97,37% dei clienti cumula nel complesso il 29,65% delle sofferenze di sistema.

Detto in parole molto più semplici: pochissimi grandi clienti (meno di 3 su 100) rappresentano i sette decimi di tutte le sofferenze bancarie italiane!

Domanda (retorica?): non sarà mica per caso stato sbagliato il processo decisionale che ha portato ad affidare tali clienti?

Per rispondere ad una simile domanda basterebbe citare la lezione di due grandi banchieri del passato (Mattioli e Malagodi della Banca Commerciale Italiana), i quali, fin dal lontano 1934, idearono e misero nero su bianco le regole di una buona prassi dell’affidamento bancario: il formidabile (ed attualmente poco conosciuto) Modulo 253.

Prima di andare a vedere brevemente di cosa si tratta, mi preme, però, citare quello che ho sentito non troppo tempo fa in macchina alla radio, di rientro da una delle tante trasferte professionali. Ebbene il giornalista radiofonico stava dissertando insieme ad esperti economici e finanziari sugli esiti della eventuale Grexit, quando un suo ospite (celeberrimo economista di fama nazionale e non soltanto) ebbe a dire quanto segue: “le proposte del Governo Greco sono di buon senso (…), quindi inapplicabili“.

Le parole possono non essere esattamente quelle (cito a memoria), ma il senso della frase è fedelmente riportato e ciò che stupisce non è tanto la critica alla ricetta greca sulla soluzione della crisi, bensì quell’inaspettato”quindi”.

Se ne deve dedurre, infatti, che per tale economista (e, Dio non voglia, per molti altri eminenti esperti…!!!) una soluzione di buon senso non possa essere applicabile e – come necessario corollario – che tutte le soluzioni messe in atto necessariamente prescindano dall’essere sensate.

A ben guardare, analizzando il momento congiunturale delle banche, sembrerebbe essere proprio così, posto che gli interventi legislativi e degli organi di sorveglianza sono sempre più spesso malconciliabili con la logica comune.

Consola, perciò, riprendere in mano testi, quale quello di Giovanni Malagodi “Dalla crisi allo sviluppo. Scritti per la riorganizzazione delle filiali Comit 1934-35”, edito da Nino Aragno, nel quale sono contenuti i resoconti di quanto Malagodi – strettissimo collaboratore di Raffaele Mattioli – fece per la riorganizzazione della struttura della Banca Commerciale Italiana a metà degli anni Trenta del secolo scorso, che è – perdonatemi l’enfasi! – un vero e proprio “inno al buon senso perduto“.

Mattioli e Malagodi, 1934, foto A. Gerbi, Progetto Cultura Intesa SanPaolo

Nell’introduzione di tale volume testualmente si legge: “Ai fini della storia bancaria appaiono formidabili per la logica stringente, ‘a maglia stretta’, le routine ideate da Malagodi per impostare e uniformare, nelle filiali, attività professionali quali lo sviluppo della clientela, media e piccola, e l’analisi del ‘merito di credito’. Il culmine è ritenuto il modulo 253, questionario per l’analisi dei clienti richiedenti i fidi, steso in ventiquattr’ore da Malagodi, e più tardi emulato nella sostanza dalla altre banche italiane”.

“Logica stringente”: ottimo, dunque il mestiere del banchiere attiene ancora alla categoria della logica e non della improvvisazione e creatività! Rincuora saperlo, visti gli esempi contrari che si susseguono nelle attuali cronache giornalistiche e giudiziarie.

Ma come era strutturato il Modulo 253 e quali idee innovative (quasi futuriste) erano in esso contenute?

In effetti si trattava di un modulo in forma di questionario che, secondo le memorie dello stesso Malagodi doveva rappresentare “un’esposizione sistematica di come si debba studiare un credito ordinario e determinarne la validità, la liquidità e la redditività per la banca che lo concede”.

Basterebbe analizzare questa semplice affermazione per potere scrivere un intero trattato sul credito bancario, ma qui di seguito preme sottolineare solo alcuni aspetti decisivi di tale “esposizione sistematica”.

Ad esempio, caposaldo di una corretta valutazione della clientela e delle richieste da essa avanzate era l’estensione dell’analisi del bilancio da due a tre anni, in modo che fosse più facile “determinare se miglioramenti o peggioramenti della liquidità abbiano carattere di eccezione o rappresentino una tendenza persistente”.

Domanda: quando oggi i banchieri (e bancari) si riempiono la bocca con espressioni tecniche e quasi sibilline quali “valutazione del merito creditizio”, “rating”, “metodi IRB”, “indici di bilancio”, etc., cosa dicono di nuovo rispetto ad uno scritto di ottanta anni fa? Assolutamente nulla: parole nuove per concetti vecchi, in quanto tutto era ivi già contenuto e cristallinamente esplicitato.

Tanto che Malagodi e Mattioli focalizzavano l’attenzione delle strutture preposte alla valutazione del merito creditizio anche su elementi di natura non propriamente quantitativi, i.e. l’analisi che oggi chiameremo con altre parole qualitativa ed andamentale.

Le parole che si possono leggere a tal riguardo nello scritto citato sono auto-esplicative: l’azienda deve essere studiata e valutata “come un’entità viva e quindi in movimento, e quanto meno possibile una cosa morta ed immobile”.

Bene, leggete queste parole alla luce dei recenti avvenimenti. Mi piacerebbe porre un semplice quesito agli operatori bancari operanti nell’ambito del credito (cosa che spesso faccio all’interno di eventi formativi presso aziende bancarie): alzi la mano chi ha pratiche creditizie da revisionare (tipicamente annualmente) già scadute e ancora da valutare.

Domanda (di buon senso): che cosa si vuole comprendere di una “entita viva e quindi in movimento” analizzandola, se va bene, una volta all’anno o anche meno frequentemente?

Naturale corollario di una tale necessaria attitudine valutativa era, per Malagodi e Mattioli, che la sintesi di un giudizio ragionato sulla generica azienda richiedeva al valutatore bancario quelle “attitudini naturali […] e quella particolare sensibilità che si può acquistare solo con esperienza lunga e molteplice”, cosa non solo condivisibile, ma punto fermo di tutta la fisiologica prassi bancaria.

E qui dovremmo aprire una lunga parentesi – che non è, però, lo scopo di questo breve scritto – in merito all’evoluzione normativa da una parte ed alle varie ristrutturazione organizzative all’interno delle banche dall’altra per verificare se il processo del credito oggigiorno non si basi più sul formalismo (policies aziendali, softwares, pratiche elettroniche di fido [p.e.f.] sempre più lunghe e sempre meno efficaci, etc.) che non sull’esperienza e sulla seniority dei vari professionisti ad esso preposti (dove sono finiti i vecchi e mai abbastanza rimpianti “settoristi“?!?)!!

Per dare una brevissima risposta al quesito di cui sopra basterebbe rilevare come gli ispettori di Banca d’Italia, al termine della ennesima ispezione in Banca Etruria (tanto per citare un esempio che anche il grande pubblico non può non conoscere), contestarono agli organi apicali delle banca nella propria relazione numerose “carenze nella funzionalità degli organi e nel sistema dei controlli con significative ricadute sulla qualità del portafoglio crediti, sulla redditività e sul patrimonio di vigilanza” (sic), così come misero nero su bianco che in molte istruttorie per i vari affidamenti concessi non era stata minimamente “(…) approfondita la convenienza della banca nel compiere le operazioni, né effettuato un confronto tra le condizioni applicate e quelle di mercato”.

Chissà cosa avrebbero pensato di tutte queste vicende i summenzionati Mattioli e Malagodi…!?!

Forse ci avrebbero ricordato, con una nota di disappunto, il “mantra” del “vecchio” analista finanziario bancario di una volta, oramai quasi dimenticato a tutti i livelli nelle banche moderne, che recitava così: “date i soldi ai clienti come se non fossero della banca, ma i vostri“.

Sarebbe la soluzione di tutti i mali del sistema bancario? Certamente no, ma forse rappresenterebbe l’inizio di una soluzione finalmente sistemica, perché consentirebbe di riportare – come sarebbe doveroso! – al centro del processo di affidamento bancario l’elemento più importante:

Devi fare login per commentare

Accedi