Finanza

Un nuovo iceberg minaccia l’Islanda

![]()

Cos’è accaduto al sistema finanziario islandese dopo l’affondamento del 2008, quando il paese venne colpito in pieno da un iceberg che ha distrutto in una notte l’intera economia del paese[1]? Come è possibile che una nazione di meno di 400’000 abitanti, ma vasta come la Bulgaria o la Grecia, sia riuscita nel corso di una sola generazione ad arricchire spropositatamente e poi fallire per ben due volte? Viene da pensare: non dovrebbe essere così difficile non avere sorprese in un’isola vulcanica che galleggia vicina all’Artico, così piccola che i suoi leader finanziari e politici possono stare tutti nello stesso autobus.

Avrebbe potuto evitare la debacle economica con soli 20 miliardi di dollari, ma non li ha. Soffre una crisi che devasta i cittadini, le istituzioni finanziarie e le fondamenta della sua cultura[2]. Un quarto della popolazione perde i propri risparmi e il paese registra la più grande ondata di emigrazione dalla fine del XX secolo[3]. Ma non è nulla di nuovo. L’Islanda ha una lunga storia di volatilità valutaria, avendo trascorso quasi un quarto della sua storia post-indipendenza volando, come Tarzan nella giungla, di crisi in crisi[4].

La cultura islandese ama il rischio, e nel 2008 diventa la prima vittima del crollo finanziario globale, iniziato in questo avamposto solitario e freddo e poi esploso a livello mondiale. La sperequazione tra crediti bancari e consistenza economica della popolazione è diventata talmente grande da fare in modo che quasi nessun prestito bancario era più pagabile, ed anche il debito con l’estero ha superato di molte volte il prodotto interno lordo[5]. A quel punto, per impedire il tracollo, sarebbero state necessarie nuove forme diversificate di guadagno (come era stato con il petrolio per la Norvegia) – ma non sono state trovate.

Ciò non di meno, l’islandese è anche un popolo orgoglioso. Erano anni che ci si preparava ad un’implosione della bolla speculativa, creata dal Primo Ministro Davíð Oddsson col processo di privatizzazione delle banche e dei fondi di investimento[6]: gli istituti di credito non sono stati svenduti a gruppi bancari stranieri, come avviene nell’Est dell’Europa[7], ma a privati islandesi molto vicini ai partiti di governo[8]. L’idea (forse un po’ romantica) è stata che fossero i più ricchi a pagare i debiti di tutti.

Oddsson avrebbe dovuto anche trovare il modo di generare alla svelta nuove fonti di guadagno, diversificare un’economia basata solo sulla pesca e sulle speculazioni della finanza. Difatti, salito al potere, vende un’azienda di pesca statale senza incorrere nell’opposizione delle 14 famiglie mercantili più potenti e ricche d’Islanda, un gruppo soprannominato con spregio “la Piovra” (Kolkrabbinn). Costoro, comprendendo che la privatizzazione li avrebbe resi più ricchi, accolgono ben volentieri l’idea. Ma sono idee vecchie, l’economia continua a vertere sulla pesca, ad Oddsson non viene in mente davvero nulla di nuovo.

Il sogno è che, privatizzando il commercio e la speculazione su di esso, si aprano automaticamente nuove nicchie di mercato e nuove prospettive per aziende islandesi che operano all’estero – un’altra idea romantica, tipica della cultura islandese, divenuta epos nello splendido romanzo “Rosa candida” di Auður Ava Ólafsdóttir[9]. Sicché la privatizzazione è iniziata già prima del collasso del 2008, nei primi anni della lunghissima era di Oddsson e delle sue teorie reaganiane, e precisamente nel 1999, con la vendita della banca d’investimento FBA, seguita dalla Landsbanki e dalla Bunadarbanki[10].

Thorvaldur Gylfason, professore di economia[13], crede che in quel momento siano state poste le basi per il disastro: invece di invitare banchieri internazionali con esperienza nella privatizzazione, il governo islandese “ha consegnato le banche su un piatto d’argento ai compari locali. Ci sono voluti solo pochi anni per far crollare gli argini. Ecco perché le banche islandesi sono crollate. Aveva poco a che fare con Lehman Brothers…. Quella è stata solo la scintilla che ha acceso il fuoco”[14].

Prendendo spunto dal modello finanziario irlandese, il Paese, per la sua bassa tassazione, diventa una base per la finanza e gli investimenti stranieri. Gli operatori di tutto il mondo si riversano sull’isola nordica[15]. Il boom bancario è un fenomeno economico creato col carry trade (commercio di titoli di credito), in base al quale somme colossali di denaro sono prese in prestito in luoghi come il Giappone, dove i tassi di interesse sono effettivamente pari a zero, per essere prestate ad economie ad alto tasso di interesse, come l’Islanda. Per anni questo è sembrato un affare senza perdite[16], portando all’Islanda la ricchezza pro capite più alta del mondo[17]. Fino al 2008, nessuno si è accorto di quanto scivoloso fosse il terreno su cui posava l’economia speculativa.

La corona diventa una delle principali valute di scambio, con un’impennata del 900% tra il 1994 e il 2008[18]. Complici le riforme del libero mercato, della produzione ittica, e di un mercato azionario basato su fondi pensione stabili, gli imprenditori islandesi fanno incetta di crediti internazionali[19]. Gli abitanti dei Paesi Bassi e del Regno Unito, incautamente, effettuano depositi presso la banca Landsbanki in un programma speculativo chiamato “Icesave”[20]. Icesave offre tassi di interesse molto superiori a quelli prevalenti sul mercato all’epoca, spesso il 50% in più di quelli offerti dalle banche britanniche. Questo attira 4,5 miliardi di sterline dal Regno Unito e quasi 1 miliardo dai Paesi Bassi[21].

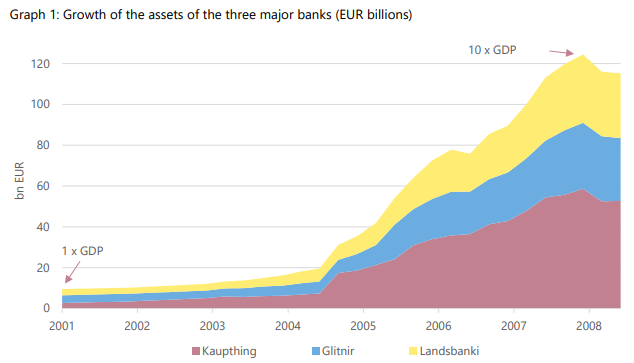

Prese dall’euforia del guadagno facile, 70’000 famiglie islandesi si indebitano fino alle orecchie per regalarsi un bel suv 4×4 o una nuova casa spaziosa[22]. Nel 2004 gli isolani spendono 894 milioni di sterline in azioni di società britanniche. In cinque anni, la famiglia media vede aumentare la propria ricchezza del 45%. I miliardari dell’isola comprano di tutto, dalla squadra di calcio del West Ham United alla catena di supermercati Somerfield, ai negozi di giocattoli Hamleys e alla House of Fraser[23]. Le tre maggiori banche islandesi – Landsbanki, Glitnir e Kaupthing – controllano attività che valgono 10 volte il PIL islandese[24].

Ma la gallina dalle uova d’oro si ammala e muore nel fatidico ottobre 2008, quando il primo ministro Geir Haarde comunica che l’Islanda è sull’orlo della bancarotta. Quando gli Stati Uniti e l’Unione Europea riducono il credito, e chiedono all’Islanda di rimborsare immediatamente i suoi prestiti, l’Islanda è inadempiente, distruggendo il suo rating creditizio, facendo precipitare l’economia del Paese[27]. Le banche internazionali non inviano più denaro e le scorte di valuta estera si esauriscono. Le code alle banche per prelevare cash sono enormi, mentre la gente sposta i risparmi in conti più sicuri[28].

A differenza degli Stati Uniti, che considerano le principali istituzioni finanziarie “troppo grandi per fallire”, l’Islanda al contrario considera le sue banche “troppo grandi per essere salvate”. Ed ha ragione[29]. Il sistema, inesperto e mal gestito, diventa insostenibile e inizia a cedere sotto la mole della crescita espansiva. Con il declino fiscale che riecheggia in tutto il mondo, l’economia islandese non ha alcuna speranza di salvarsi dall’implosione.

È la terza più grande bancarotta della storia. Nel giro di pochi giorni, la corona crolla[30]. La valuta islandese perde il 50% del suo valore tra il 2007 e il 2010[31], e viene oramai valutata appena al di sopra di quelle dello Zimbabwe e del Turkmenistan[32]. Oltre l’80% del sistema finanziario islandese cede e quasi tutte le imprese dell’isola vanno in bancarotta. Il mercato azionario crolla del 95%, gli interessi sui prestiti salgono ad oltre il 300%. Oltre il 60% degli attivi bancari è cancellato nel giro di pochi mesi e i tassi di interesse aumentano fino al 18% per frenare i tassi di inflazione[33]. Il settore bancario islandese è talmente grande rispetto alla piccola economia locale che un salvataggio è impossibile.

La svolta

Altre misure comportano l’assistenza economica e finanziaria di un programma del Fondo Monetario Internazionale, l’introduzione di controlli sui capitali e la ristrutturazione della banca[36]. In 30 anni è il primo Paese dell’Occidente sviluppato a chiedere assistenza al FMI[37]. Sebbene le banche non vengono salvate, il governo ha bisogno di un’iniezione di capitale per sopravvivere. L’Islanda riceve un prestito di 2,1 miliardi di dollari a cui si aggiungono 5 miliardi dalla banca nazionale svedese e da quella del Giappone[38]. In questo modo, il governo riesce a proteggere i depositi dei cittadini ed evita che la corona si svaluti ulteriormente.

Negli anni successivi, un poco alla volta, il governo islandese riduce i tassi d’interesse, fino al 4,25% (2011), per poi ridurli ulteriormente per raggiungere l’obiettivo di bassa inflazione fissato dal governo. Arrivano i rigidi controlli sui capitali, le misure di austerità e una serie di riforme con cui l’Islanda cerca di reinventarsi. Contrariamente alle remore dei critici, il controverso modello sembra funzionare[39]. Il salvataggio avviene a spese dei creditori internazionali, che sono “lasciati a mollo”, senza essere pagati per un importo pari a quattro volte il PIL islandese[40]. Inghilterra e Olanda, risarciscono i propri risparmiatori, convinti poi di potersi rifare sul “colpevole”, ovvero la banca islandese, che però ora è di proprietà dello Stato. In parole povere, il debito delle banche, dopo la “nazionalizzazione obbligata”, diventa debito pubblico dell’Islanda e si aggiunge a quello con il FMI.

Le due nazioni propongono all’Islanda un programma per la restituzione in 15 anni di quasi 3,4 miliardi. Il governo islandese “gira” la patata bollente ai cittadini, chiedendo loro poco più di 100 euro al mese per quindici anni. Siamo nei primi mesi del 2009. Nascono fra i cittadini movimenti spontanei e comitati organizzati di protesta. Nella capitale Reykjavík si accendono proteste di piazza. Gli islandesi chiedono che a pagare siano i reali colpevoli, invocano e ottengono le dimissioni del primo ministro Geir Hilmar Haarde e con una raccolta firme chiedono al presidente della Repubblica di bloccare il rimborso del debito con l’Olanda e l’Inghilterra. Il presidente della Repubblica cede alle richieste e blocca il disegno di legge, proponendo un referendum: nel marzo 2010 il 93% degli islandesi confermerà di non volersi accollare quel debito[41].

La gente vuole che qualcuno paghi, e non solo in denaro[42]. Ottiene giustizia nel febbraio 2015, quando la Corte Suprema conferma le quattro condanne per manipolazione del mercato per gli ex dirigenti della fallita banca Kaupthing: Hreidar Mar Sigurdsson, Sigurdur Einarsson, Magnus Gudmundsson e Olafur Olafsson. Vengono condannati anche gli ex amministratori delegati di altre due grandi banche, Glitnir e Landsbanki, per accuse che vanno dalla frode alla manipolazione del mercato[43]. I cosiddetti “Corporate Vikings”, sono giudicati colpevoli di una serie di reati e misfatti finanziari.

Thorvaldur Gylfason dichiara[48]: “C’erano cinque ministri europei i cui nomi apparivano sui Panama Papers. Di questi, tre provenivano dall’Islanda. E uno di loro è ancora ministro delle finanze. Questo è un chiaro segno che l’aspetto politico e giudiziario della ripresa è stato meno ambizioso e meno riuscito della ripresa economica”[49]. Il primo ministro Sigmundur Gunnlaugsson, si dimette solo dopo che i documenti trapelati dallo studio legale Mossack Fonseca rivelano che non ha dichiarato la proprietà di una società offshore per milioni di dollari quando è entrato in parlamento, nel 2009[50].

L’ex investigatore capo islandese, Jared Bibler, e il suo team scoprono che, ogni anno dal 2004 in poi, Glitnir, Landsbanki e Kaupthing si sono impegnate in operazioni illegali di sostegno alle azioni su vasta scala[51]. Queste frodi mobiliari venivano messe in atto con le banche che elargivano ingenti prestiti a società di comodo con sede nelle Isole Vergini Britanniche[52] società create con l’unico scopo di acquistare segretamente le azioni delle banche e gonfiare i prezzi, utilizzando solo le azioni stesse come garanzia. Secondo Bibler, questi crimini hanno normalizzato la corruzione in tutte le operazioni dei tre istituti – e in realtà in tutta la società islandese. E chiarisce anche che non sono stati affatto privi di vittime.

Indotti a credere che questi tre “gioielli della corona” della finanza islandese fossero sicuri, gli azionisti hanno perso tutto, quando i prezzi delle azioni delle banche sono scesi a zero nell’ottobre 2008[53]. I fallimenti, uniti alla decisione del governo britannico di ricorrere alla legislazione antiterrorismo, che prevedeva il congelamento delle attività di Landsbanki nel Regno Unito nel tentativo di proteggere i clienti britannici delle banche[54], hanno messo in ginocchio il Paese. Le attività accessorie ai programmi illegali di sostegno alle azioni sono state nascoste sotto il tappeto. Alcuni dei crimini peggiori – tra cui il presunto uso di fatture false per truffare la banca centrale islandese delle sue riserve di valuta estera – sono persistiti nel settore per almeno sei anni dopo la fine ufficiale della crisi bancaria. Bibler ritiene inoltre che, poiché molti dei banchieri colpevoli sono stati rilasciati in anticipo, che costoro abbiano fatto sparire i loro patrimoni illeciti[55].

E poi?

Nel maggio 2021 l’Islanda avvia la privatizzazione di Islandsbanki, segnando il suo risanamento finanziario dopo il crollo delle sue banche nella crisi del 2008. Benediktsson dichiara che la quotazione è “un primo passo importante per ridurre la significativa partecipazione dello Stato islandese nel settore bancario” e fornisce “un percorso chiaro per lo Stato per vendere le sue restanti azioni nella banca nel prossimo futuro”. Citigroup, Islandsbanki e JP Morgan sono i coordinatori globali congiunti dell’offerta pubblica [59]. Un mese dopo, Íslandsbanki[60] vende il 35% di sé stessa per 55,3 miliardi di corone islandesi (457 milioni di dollari)[61].

Sembra una grossa cifra, ma il sospetto degli esperti è che la quotazione sia stata volutamente sottovalutata per aiutare i soliti compagni di merende dei potenti[62]. I parlamentari dell’opposizione criticano il basso prezzo delle azioni e la mancanza di trasparenza della vendita[63]. Gli investitori nazionali detengono circa il 24% di Íslandsbanki, mentre quelli internazionali il restante 11%. La capitalizzazione di mercato di Íslandsbanki è, in quel momento, pari a 158 miliardi di corone islandesi (1,3 miliardi di dollari)[64]. I sospetti diventano più gravi quando, nel marzo del 2022, il governo vende una seconda quota del 22,5% in Íslandsbanki a un elenco segreto di 209 persone[65].

Mentre la vendita dell’anno precedente è stata un’offerta pubblica, adesso viene aperta solo ad investitori professionali. Gli offerenti ottengono le azioni con uno sconto del 5% rispetto al prezzo di mercato[66]. Benediktsson supervisiona questo processo come ministro delle finanze, sebbene sia stata creata un’agenzia indipendente per portare a termine la privatizzazione. Lui, per calmare le acque, giura che tra i compratori ci siano solo hedge fund e fondi pensione[67]. Ma poi si scopre che nell’affare sono coinvolti alcuni impiegati di banca[68]. Sotto pressione, il ministero delle finanze pubblica l’elenco[69]. Due degli aggiudicatari sono Benedikt Sveinsson, padre del ministro delle finanze[70], e Þorsteinn Már Baldvinsson, l’amministratore delegato di Samherji, che era coinvolto nel crack di Glitnir[71].

Un brutto segnale: Þorsteinn Már Baldvinsson è anche oggetto dell’inchiesta penale nel caso Fishrot, sulle operazioni di Samherji in Namibia. Nel 2016, Íslandsbanki ha denunciato la vendita illegale, da parte della banca, delle compagnie petrolifere Skeljungur e P/F Magn. Uno degli uomini sotto accusa, Kári Þór Guðjónsson, è il proprietario di Nolt, che ha acquistato 45 milioni di corone in azioni di Íslandsbanki con uno sconto del 5% sul prezzo ufficiale[72]. Tornando all’elenco segreto degli acquirenti di Íslandsbanki, si scopre che ci sono fondi di investimento esteri e nazionali che hanno chiesto di partecipare all’asta ma le cui e-mail non ricevono mai una risposta[73].

Nel 2008 era noto a tutti chi fosse il colpevole del crollo dell’economia: era il simbolo dell’élite islandese, il Partito dell’Indipendenza, che ha governato il Paese per decenni, rappresentato da Oddsson, che dopo esser stato Primo ministro viene nominato a capo della Banca Centrale come regalo di pensionamento. Oddsson non si dimette dalla carica di governatore della banca centrale se non dopo sei mesi dal crollo.

Quell’anno, tutti i giorni per tutto l’inverno[79] a Reykjavik c’era gente fuori dal parlamento a manifestare nella cosiddetta rivoluzione delle pentole e padelle: migliaia di islandesi battono rumorosamente i loro utensili da cucina, chiedendo con rabbia le dimissioni del governo di centrodestra[80]. Vogliono nuove elezioni, e le ottengono, portando nuovi partiti al governo. Ma è un fuoco di paglia: nel 2013 tutto torna come prima, e così sono gettate le basi per una nuova ondata di scandali e di privatizzazioni[81].

Motivo per cui, nell’aprile del 2022, il clamore intorno alla vendita delle azioni statali di Íslandsbanki scatena una nuova ondata di proteste e porta il governo a frenare ulteriori dismissioni, oltre ad annunciare lo smantellamento della Bankasýsla ríkisins (Icelandic State Financial Investments) e la creazione di una nuova struttura per la gestione dei beni statali nelle società finanziarie[82]. La situazione è particolarmente problematica perché Bankasýsla ríkisins è stata istituita durante la crisi bancaria con lo scopo esplicito di gestire, e potenzialmente vendere, gli asset statali nel settore bancario e finanziario in modo trasparente e non politico, nell’interesse dei contribuenti islandesi.

La storia si ripete. Più di mille persone manifestano davanti ad Alþingi contro la dilagante corruzione all’interno della classe politica. La protesta è pacifica ma appassionata: la gente chiede l’annullamento della vendita delle quote della banca e le dimissioni del ministro delle Finanze Benediktsson. La protesta, originariamente proposta dai movimenti giovanili dei partiti di opposizione, va avanti per diverse settimane. La paura è che stia per crollare nuovamente l’intera economia, esattamente come nel 2008.

Ma come possono fidarsi i cittadini? Se le autorità di regolamentazione a livello globale non svolgono il loro ruolo in modo efficiente, autonomo ed imparziale, le truffe continueranno, e non solo in Islanda[90]. Inoltre, se al momento del disastro l’unica salvezza per il sistema bancario è stata la nazionalizzazione, perché mai adesso, pochissimi anni dopo, si dovrebbe cambiare strategia e privatizzare tutto, per giunta in modo così poco trasparente? Domande che rimangono senza risposta. Nonostante le proteste, la politica non si piega. Il recente passato non è servito, le due banche verranno fuse, a meno che non si scopra che nei bilanci di Íslandsbanki non siano nascoste brutte sorprese.

Nel 2021, dopo alcuni anni di indagini, la EFTA (European Free Trade Association) ha respinto una denuncia contro Íslandsbanki che arrivava da una banca concorrente, che affermava come lo Stato islandese avesse garantito un supporto illegale per evitare che la popolazione si accorgesse di errori del management di Íslandsbanki[91]. L’ha respinta perché non ha trovato prove, ma il sospetto è rimasto[92]. La cessione del pacchetto azionario del 22,5% è oggetto di un’inchiesta penale da parte della Central Bank of Island[93], ed il Fondo Monetario Internazionale ha aperto un’inchiesta parallela, sulla stessa operazione, nel marzo del 2023[94].

Soprattutto, il sipario su cui si recita questo spettacolo non è cambiato. Negli ultimi anni il PIL islandese è cresciuto a ritmo sostenuto (tranne nel periodo della pandemia), ma parliamo di cifre irrisorie, se comparate con quelle delle grandi nazioni europee: meno di 25 miliardi di dollari[95] (il PIL tedesco, nel 2021, ha superato i 3600 miliardi di dollari[96]). Il turismo concorre per il 42% alla costruzione del reddito, la pesca (che prima costituiva più della metà dei guadagni islandesi) è scesa oggi al 17%, la produzione di alluminio al 16%[97]. Tutto ciò è sufficiente, non c’è bisogno della speculazione finanziaria. Al contrario, questa può solo danneggiare l’equilibrio dell’economia nazionale. Ma l’Islanda è abitata da terrestri e questi, si sa, pur di avere un briciolo di potere in più e poter sfoggiare un’auto più grossa e rombante, sono pronti a tutto, anche a distruggere una nazione.

[1] https://www.worldfinance.com/strategy/the-untold-story-of-icelands-financial-meltdown

[2] https://www.economist.com/media/pdf/meltdown-iceland-boyes-e.pdf pag. 2

[3] https://www.france24.com/en/20180909-10-years-ago-icelands-massive-financial-crisis-erupted

[4] https://www.cb.is/library/Skraarsafn—EN/Working-Papers/WP%2086%20net.pdf pag. 4

[5] https://www.economist.com/media/pdf/meltdown-iceland-boyes-e.pdf pag. 2

[6] http://genova.erasuperba.it/islanda-rivoluzione-crisi-banche-debito-icesave

[7] https://www.meridian.org/alm/david-oddsson/

[8] http://genova.erasuperba.it/islanda-rivoluzione-crisi-banche-debito-icesave

[9] https://www.einaudi.it/catalogo-libri/narrativa-straniera/altre-narrative/rosa-candida-audur-ava-olafsdottir-9788806222208/

[10] https://www.economist.com/media/pdf/meltdown-iceland-boyes-e.pdf

[11] https://www.visir.is/g/2013131009111/david-oddsson-tjair-sig-um-bankahrunid

[12] https://www.economist.com/media/pdf/meltdown-iceland-boyes-e.pdf pag. 3

[13] https://cepr.org/about/people/thorvaldur-gylfason

[14] https://knowledge.wharton.upenn.edu/article/icelands-economic-recovery/

[15] https://www.worldfinance.com/special-reports/failing-banks-winning-economy-the-truth-about-icelands-recovery

[16] https://www.bbc.co.uk/blogs/thereporters/robertpeston/2008/10/creditors_call_time_on_iceland.html

[17] https://www.theguardian.com/world/2008/oct/05/iceland.creditcrunch

[18] https://www.worldfinance.com/special-reports/failing-banks-winning-economy-the-truth-about-icelands-recovery

[19] https://www.theguardian.com/world/2008/oct/05/iceland.creditcrunch

[20] https://www.worldfinance.com/special-reports/failing-banks-winning-economy-the-truth-about-icelands-recovery

[21] https://cepr.org/voxeu/columns/first-casualty-crisis-iceland-0

[22] https://www.france24.com/en/20180909-10-years-ago-icelands-massive-financial-crisis-erupted

[23] https://www.theguardian.com/world/2008/oct/05/iceland.creditcrunch

[24] https://www.economist.com/media/pdf/meltdown-iceland-boyes-e.pdf

[25] https://www.bis.org/fsi/fsicms1.pdf pag. 9

[26] https://www.worldfinance.com/special-reports/failing-banks-winning-economy-the-truth-about-icelands-recovery

[27] https://www.economist.com/media/pdf/meltdown-iceland-boyes-e.pdf pag. 2

[28] https://www.theguardian.com/world/2008/oct/05/iceland.creditcrunch

[29] https://knowledge.wharton.upenn.edu/article/icelands-economic-recovery/

[30] https://www.worldfinance.com/special-reports/failing-banks-winning-economy-the-truth-about-icelands-recovery

[31] https://knowledge.wharton.upenn.edu/article/icelands-economic-recovery/

[32] https://www.theguardian.com/world/2008/oct/05/iceland.creditcrunch

[33] https://www.bis.org/fsi/fsicms1.pdf pag. 6

[34] https://www.worldfinance.com/special-reports/failing-banks-winning-economy-the-truth-about-icelands-recovery

[35] https://www.worldfinance.com/special-reports/failing-banks-winning-economy-the-truth-about-icelands-recovery

[36] https://www.bis.org/fsi/fsicms1.pdf pag. 5-6

[37] https://cepr.org/voxeu/columns/first-casualty-crisis-iceland-0

[38] http://genova.erasuperba.it/islanda-rivoluzione-crisi-banche-debito-icesave

[39] https://www.worldfinance.com/special-reports/failing-banks-winning-economy-the-truth-about-icelands-recovery

[40] https://knowledge.wharton.upenn.edu/article/icelands-economic-recovery/

[41] http://genova.erasuperba.it/islanda-rivoluzione-crisi-banche-debito-icesave

[42] https://knowledge.wharton.upenn.edu/article/icelands-economic-recovery/

[43] https://www.cnbc.com/2015/02/12/iceland-convicts-bad-bankers-and-says-other-nations-can-act.html

[44] https://www.foreignaffairs.com/articles/iceland/2016-04-11/arctic-mutiny

[45] https://icelandmag.is/article/10-year-anniversary-2008-crash-last-criminal-case-against-icelandic-bankers-brought-court

[46] https://www.cnbc.com/2015/02/12/iceland-convicts-bad-bankers-and-says-other-nations-can-act.html

[47] https://knowledge.wharton.upenn.edu/article/icelands-economic-recovery/

[48] https://cepr.org/about/people/thorvaldur-gylfason

[49] https://knowledge.wharton.upenn.edu/article/icelands-economic-recovery/

[50] https://www.bbc.com/news/world-europe-35966412

[51] https://www.ft.com/content/a5ba550f-2bcc-4947-b152-afe9bf5b0107

[52] https://www.bbc.com/news/business-25349240

[53] https://www.ft.com/content/a5ba550f-2bcc-4947-b152-afe9bf5b0107

[54] https://www.theguardian.com/politics/2009/jan/06/iceland-uk-banking-landsbanki

[55] https://www.ft.com/content/a5ba550f-2bcc-4947-b152-afe9bf5b0107

[56] https://www.icelandreview.com/politics/state-sells-22-5-stake-in-islandsbanki/

[57] https://www.ft.com/content/cb189dd8-343e-4338-b25e-9337f7b69441

[58] https://www.reuters.com/article/iceland-banks-islandsbanki-idINL8N2IY241

[59] https://www.ft.com/content/cb189dd8-343e-4338-b25e-9337f7b69441

[60] https://www.retailbankerinternational.com/news/kvika-banki-merger-with-islandsbanki/

[61] https://www.retailbankerinternational.com/news/islandsbanki-completes-largest-ipo-in-icelands-history/

[62] https://www.icelandreview.com/news/islandsbanki-sale-report/

[63] https://www.icelandreview.com/politics/state-sells-22-5-stake-in-islandsbanki/

[64] https://www.retailbankerinternational.com/news/islandsbanki-completes-largest-ipo-in-icelands-history/

[65] https://www.worldfinance.com/strategy/the-untold-story-of-icelands-financial-meltdown

[66] https://www.icelandreview.com/politics/state-sells-22-5-stake-in-islandsbanki/

[67] https://www.worldfinance.com/strategy/the-untold-story-of-icelands-financial-meltdown

[68] https://www.ruv.is/english/2022-04-26-islandsbanki-sale-protest-continues

[69] https://www.worldfinance.com/strategy/the-untold-story-of-icelands-financial-meltdown

[70] https://www.icelandreview.com/news/islandsbanki-sale-report/

[71] https://grapevine.is/news/2022/04/19/islandsbanki-sale-did-not-meet-expectations-of-government-isfi-to-be-shut-down/

[72] https://www.ruv.is/english/2022-04-08-islandsbanki-sale-controversy-escalates

[73] https://www.worldfinance.com/strategy/the-untold-story-of-icelands-financial-meltdown

[74] https://www.ft.com/content/cb189dd8-343e-4338-b25e-9337f7b69441

[75] https://www.icelandreview.com/news/islandsbanki-sale-report/

[76] https://www.icelandreview.com/politics/state-sells-22-5-stake-in-islandsbanki/

[77] https://www.ruv.is/english/2022-04-08-islandsbanki-sale-controversy-escalates

[78] https://www.worldfinance.com/strategy/the-untold-story-of-icelands-financial-meltdown

[79] https://www.worldfinance.com/strategy/the-untold-story-of-icelands-financial-meltdown

[80] https://www.france24.com/en/20180909-10-years-ago-icelands-massive-financial-crisis-erupted

[81] https://www.worldfinance.com/strategy/the-untold-story-of-icelands-financial-meltdown

[82] https://www.bloomberg.com/news/articles/2022-11-14/bungled-excel-sheet-hurts-profits-from-islandsbanki-sale#xj4y7vzkg

[83] https://www.telegraph.co.uk/expat/expatnews/7566576/Icelands-new-poor-line-up-for-food.html

[84] http://www.bankasysla.is/en/about-us/

[85] https://www.ruv.is/english/2022-04-26-islandsbanki-sale-protest-continues

[86] https://kvika.is/en/fjarfestaupplysingar/?category=financialInformation&subCategory=0

[87] https://www.retailbankerinternational.com/news/kvika-banki-merger-with-islandsbanki/

[88] https://www.globenewswire.com/news-release/2023/02/02/2600735/0/en/Kvika-banki-hf-Request-from-Kvika-banki-hf-to-%C3%8Dslandsbanki-hf-to-commence-merger-discussions.html

[89] https://www.retailbankerinternational.com/news/kvika-banki-merger-with-islandsbanki/

[90] https://www.ft.com/content/a5ba550f-2bcc-4947-b152-afe9bf5b0107

[91] https://www.eftasurv.int/newsroom/updates/esa-concludes-no-state-aid-was-provided-icelands-landsbankinn-and-islandsbanki

[92] https://www.eftasurv.int/state-aid/state-aid-register/alleged-unlawful-aid-granted-islandsbanki-hf-and-arion-bank-hf-through

[93] https://www.icelandreview.com/news/central-bank-investigating-islandsbanki-sale/

[94] https://www.centralbanking.com/regulation/banking/7950201/imf-warns-iceland-over-bank-privatisation-and-housing-market

[95] https://www.focus-economics.com/countries/iceland/

[96] https://www.focus-economics.com/countries/germany/

[97] https://www.arionbanki.is/library/skrar/Netpostur/Greiningardeild/Tenglar/Tourism%20in%20Iceland%20-%20Here%20to%20stay.pdf

Devi fare login per commentare

Accedi