Geopolitica

La svolta militare dei BRICS e le conseguenze economiche della guerra a Gaza

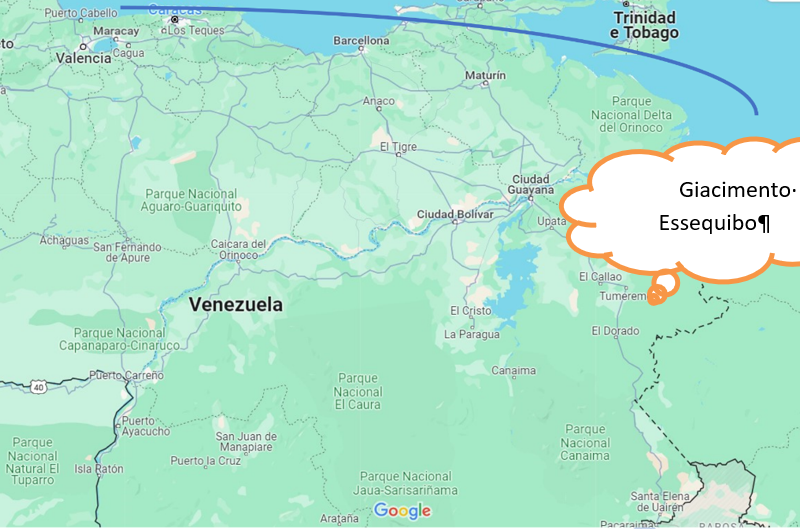

1-I BRICS (acronimo di Brasile, Russia, India, Cina, Sud-Africa) sono un raggruppamento geopolitico asimmetrico di 5 paesi caratterizzati da forte crescita del GDP, alti consumi di fossili, e di rendimento industriale. Ad essi dobbiamo aggiungere Etiopia, Egitto, nel continente africano, Arabia saudita ed Emirati, Iran, Indonesia cui dovremmo aggiungere nel prossimo futuro Argentina e Venezuela, nel Sud-America; Algeria, Nigeria, Congo nel continente africano. Fig. di copertina, fonte visualcapitalist.com, giugno 2022. Le caratteristiche di questi Stati vanno oltre quelle ora citate, essi si pongono come la continuazione politica dei “Non Allineati”, perseguono dei fini da Paesi post-coloniali e non ancora industrializzati ma soprattutto godono di massicce fonti petroliferi e di gas che li rendono altamente competitivi. Tendono, come cercheremo di dimostrare, a svolgere un ruolo di interdizione politica non solo nella geopolitica petrolifera ma anche nei mercati in genere e si propongono come futuri protagonisti della finanza mondiale con un processo di de-dollarizzazione. Tra questi Stati il ruolo del Venezuela nello Scacchiere sudamericano, forse meno enfatizzato, è in fase di crescita e potrebbe condizionare il ruolo e il posizionamento USA in quell’area. Nel più assoluto silenzio della stampa specializzata, da qualche settimana navi missilistiche Zolfaghar, di produzione iraniana su materiali da assemblaggio cinese, sono state attualmente individuate nell’Oceano Atlantico all’altezza delle coste venezuelane, al confine con la Guyana Essequibo, trasferite dalle acque più tranquille di Puerto Cabello. Perché la Guyana è sotto tiro? La Guyana è una vasta area strategica a ridosso dell’Oceano Atlantico dove esiste un giacimento, detto Riserva dell’Orinoco, un’area di circa 54mila kmq, la cui potenzialità in termini di oil è di circa 1300 miliardi di barili/year.[1] Per questo motivo,Fig. 1, la Guiana-Essequibo è territorio di competizione tra i due Paesi e il recente trasferimento di navi acquisite dall’Iran, sembra indicare una sorta di alleanza militare, favorita dal Brasile, per acquisire nel gruppo dei BRICS anche il Venezuela che potenzierebbe lo scacchiere BRICS nelle Americhe Meridionali. La contromossa inglese, con l’arrivo di un gruppo pattugliatore navale a sostegno della Guyana, sembrerebbe confermare quest’ipotesi. Dall’altra parte del pianeta, in MedioOriente, si assiste ad un dispiegamento navale dell’Iran. L’Iran gode di una forza navale non indifferente costituita dalla Marina della Repubblica Islamica dell’Iran (IRIN) devoluta ad una attività bellica tradizionale e dall’IRGCN, la componente navale del Corpo delle Guardie Rivoluzionarie Iraniane (IRGC) istituito per volontà dell’Ayatollah Khomeini per lo più adibita ad una attività bellica asimmetrica o irregolare. Lo scenario è sempre stato il Golfo Persico e lo Stretto di Ormuz tradizionale crocevia delle petroliere e VLCC ( Very Large Crude Carrier). Attualmente la Marina iraniana è adibita al trasporto di materiali sensibili (armi o supporti bellici ad alta intensità) e agli scambi strategici con Cina e Russia. Ma dopo il 7 ottobre 2023, da quando cioè gli Hezbollah hanno cominciato a supportare Hamas nell’altro fronte parallelo (Mediterraneo orientale) il 31 dello stesso mese la fazione Huthi dello Yemen attiva un fronte meridionale con un attacco missilistico e con droni verso il porto israeliano di Eilat. La presenza poi nelle acque del Golfo Persico di unità navali USA ha reso sempre più alta l’attenzione iraniana. Sebbene, secondo Lesti (2022), la strategia di chiudere lo stretto di Hormuz al traffico commerciale potrebbe motivare l’intensità di queste attività navali, l’attuazione di un’occupazione di una vasta area commerciale che interessa molti paesi asiatici ed europei, sembra poco reale. Più che altro sembrerebbe una dimostrazione di forza e un possibile deterrente mentre nell’altro fronte, quello mediterraneo orientale, si combatte per il petrolio di Tamar, Aphrodite e Leviathan, con una belligeranza tra Israele e gli sciiti di Hezbollah, Hamas e siriani non più regolamentata dagli accordi di Abramo. Il contenzioso è noto da tempo, è stato alla base agli accordi di Abramo che Donald Trump volle avviare ma non potè completare.[2] Sempre secondo Lesti, lo Stretto di Hormuz, nel Golfo Persico e nel Bab al-Mandab, sarebbe sotto tiro dei missili antinave dell’Iran, dalla gittata di 5-300 km. Molti di questi sistemi missilistici sono di produzione iraniana, altri importati dalla Cina ma nel complesso bellico schierato sono presenti le già citate navi missilistiche Zolfaghar.

2- Suez. I due stretti, Suez e Ormuz , dunque nel mirino militare dei BRICS finora sotto forma di deterrenza. Il Canale di Suez dimostra tutto il secolo e mezzo di vita. Nato per le Indie Olandesi e i commerci inglesi con i dominion asiatici ( India, Ceylon etc), al centro di una crisi sull’orlo di guerra , quella scaturita dalla nazionalizzazione dello stretto da parte di Nasser, oggi ha un traffico di 19000 navi l’anno- mentre nel suo omologo di Malacca ne transitano circa 100.000- poichè la profondità limiti molto il passaggio di navi extra large, ossia quelle eccedenti 470 metri di lunghezza, i 60 di larghezza e i 20 di pescaggio. Sicchè il novero dei tanker utilizzabili nel Canale di Suez si sta assottigliano sempre più. Delle 2.500 navi impegnabili nel traffico di crude oil, 1/4 di quest’ultime è costituito da Suezmax, perché l’altro terzo è dato dalle cosiddette VLCC che hanno doppia portata rispetto a quello contenuto in una Suezmax. La tendenza a costruire tanker sempre di maggior taglia è data dal fatto che aumentando quantità da trasportare e distanza, si riduce il prezzo unitario di trasferimento. E laddove non sia possibile ovvero sia troppo costoso costruire pipeline, il trasporto per via marittima è l’unica risorsa. Anche se Suez assorbe il 5% dell’intero trasporto via mare, prevale la quota di olii raffinati. È la natura geopolitica del Canale che lo rende essenziale, un canale ombelicale tra Occidente e Medio ed Estremo oriente. Anche se proprio in questi ultimi tempi gli attacchi sono diventati concentrici tra Mediterraneo Orientale, ivi compresa la Striscia di Gaza e il mar Rosso meridionale dove tra pirateria e attacchi della compagine Houthi, braccio armato dall’Iran in Yemen, il nodo scorsoio appare sempre più stretto dall’Iran e dai suoi gruppi sciiti. Da un lato si assiste dunque ad uno sforzo congiunto delle forze armate di Stati Uniti, Gran Bretagna, Bahrein, Canada e Francia, dall’altro la sospensione dei passaggi da parte di Holding dell’oil, quali la BP e del commercio marittimo quali la Maersk che dirotteranno per il “giro largo” dal capo Buona Speranza, rendendo inattuabile il trasferimento di merci nella misura del 12% del traffico mondiale. Se questa instabilità politica è prevista a lungo termine, le Compagnie si impegneranno nella costruzione di extralarge carrier. Ciò che farà lievitare i costi industriale di progettazione emessa in opera delle navi e dei trasferimenti che subiranno un allungamento dei tempi data la distanza aggiuntiva pari a 3.400 miglia nautiche. Un conto presuntivo è un surplus di 1 milione di dollari/viaggio. Questa previsione si è già inscritta nelle cause del rialzo del petrolio, con il Brent innalzato di circa l’8%. La presenza degli Houti, che si sommano al rischio pirateria, rende sempre inagibile lo stretto di Bab al-Mandab tra l’Africa e la penisola arabica. Insomma una situazione da nodo scorsoio.

3- Le conseguenze economiche della crisi di Gaza. Il cerchio della “Questione di Gaza” inizia e finisce nella questione petrolifera dei mega giacimenti Leviathan, Tamar, Aphrodite al largo offshore proprio della Striscia e contiguo, almeno nel sottosuolo a quello maxi di Zohr rinvenuto dall’Eni nel 2105 e ceduto all’Egitto nel 2017. La prossima entrata in servizio del Poseidon, mega pipeline da 1900 Km che attraverserà il Mediterraneo orientale per riversarsi ad Otranto, tappa finale, ma con rami intermedi a Cipro, Grecia, Turchia, e Italia, già regolamentata negli accordi di Abramo sarà il momento cruciale della crisi che ruota appunto sul petrolio.[3]

In effetti la prima conseguenza si sta osservando alla luce delle conseguenze della COP 28 di Dubai. il 5 ottobre 2023, OPEC + decide di ridurre la produzione di petrolio di due milioni di barili al giorno, unilateralmente rispetto le previsioni USA non informati che prevedono una brusca impennata del prezzo del greggio e dovranno per questo correre ai ripari, o aumentando la produzione interna o con misure di calmiere sui prezzi.[4] Inoltre è all’alba della riduzione dei tassi che la BCE dovrebbe al più presto apportare, che si sviluppa questa impennata di crisi che ha le seguenti caratteristiche: 1) Deriva da interventi diretti e indiretti di Paesi di area BRICS; 2) Mira alla riduzione della produzione di petrolio con conseguente aumento dei prezzi del barile; 3) Mira alla interdizione parziale degli stretti di Suez, in modo indiretto, e di Ormuz per una presenza diretta dell’Iran. Ciò inevitabilmente comporta un cambiamento di rotta ( verso la rotta “ lunga” di circumnavigazione del continente africano dei container di merci diretti in Asia, un innalzamento dei costi di trasporto, con ripercussioni a valanga sui mercati e conseguente aumento dei prezzi, con l’implicito scopo di frenare sul recupero dell’inflazione per mantenerla a oltranza. Una sorta di prolungamento dello stato di crisi economica che attanaglia soprattutto l’Europa. Il cerchio dunque si chiude: nel mentre che il nodo scorsoio dei due punti cardine per il trasferimento di greggio a basso costo di viaggio, Suez e Ormuz, OPEC riduce la produzione e concorre all’impennata del barile mentre le azioni di guerriglia fanno innalzare i prezzi del suo trasferimento. È logico dunque prevedere impennata futura del prezzo del barile, con le motivazioni ora citate, e l’allontanamento della soglia di alleggerimento di tassi d’interesse perché tutto appare come un ultimo, ci auguriamo, colpo di coda dell’inflazione prima che essa ceda definitivamente. La presenza robusta dei BRICS non si ferma dunque ai mercati, alla previsione di una Banca (New Development Bank) che supporti il progetto di de-dollarizzazione ma utilizza anche, come deterrente speriamo, le forze navali cui l’Iran sta assicurando un robusto contributo. La presenza e potenza asimmetriche di questi 11 paesi sta creando un sovvertimento che è ben più di una guerra, bellicamente intesa. È un contesto di nodi scorsoi che si stanno applicando in aree sensibili come gli Stretti di Suez e Ormuz, come l’area atlantica della costa settentrionale del Sud America e come è possibile prevedere nelle acque dell’Oceano Indiano near to Indonesia, Stretto della Malacca. Fig. 2. Riassumendo le presenze militari nel Mar Nero, nel Mediterraneo Orientale e nello Stretto di Ormuz, si constata una sempre più intensa attività militare che risale ad una strategia BRICS, con alcune nazioni in prima linea come Iran ed altre tatticamente coerenti come Russia, India etc. Nazioni comunque attive nella preservazione dell’altro importante scacchiere per il traffico con l’Oriente: lo Stretto di Malacca. Questo stretto, reso area sensibile anche per la presenza di Singapore, ha la caratteristica di essere la più rapida via marittima verso la Cina da occidente prossimo ( India) o più lontano come penisola arabica o Europa. La via alternativa è molto più a sud fino allo stretto della Sonda tra Sumatra e Giava. Sebbene il passaggio della Sonda sia appropriato per le navi provenienti dal Capo di Buona Speranza, rappresenta un’importante deviazione per i mercanti indiani, persiani e arabi, in termini di tempo, tragitto e costi di trasporto. Tuttavia la sua essenzialità per i commerci asiatici lo rende quasi immune da ogni sorpresa bellica perché essenziale all’intero scacchiere Asiatico.[5]

[1] Ferrara A.-Giardino N. La geopolitica economica delle fonti energetiche. Cap.76. Trattato Italiano di Medicina d’Ambiente, Tomo II, Parte Speciale, SEU-ED., 2023

[2] Ferrara A. Storia ed evoluzione degli Scacchieri Petroliferi. L’Atlante geo-petrolifero contemporaneo. Cap. 3, Vol. II “Le conseguenze economiche delle crisi globali”. Agora&CO, Lugano-La Spezia, 2023

[3] Ferrara A. Missili, petrolio e kippah. GlistatiGenerali.com, 17 maggio 2021

[4] Jean-Pierre Filiu, Perché Gaza è importante, Foreign Affairs. 1° genn. 2024

[5] Vann M. When the World Came to Southeast Asia: Malacca and global economy. nov. 2014

Devi fare login per commentare

Accedi