Borsa

Il programma di acquisto di corporate bond della BCE prende forma

Con l’attesa decisione del 4 agosto 2016 anche la Bank of England ha messo da parte ogni indugio ed ha sterzato verso un’aggressiva politica monetaria espansiva per contrastare gli impulsi recessivi dovuti allo shock Brexit sulle aspettative degli operatori. Oltre al prevedibile taglio del tasso di interesse di 25 punti base, spiccano le misure non convenzionali: un potenziamento dell’acquisto di titoli di Stato (Gilts) per 60 miliardi di Sterline in 6 mesi ed una ripresa degli acquisti di obbligazioni corporate per 10 miliardi in circa 18 mesi.

L’intervento sui mercati del debito corporate resta dunque uno degli strumenti più incisivi nelle mani delle banche centrali per determinare una riduzione dei costi di finanziamento delle imprese e by-passare il credit crunch indotto dalle crisi bancarie. Allo stato attuale esistono programmi attivi di acquisto di corporate bonds da parte delle banche centrali di Giappone, Regno Unito ed Eurozona. In più occasioni il Giappone ha accelerato il ritmo di acquisti anche se ora sembra avere raggiunto i propri limiti di intervento: il mercato dei titoli non è abbastanza ampio per supportare ulteriori espansioni, mentre oramai i grandi gruppi industriali giapponesi sono in grado di finanziarsi sul mercato a tassi rasenti lo zero (recentemente la Toyota è riuscita a collocare un bond a 3 anni offrendo un rendimento dello 0,001%).

In Europa il programma è invece appena partito ed i margini di manovra della Banca Centrale Europea sono ampi. Soltanto a giugno infatti la BCE ha iniziato ad acquistare titoli corporate emessi da imprese europee ed ora cominciano a filtrare i primi dati ufficiali, abbastanza da verificare se le prime stime effettuate al momento del lancio del programma – a marzo – fossero quantomeno realistiche. Secondo le cifre rilasciate dalla BCE, la quasi totalità (93%) dei 13,2 miliardi di € di acquisti è stata effettuata sul mercato secondario mentre solo il 7% (corrispondente a 1,16 miliardi) in sede di collocamento di nuove emissioni. Considerata la tradizionale riluttanza della BCE ad intervenire sui mercati primari (il Quantitative Easing sui Titoli di Stato è focalizzato esclusivamente sul mercato secondario), si tratta di un dato comunque significativo perché indica da subito che sul secondario non ci sono in circolazione abbastanza titoli eligible per sostenere il ritmo di acquisti.

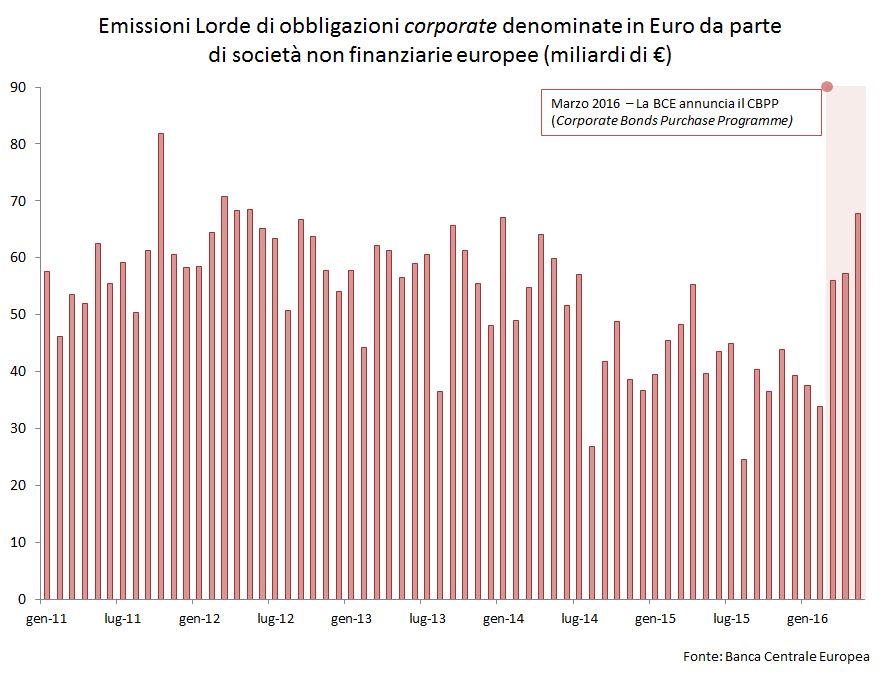

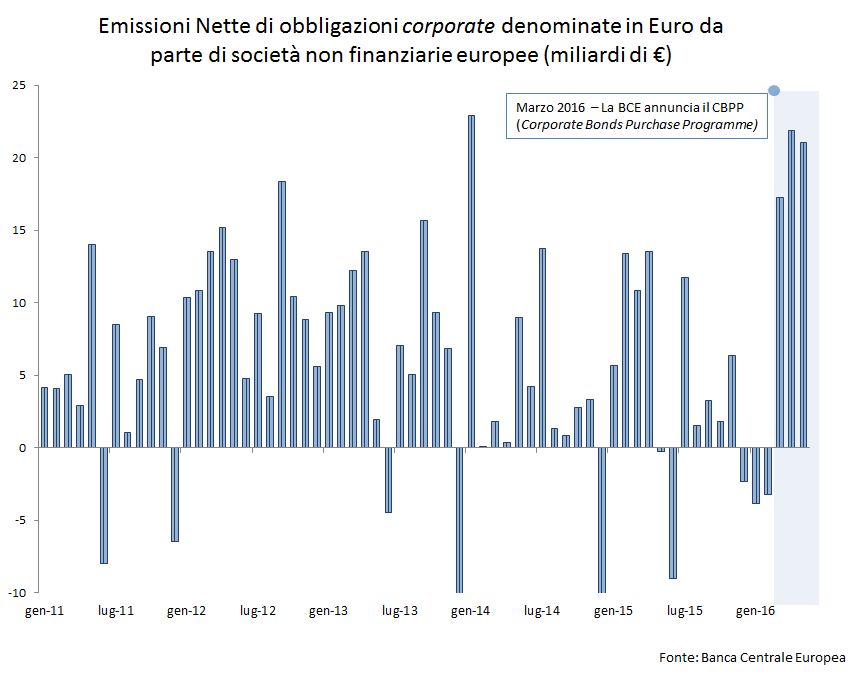

Sulla base dell’esperienza del Quantitative Easing e del pool complessivo di titoli societari acquistabili, stimato intorno ai 550 miliardi di €, a marzo 2016 prevedevamo che il ritmo di acquisti si sarebbe assestato intorno ai 5-6 miliardi di € al mese, senza tener però conto del possibile aumento delle emissioni da parte delle imprese europee in risposta al lancio del programma. I dati storici mostravano infatti che sia le nuove emissioni lorde da parte del settore non finanziario europeo, quanto quelle al netto dei rimborsi erano in trend decrescente da diversi anni, con un calo accentuato negli ultimi mesi del 2015. Al momento il dato reale sembra al di fuori del range stimato, ma solo di poco più alto (6,6 miliardi al mese); è interessante verificare pertanto se ci sia stato un “effetto-annuncio” che abbia stimolato nuove emissioni di debito egli ultimi mesi, com’era peraltro nelle speranze della BCE. A tal fine, si esaminino con attenzione le Figure 1 e 2, che rappresentano, in un grafico a barre, le emissioni lorde e quelle nette (i.e. al netto dei rimborsi).

Figura 1

Figura 2

Figura 2

Si nota con facilità come a partire dal mese di marzo le grandi corporations europee abbiano aumentato considerevolmente le emissioni (da 30 a 70 miliardi al mese in termini lordi, da 0 ad oltre 20 in termini netti). Pertanto la buona risposta del mercato negli ultimi 3 mesi e la conseguente aumentata disponibilità di titoli eligible potrebbero ragionevolmente spiegare la dinamica degli acquisti BCE superiore alle attese.

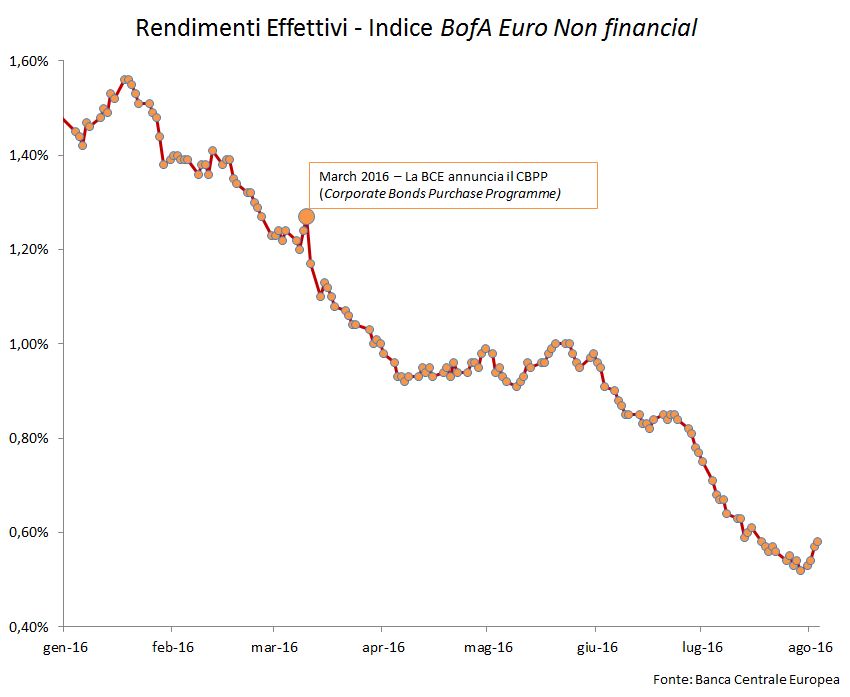

Secondo gli obiettivi della BCE, il programma dovrebbe avere un impatto positivo duraturo sui costi di finanziamento della grande impresa attraverso una compressione dei rendimenti offerti. Infatti la presenza della BCE quale compratore di ultima istanza fornirebbe alle corporations una stabile garanzia implicita di un riuscito collocamento, necessaria a spuntare rendimenti più contenuti. Attraverso l’analisi dei dati è possibile verificare anche in questo caso se prima l’effetto annuncio e poi l’avvio del programma abbiano consentito la riduzione dei tassi di rendimento (cfr. Figura 3).

Figura 3

Analizzando l’andamento dell’indice BofA Euro Non Financial, calcolato da Bank of America e rappresentativo dei rendimenti medi effettivi di una selezione di titoli europei corporate si notano chiaramente: una prima discesa precipitosa dell’indice a seguito del lancio del programma da parte del Presidente Draghi a marzo 2016, una successiva stasi ed infine una ripresa del trend di compressione in concomitanza dell’avvio dell’operatività BCE, ovvero dell’acquisto di titoli sui mercati secondario e primario. Nel complesso si constata una riduzione del rendimento medio su questa classe di titoli di circa 90 punti base dai massimi relativi di inizio 2016.

In conclusione, le prime evidenze empiriche sembrano confermare le potenzialità del programma BCE di acquisto di titoli corporate nel contrasto al credit crunch, quantomeno a livello medio europeo. I dati mostrano infatti una significativa responsività delle emissioni di nuovo debito e dei rendimenti medi agli stimoli monetari della BCE, la cui intensità sembra superare per ora le aspettative prudenziali del mercato. Certo la dimensione del programma rimane modesta se paragonata agli 80 miliardi mensili del QE sui titoli pubblici. Nei prossimi mesi peraltro bisognerà osservare se la banca centrale riuscirà ad proseguire i suoi interventi di acquisto a questi ritmi senza influenzare la liquidità del mercato, comunque molto fragile. In questa prospettiva non sono da escludere a priori interventi di “rilassamento” delle condizioni di eligibilità (ad es. il rating) per allargare lo spettro di titoli ammissibili, come è già successo nel caso del QE sui titoli di Stato.

Inoltre sarà essenziale verificare se la riduzione dei costi di funding della grande impresa europea si rifletterà nel rilancio degli investimenti. Sul tema restano in piedi numerosi dubbi: in Giappone le imprese hanno preferito utilizzare la maggiore liquidità per aumentare i dividendi o i riacquisti di azioni proprie (i c.d. share buybacks), piuttosto che varare nuovi investimenti nella produzione o nella ricerca. I buybacks sono passati da 1.000 miliardi di Yen nel 2012 a 4.000 miliardi nel 2015 rinfocolando a dismisura la bolla azionaria, mentre gli investimenti in capitale fisico sono rimasti incredibilmente fermi. Il mercato paradossalmente ha premiato queste strategie: d’altronde se l’impresa riduce il capitale, il titolo cresce di valore perché aumentano i profitti per azione.

Staremo a vedere. Nell’Eurozona il fenomeno degli share buybacks è in tono minore ma in crescita: 200 miliardi di $ nel 2015 (+7% in un anno). C’è il rischio tangibile che anche in Europa la nuova liquidità a disposizione della grande impresa rimanga intrappolata all’interno del sistema finanziario, senza percolare verso l’economia reale; oltre agli share buybacks, riteniamo assai probabile il rinforzo del fenomeno del debt buyback, già evidente nel settore bancario con i TLTRO 2.0, i nuovi prestiti a tasso zero. Le corporations cioè utilizzeranno la nuova liquidità per riacquistare vecchio debito emesso a tassi più onerosi, sicure di poterlo sostituire con nuove emissioni a costo più contenuto.

Difficile valutare i riscontri sugli investimenti in capitale fisico e ricerca di queste attività di semplice gestione contabile (liability management). Di sicuro le piccole realtà produttive, tagliate fuori dal CBPP di Draghi, continueranno a raffrontarsi con un sistema bancario recalcitrante a concedere credito, dove il problema fondamentale è rappresentato dall’enorme massa di crediti deteriorati (anche conosciuti come non peforming loans o NPL). Non esattamente un circolo virtuoso che possa stimolare la crescita in Paesi dove la piccola-media impresa è preponderante, come l’Italia. La situazione dei sistemi bancari dei Paesi Periferici richiede una soluzione sistemica a livello comunitario che coinvolga ovviamente la BCE. Interventi tampone una tantum, effettuati esclusivamente a livello nazionale, non possono essere risolutivi. Ma questa è un’altra storia.

Devi fare login per commentare

Accedi