Finanza

La fuga di capitali dall’Italia e il conto salato di Draghi

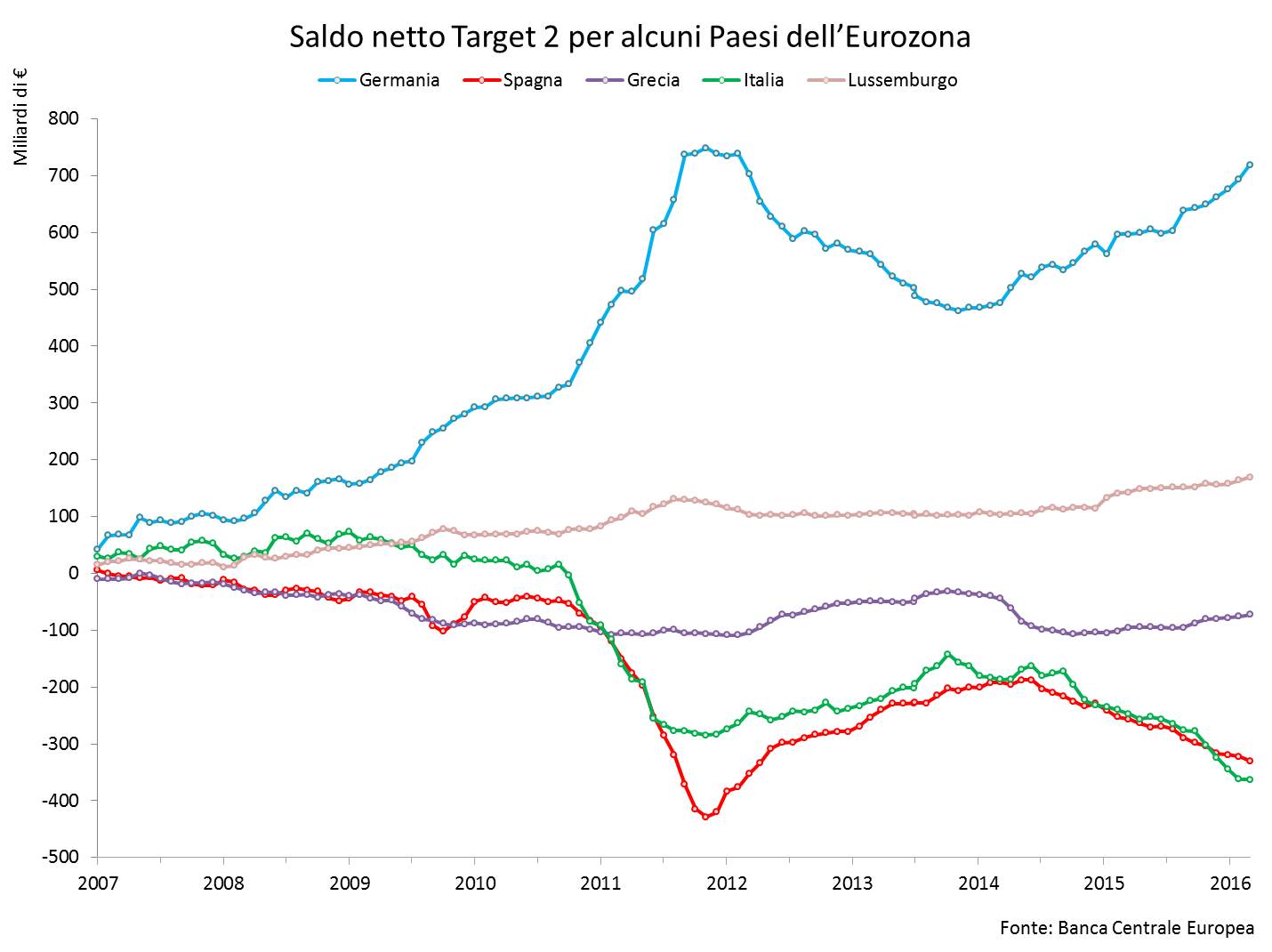

Il 20 gennaio 2017 potrebbe essere ricordato come un giorno spartiacque per il futuro dell’Euro. A margine di una lettera di risposta ad alcuni europarlamentari italiani, il Presidente Draghi ha dichiarato apertamente che in caso di ipotetica uscita di un Paese membro dall’Eurozona, i saldi Target2 della banca centrale uscente dovrebbero essere regolati in pieno. Nota a margine, la Banca d’Italia deve all’Eurosistema 363 miliardi di euro (dai nuovi dati di novembre, 5 in più di quanto dichiarato da Draghi nel suo discorso). Tra i grandi debitori, ci sono la Spagna (-330 miliardi), il Portogallo (-72 miliardi) e la Grecia (-72 miliardi). La Germania è invece manco a dirlo il più grande creditore d’Europa, con la Bundesbank che vanta un credito di 720 miliardi. L’entità di questi squilibri contabili è rappresentata con un discreto colpo d’occhio in Figura 1.

Figura 1

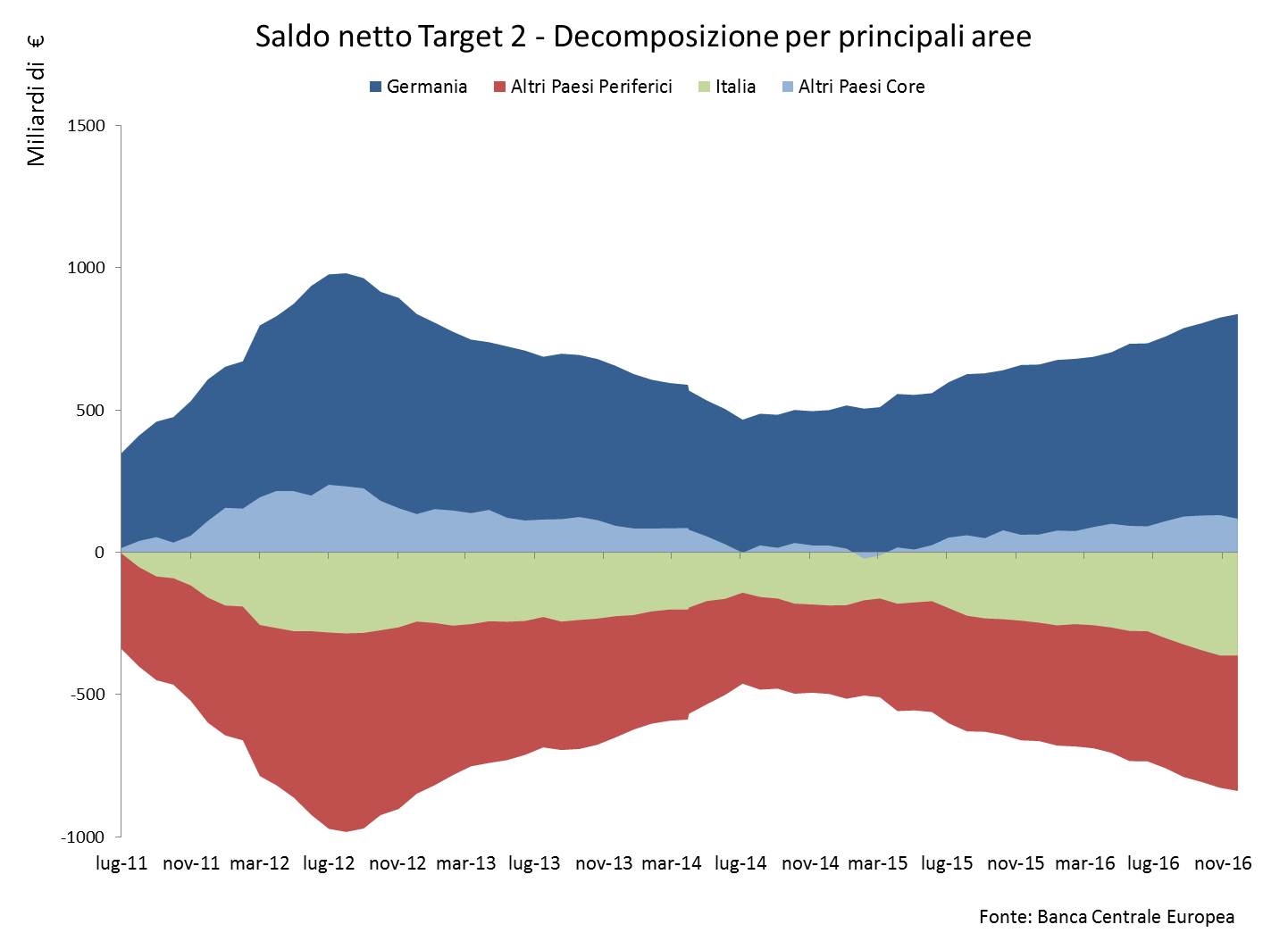

Insomma non è un caso che i Paesi cosiddetti “periferici” con debiti pubblici molto alti hanno anche un saldo debitorio Target2 elevato nei confronti dei Paesi core (cfr. Figura 2), in cui la Germania fa la parte del leone. La Francia sta grossomodo nel mezzo, con un modesto saldo negativo che risulta trascurabile se paragonato al PIL.

Figura 2

Ma cosa sono realmente questi saldi? Target2 è il sistema europeo che registra i pagamenti fra banche private; semplificando, ogni pagamento tra Italia ed estero diviene un rapporto di debito/credito tra Banca d’Italia e le altre banche centrali dell’Eurozona. Dunque se una banca italiana investe all’estero per conto di un proprio cliente, compra un titolo di Stato che la banca estera sta vendendo o chiude una linea di credito, dei capitali abbandonano il Paese e ne lasciano traccia nel conto Target2 che diventa sempre più negativo. Al contrario un afflusso di capitali in un sistema finanziario comporta sempre una crescita del saldo Target2: ad esempio se una qualsiasi banca europea compra dei titoli pubblici o altre attività finanziarie tedesche il saldo della Germania inevitabilmente sale. Dunque, una prolungata fuga di capitali verso il nord-Europa è proprio ciò che sta succedendo in Italia, come dimostreremo profusamente dati alla mano. Il record assoluto del saldo Target2 pari a -363 miliardi, in forte accelerazione nel 2016, è solo una spia del fenomeno.

Finché l’Unione monetaria resta tale, queste cifre restano delle scritture contabili tra succursali della Banca Centrale Europea. I debiti/crediti tra le varie banche centrali non hanno una scadenza predefinita: in termini formali è dovuto soltanto il flusso di interessi che il saldo produce al tasso di interesse dello 0,5%. Se ci dovesse essere un’uscita unilaterale da parte di una delle banche centrali appartenenti all’Eurosistema, ecco che la situazione cambierebbe radicalmente. Per capire, si potrebbe assimilare grosso modo ciò che succederebbe ad una scissione di un ramo d’azienda (la Banca d’Italia) dalla società capogruppo (la BCE); bisognerebbe riassegnare correttamente le attività e le passività in capo alla nuova società dovrebbero essere liquidate alla capogruppo. In questa prospettiva, la dichiarazione di Draghi non dovrebbe sorprendere più di tanto. Peccato che questa sia la prima volta che la BCE ammette pubblicamente la possibilità, pur solo teorica, di abbandono dell’Unione monetaria da parte di un Paese membro, dopo averne sancito nuovamente in pubblico l’”irreversibilità” soltanto nel 2015.

Draghi fa anche chiarezza su quello che era stato considerato uno scenario intermedio, con un suo grado di praticabilità: la possibilità che un Paese abbandonasse l’uso dell’Euro ma rimanesse all’interno del sistema di pagamenti Target2. D’altronde ci sono Paesi come la Svezia, la Polonia che si trovano esattamente in questa situazione. Una simile posizione tuttavia è compatibile solo con un saldo Target2 positivo. È evidente dunque che il Paese uscente dovrebbe in ogni caso “rientrare” del suo debito con la BCE saldandolo per intero per poter continuare ad utilizzare dall’esterno dell’area valutaria Target2 come sistema di pagamenti internazionali.

L’entità gigantesca della “transazione” (circa il 22% del PIL per l’Italia) riduce di molto la probabilità di uno scenario di uscita “ordinata” dalla moneta unica; gli enormi costi associati sicuramente sono un valido dissuasore nei confronti di qualunque forza politica che abbia la velleità di muoversi verso un abbandono dell’unione monetaria. Però allo stesso tempo la velata (ma neanche troppo) “minaccia” da parte della BCE accresce i rischi di una rottura disordinata, in cui all’uscita unilaterale di un Paese si affiancano altri eventi traumatici per il sistema finanziario globale, come il default sulle somme dovute alla BCE (perché non sostenibili) e su buona parte del debito pubblico nazionale.

L’analisi della situazione estrema di rottura dell’Unione monetaria comunque rischia di far passare sottotraccia le ragioni strutturali che hanno portato i saldi Target2 ad esplodere solo dal 2008 in poi, dopo un primo decennio in cui avevano fluttuato più o meno tutti intorno allo zero.

A tal fine, è assai interessante notare la forte correlazione tra la dimensione del bilancio della BCE e l’entità dei saldi Target2. Quando la BCE accresce i suoi conti attraverso misure espansive, nuova moneta fluisce verso le banche e le imprese dell’Eurozona; questi soggetti utilizzano poi i nuovi fondi per regolare differenti tipologie di transazioni. Quando queste operazioni vengono finalizzate e contabilizzate, producono a loro volta delle variazioni nei saldi Target2. Esaminiamo il caso italiano.

La Figura 3 rappresenta sullo stesso grafico l’andamento del saldo Target2 dell’Italia e quello del bilancio della Banca d’Italia nel periodo 2011-2016.

Figura 3

Balza all’occhio la stretta correlazione tra le due variabili. Quando la Banca d’Italia espande il suo bilancio immettendo moneta nel sistema finanziario italiano, il saldo Target2 dell’Italia diventa più negativo. Se la Banca d’Italia rastrella fondi (come quando le banche italiane hanno restituito alla BCE i prestiti LTRO a lungo termine ed a tasso agevolato), il saldo migliora e si riduce il valore negativo.

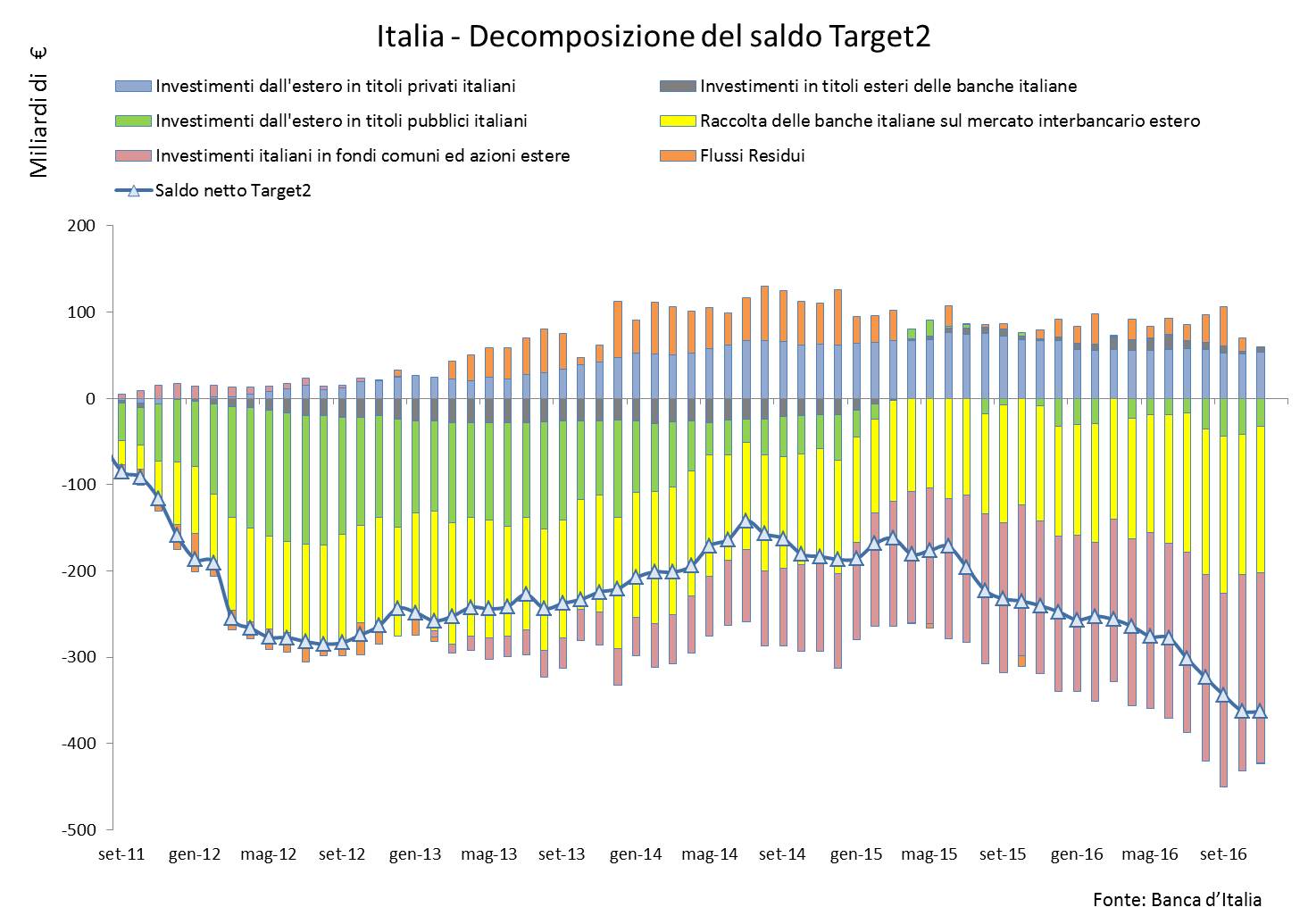

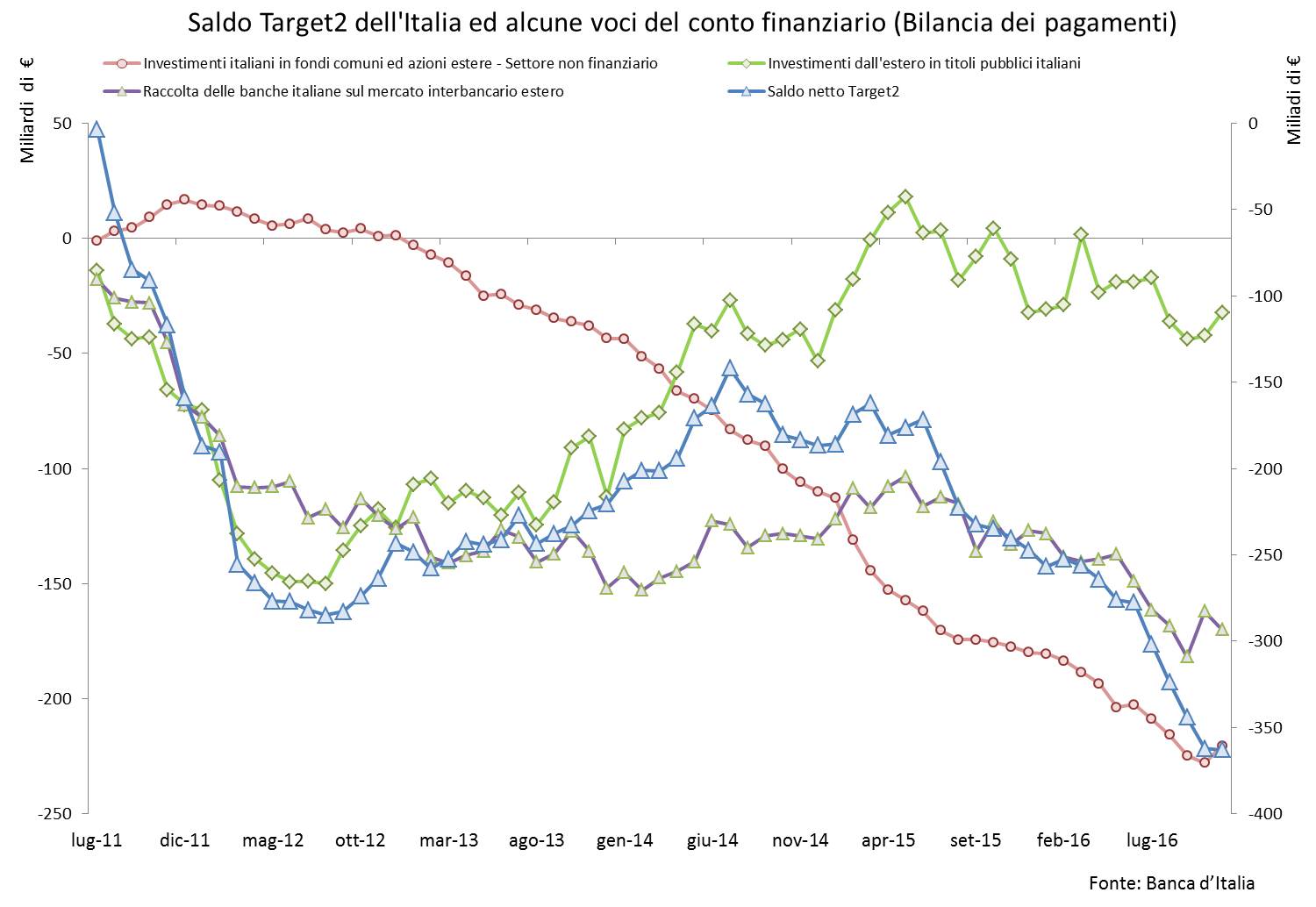

Nella prospettiva di indagare meglio le determinanti del saldo Target2 dell’Italia, abbiamo cercato di ricostruire l’esatto ammontare del debito contabile della Banca d’Italia verso la BCE attraverso l’analisi dei conti finanziari della bilancia dei pagamenti che registrano le transazioni degli operatori privati italiani con l’estero (cfr. Figura 4). La ricostruzione ha un ottimo grado di precisione, con dei piccoli flussi residuali che non sono spiegati dalle dinamiche dei conti finanziari (le barre arancioni). Si noti che nell’ultimo periodo di analisi le barre arancioni si riducono praticamente a zero.

Figura 4

Cerchiamo di spiegare passo passo l’evoluzione del saldo Target2 dell’Italia negli ultimi 5 anni utilizzando questo nuovo strumento interpretativo. Il grafico mostra chiaramente come nel periodo tra il 2011 ed il 2012, nel bel mezzo della crisi di fiducia sul debito italiano, le banche dei Paesi core hanno venduto sul mercato un grande ammontare di titoli di Stato del nostro Paese, per via del rischio di credito che cresceva mese dopo mese a livelli mai sperimentati in passato. Questo è visibile attraverso la rapida crescita delle barre verdi. Chiaramente la vendita di un’attività finanziaria italiana dall’estero rappresenta per il nostro Paese un deflusso di capitale, che viene registrato col segno meno dal saldo Target2. Questi titoli erano poi acquistati dalle banche nazionali, che aumentavano rapidamente la propria esposizione di rischio nei confronti dello Stato italiano.

Allo stesso tempo, le banche tedesche stavano riducendo anche i propri crediti commerciali a lungo termine nei confronti dei paesi del Sud Europa (quindi anche verso Spagna, Portogallo, Grecia). Questo fenomeno è ben rappresentato dalla crescita delle barre gialle in Figura 4: nel 2011-2012 la raccolta delle banche italiane sul mercato interbancario europeo si stava contraendo a passo accelerato, a causa della sostanziale riduzione dei depositi all’estero e per il mancato rinnovo delle linee di credito esistenti da parte delle banche del Nord-Europa. Se consideriamo che quando le banche riuscivano ad ottenere un finanziamento questo era stipulato a tassi di interesse sempre più elevati, si capisce come ci fosse uno stress sulle capacità del sistema bancario italiano di ottenere liquidità.

In questo stesso periodo la BCE interviene massicciamente, con l’erogazione di 1.000 miliardi di prestiti a 3 anni al tasso delll’1% (LTRO – Long Term Refinancing Operations). Soltanto le banche italiane ottengono 270 miliardi di nuovi fondi tramite la Banca d’Italia (cfr. Figura 3). La ricostruzione in Figura 4 mostra – senz’ombra di dubbio – che quei fondi sono stati utilizzati dalle banche nazionali per ricomprare titoli di Stato dall’estero (almeno 150 miliardi tra il luglio 2011 ed il dicembre 2012) e per rientrare dalle proprie esposizioni debitorie con la Germania ed i Paesi core per circa 120 miliardi.

Quindi l’effetto combinato della vendita di massa dei titoli pubblici (barre verdi) e della riduzione del credito interbancario (barre gialle) – finanziate entrambe dai prestiti LTRO della Banca Centrale Europea – spiega completamente l’esplosione del saldo Target2 fino a -280 miliardi alla fine del 2012.

Allo stesso tempo, un occhio alla Figura 1 dimostra come questo deflusso di capitali sia stato nei confronti dei Paesi core, che mostrano un corrispondente aumento dei saldi (la Germania arriva al record storico di sempre con 750 miliardi di saldo positivo). I 1.000 miliardi di prestiti LTRO sono serviti dunque per ridurre i rischi del sistema bancario tedesco e dei suoi Paesi satelliti e trasferire i rischi all’interno del bilancio della BCE.

Quando poi i rimborsi dei prestiti LTRO sono cominciati nel 2013, il bilancio della BCE si è sgonfiato gradualmente, insieme ai saldi Target2 di tutti i principali Paesi dell’Eurozona. In Italia, gli investimenti dall’estero in titoli di Stato sono tornati, anche se non hanno mai raggiunto i livelli precedenti. Gli ammontari mancanti sono stati compensati da un flusso positivo di finanziamenti dall’estero in attività del settore privato (barre colorate di azzurro in Figura 4).

La divergenza dei saldi Target2 è ripresa nel giugno 2014 quando il Presidente Draghi ha lanciato il nuovo programma di prestiti a basso costo alle banche europee, stavolta mirato all’espansione del credito nei confronti delle imprese (le cosiddette T-LTRO, Targeted Long Term Refinancing Operations); dal 2011 infatti il credito all’economia reale era entrato in una traiettoria di declino soprattutto nei Paesi Periferici, accentuando gli effetti negativi della recessione.

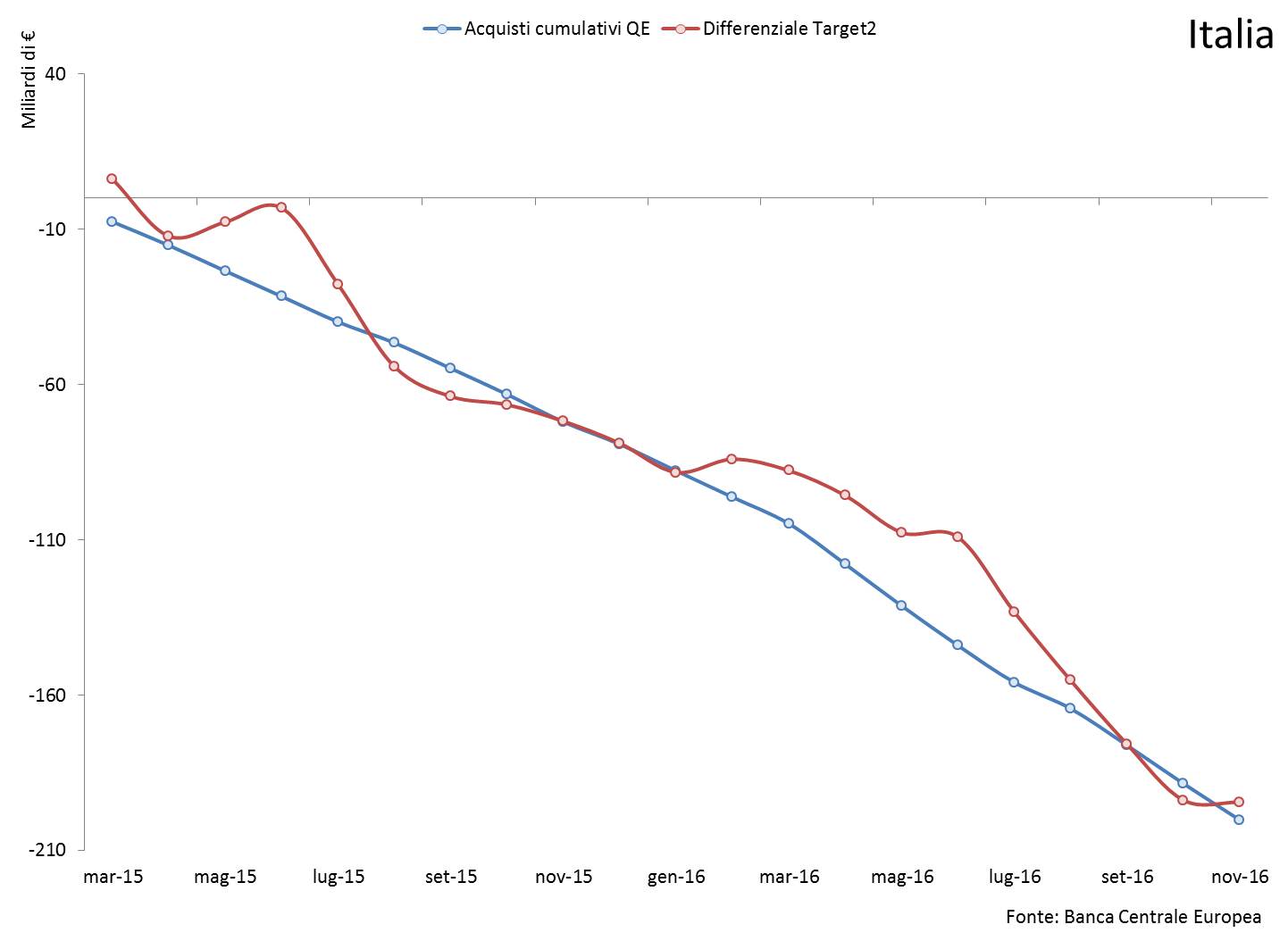

Tuttavia gli effetti più importanti di divergenza nei saldi Target2 sono apparsi con il varo del Quantitative Easing e del programma di acquisto dei titoli pubblici (PSPP – Public Sector Purchase Programme). Allo stato attuale a febbraio 2017 il totale degli acquisti ha superato i 1300 miliardi. Il bilancio della BCE e quello delle banche centrali nazionali sono esplosi; soltanto il totale degli attivi della Banca d’Italia è salito di 220 miliardi in 22 mesi (cfr. di nuovo Figura 3).

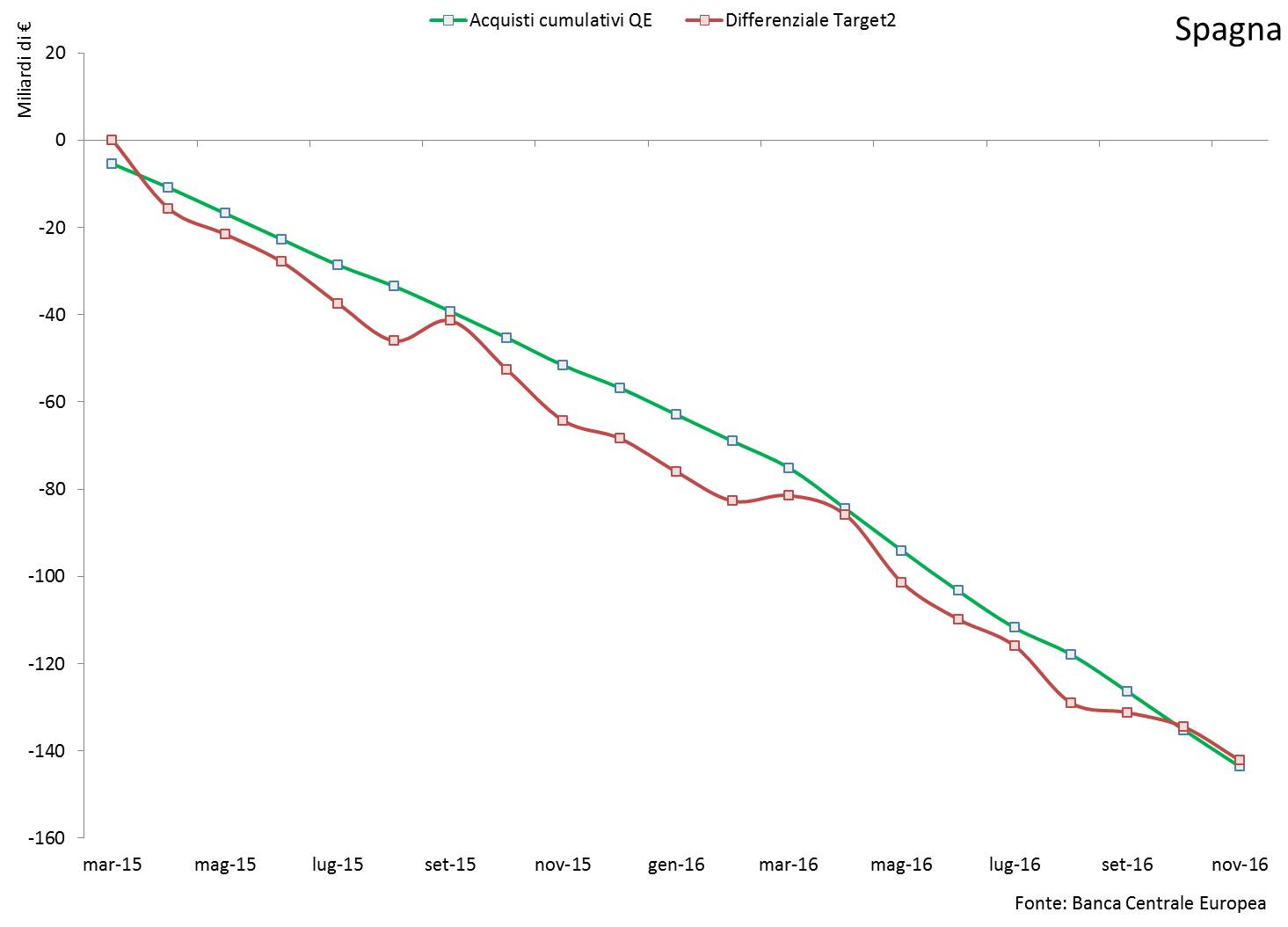

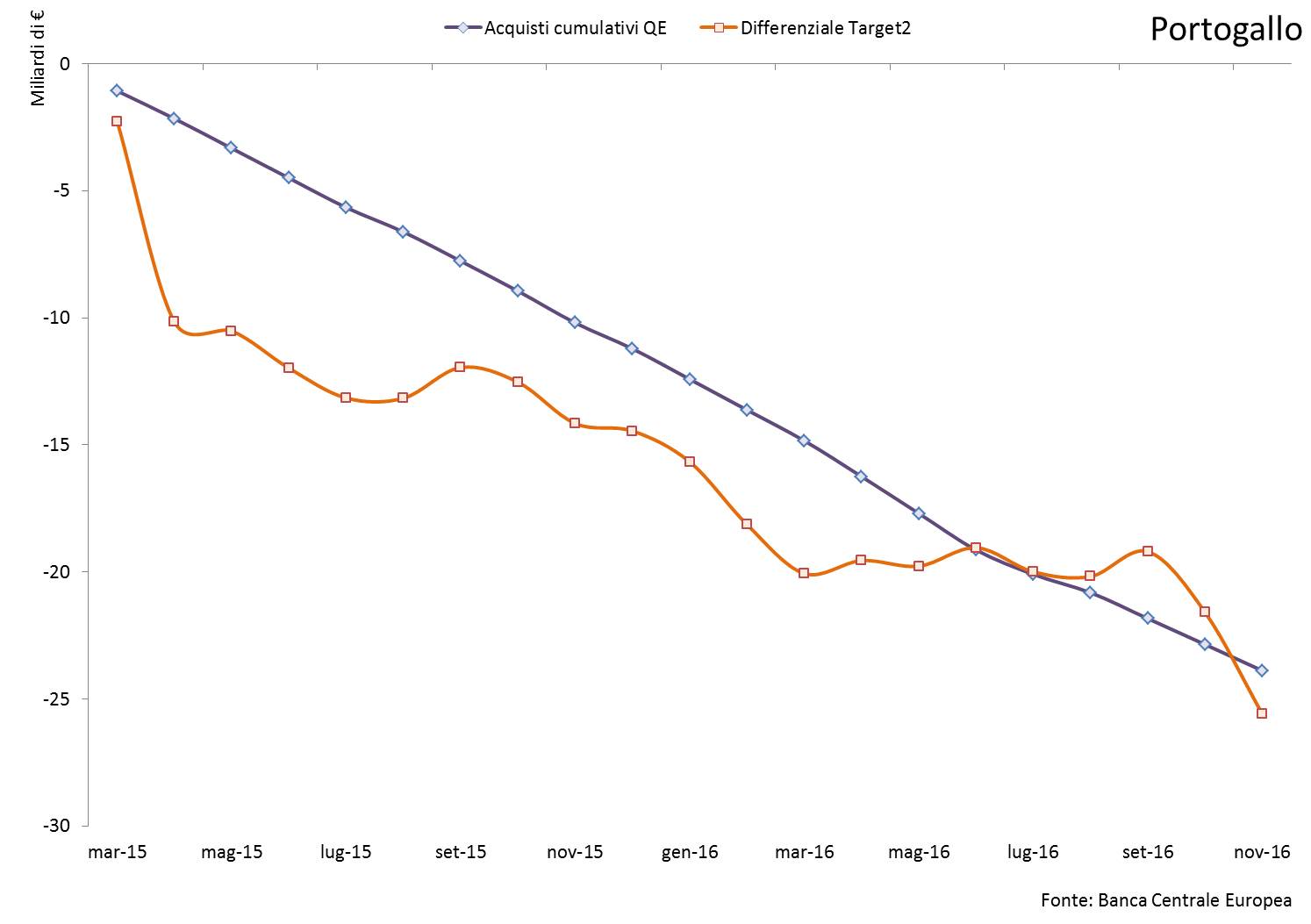

Abbiamo visto che ad una crescita del saldo negativo Target2 corrisponde un deflusso di capitali verso l’estero. Intuitivamente si può pensare che anche i nuovi flussi finanziari che sono stati iniettati all’interno dei sistemi finanziari della Periferia dell’Eurozona a partire dal 2014 sono percolati nel più breve tempo possibile verso i sistemi bancari del Nord-Europa. Dati alla mano, l’intuizione è corretta. Per Italia, Spagna e Portogallo, tutti i fondi destinati dal QE alle banche centrali nazionali per l’acquisto di titoli pubblici dei rispettivi governi sono transitati verso l’estero, abbandonando in breve tempo i rispettivi sistemi finanziari domestici. A tal fine, si possono esaminare i risultati rappresentati nelle Figure 5,6,7.

Figura 5

Figura 6

Figura 7

I grafici rappresentano sullo stesso asse: gli acquisti di titoli pubblici effettuati dalle banche centrali nazionali (Banca d’Italia, Banco de España e Banco do Portugal) e la variazione nello stesso periodo dei saldi Target2. Si nota immediatamente la corrispondenza lineare delle grandezze. Ad esempio, per l’Italia il saldo Target2 nel periodo marzo 2015-febbraio 2017 peggiora di circa 7-8 miliardi al mese, esattamente l’ammontare di titoli acquistati mensilmente dalla Banca d’Italia. Per la Spagna il fenomeno è ancora più evidente, mentre nel caso del Portogallo ci sono fluttuazioni più ampie, che però sono fisiologiche per via delle cifre in ballo che sono più piccole; le due grandezze in ogni caso rimangono molto vicine.

Quindi è lampante che i saldi Target2 dei Paesi Periferici dal 2015 peggiorano proprio per via della presenza del Quantitative Easing. Lo schema è grosso modo il seguente: la banca centrale nazionale riceve i fondi dalla BCE, acquista titoli di Stato ed immette nuova moneta nel sistema finanziario europeo. Questi capitali in brevissimo tempo defluiscono con diverse modalità verso il Nord-Europa. Il saldo Target2 ne registra semplicemente il passaggio.

Esiste sicuramente un effetto diretto, che è stato evidenziato anche dalla BCE stessa in una comunicazione ufficiale; se la Banca d’Italia acquista un titolo governativo italiano direttamente da una banca tedesca, i fondi sono automaticamente trasferiti all’estero senza mai transitare in Italia. Poiché la Bundesbank gestisce anche gli acquisti di controparti dell’Unione Europea che sono al di fuori dell’Eurozona (Polonia, Svezia, Danimarca, Regno Unito), questo effetto diretto contribuisce a spiegare perché il saldo tedesco stia crescendo in maniera così abnorme e sproporzionata. Inoltre la BCE ha aggiunto che – in media – l’80% degli acquisti di titoli nell’ambito del Quantitative Easing è fatto nei confronti di controparti estere, rendendo la divergenza nei saldi Target2 un fatto contabile inevitabile.

Tuttavia, la spiegazione ufficiale non si attaglia bene a quello che sta succedendo nei Paesi Periferici. La maggioranza dei titoli di Stato italiani, spagnoli, portoghesi è infatti detenuta all’interno dei circuiti finanziari nazionali. Per l’Italia almeno il 60% dei titoli è in mano a residenti; di conseguenza se la Banca d’Italia non segue un criterio particolarmente discriminatorio nei confronti delle controparti nazionali, se ne deduce che comprerà almeno il 60% dei suoi 7,5 miliardi mensili di titoli da banche, imprese e privati italiani. L’ordine di misura è paragonabile in Spagna ed è più accentuato in Portogallo.

Pertanto l’effetto diretto del Quantitative Easing può spiegare al massimo il 40% del deterioramento del saldo Target2 dell’Italia. Almeno il 60% (ma probabilmente di più) dei flussi finanziari defluirà verso l’estero su iniziativa di operatori economici italiani. Come? la risposta a questo quesito c’è già all’interno della Figura 4, che torniamo ad esaminare. A partire da metà 2013, ma accelerando in concomitanza con l’avvio degli acquisti di titoli governativi del QE, un nuovo fenomeno è emerso ed è diventato in breve la determinante principale del peggioramento del saldo Target2 dell’Italia: una riallocazione degli investimenti del settore privato non-finanziario dai titoli di Stato verso fondi ed azioni estere (barre rosa in Figura 4). Infatti, guardando meglio la Figura 4, si nota la crescente influenza delle barre rosa dal 2013 in poi, mentre gli investimenti in titoli dall’estero sono rimasti grosso modo gli stessi ed anche il credito interbancario è rimasto poco evolutivo, almeno fino a metà 2016.

Negli ultimi mesi si sono osservate di nuovo condizioni di stress sul sistema bancario italiano con riduzione dell’esposizione dall’estero e progressiva riduzione delle linee di credito (barre gialle di nuovo in crescita). Questa evoluzione non dovrebbe in realtà sorprendere: I tassi di interesse a zero hanno assottigliato il margine di tutti gli istituti finanziari, danneggiandone la redditività. La vigilanza BCE ha poi inasprito le richieste di nuovo capitale e la direttiva sul bail-in ha innalzato la rischiosità percepita degli istituti bancari; ben presto nuove regole sulla valutazione in bilancio dei titoli pubblici richiederanno di reperire ulteriori risorse. I problemi sistemici legati alla ricapitalizzazione del Monte dei Paschi di Siena e di altri principali istituti in relazione al problema dei crediti deteriorati (NPL) sono solo il conseguente effetto. L’emanazione del decreto “salva-banche” da parte del governo nel mese di gennaio 2017 per un importo fino a 20 miliardi dovrebbe sperabilmente stabilizzare nel breve termine il deflusso di capitali attraverso il canale bancario.

La Figura 8 fa un focus sulle principali determinanti del saldo Target2 dell’Italia in una differente veste grafica. Si nota ancora più chiaramente la predominanza della linea rosa (gli investimenti di imprese non finanziarie all’estero) nel dettare l’andamento del saldo.

Figura 8

In sostanza, alla fine del 2016, oltre 220 miliardi sono stati re-investiti da imprese non finanziarie italiane in fondi comuni con residenza legale in Lussemburgo, Olanda e Germania. Solo il 20% di questi può essere ricondotto nei fatti ad entità italiane ( tramite i fondi “round trip”). è chiaro che gran parte di queste transazioni sono state permesse dall’azione della Banca d’Italia, che ha acquistato i titoli di Stato dagli investitori privati e fornito le necessarie risorse finanziarie. Il dato preoccupante è che le imprese italiane hanno preferito sempre il reinvestimento all’estero piuttosto che all’interno del circuito finanziario nazionale.

La caccia a rendimenti più alti può spiegare solo parzialmente questo persistente deflusso di capitali verso il Nord-Europa. Appare più logico che gli operatori stiano scontando oramai ampiamente la presenza di un rischio di ridenominazione di attività finanziarie italiane, spagnole, portoghesi (redenomination risk) in future valute nazionali che sarebbero ragionevolmente parecchio svalutate, e stiano pertanto mettendo in atto (in maniera massiccia) strategie di mitigazione del rischio.

Dunque per il mercato l’ammissione di Draghi sul fatto che sì, volendo si può uscire dall’euro, non appare certo una particolare novità.

Devi fare login per commentare

Accedi