Finanza

Trump e il mito del ritorno dell’inflazione

Sui mercati in molti avevano indossato l’elmetto in attesa del risultato delle elezioni USA. Nonostante i sondaggi a senso unico a favore di Hillary Clinton, stavolta la finanza non aveva abboccato completamente all’amo (Brexit docet) e si era protetta da un possibile risultato a sorpresa. Il crollo dei mercati tanto temuto dunque non c’è stato, ma questi ci hanno saputo comunque stupire, effettuando uno dei più grandi trasferimenti di flussi finanziari tra attività finanziarie della storia: in poco più di 48 ore in tutto il mondo quasi 500 miliardi di $ si sono spostati dalle obbligazioni verso il comparto azionario. Ed il trend è poi proseguito nelle successive 2 settimane a ritmi altrettanto intensi. Risultato: un’impennata massiccia dei tassi di interesse sui titoli di Stato e le obbligazioni corporate, con gli indici azionari alle stelle. I tassi USA a 30 anni hanno superato il 3%, raggiungendo paradossalmente l’obiettivo della FED di lungo periodo.

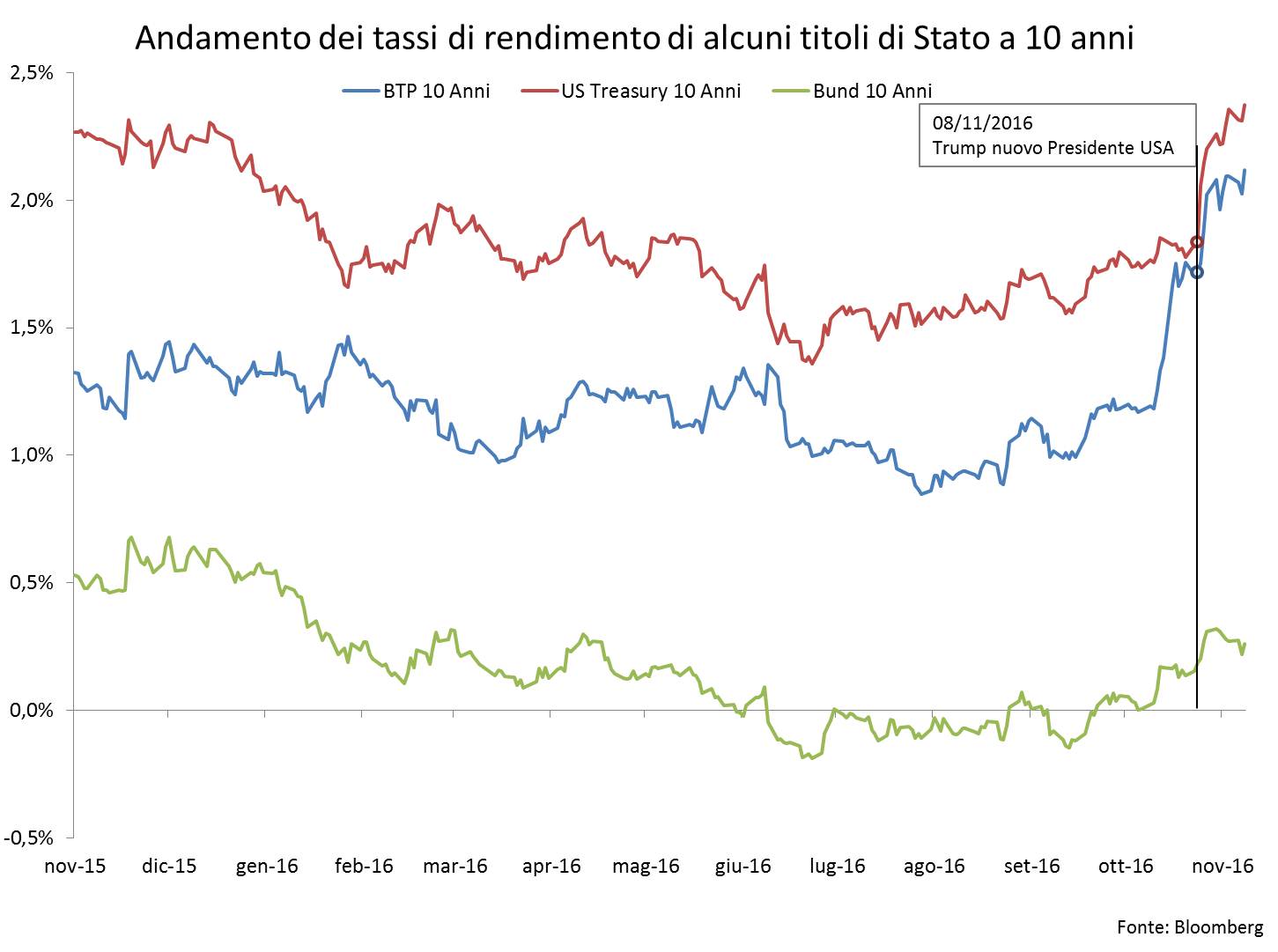

Anche in Europa i tassi sono in forte crescita (cfr. Figura 1); ne risente di più il BTP che sconta l’effetto referendum e cioè la possibilità di un periodo di forte instabilità politica nel prossimo futuro. Poi c’è la delicata situazione del sistema bancario e del nodo MPS, che dovrà essere sciolto nell’arco di poche settimane. Infine una parte delle tensioni va certamente attribuita al rapporto conflittuale con l’Europa riguardo l’approvazione della manovra. La sinergia di questi fattori specifici di tensione ha spinto il titolo a 10 anni stabilmente oltre il 2% con prospettive di ulteriore salita.

Figura 1

Qual è il motivo di questa improvvisa riallocazione di ricchezza sui mercati internazionali? Come accade spesso in ambito finanziario, il consensus degli analisti sull’andamento dell’inflazione globale è cambiato radicalmente. Nelle aspettative generali, l’amministrazione Trump dovrebbe imprimere una sterzata a 180 gradi alla politica economica USA, effettuando un’espansione fiscale massiccia. In primis, attraverso investimenti infrastrutturali per 1000 miliardi di $ in 8 anni finanziati solo in parte con fondi privati. Le infrastrutture USA sono piuttosto vetuste (il disegno della rete autostradale risale agli anni ’30 del secolo scorso) ed un piano di nuovi investimenti è sacrosanto Sicuramente è difficile credere il piano infrastrutturale possa essere completamente finanziato attraverso l’intervento di investitori privati, le cifre sono molto elevate per un impegno finanziario in infrastrutture attraverso i classici strumenti del project financing. Quindi è verosimile che parte del fardello sarà sostenuto dal bilancio federale; questa espansione del deficit sarà rafforzata dalla prevista riduzione delle aliquote fiscali, quindi c’è da attendersi una crescita del debito federale e dei tassi di rendimento sullo stesso. Prevedibilmente il debito USA aumenterà, ma non sarebbe una novità, visto che sotto l’amministrazione Obama il debito è aumentato dal 76% al 104,5% del PIL. Ovviamente il debito per un Paese come gli USA dotato di sovranità monetaria e la cui valuta è il principale asset di riserva mondiale non ha lo stesso preoccupante peso che in Italia. Inoltre gli operatori si attendono una crescita dei salari del settore manifatturiero, soprattutto se Trump dovesse contrastare (come afferma oggi) l’immigrazione clandestina che tende a comprimere i compensi dei lavoratori non specializzati. Tutto ciò cospirerebbe a favore di un rialzo tendenziale dell’inflazione, e quindi dei tassi di interesse, almeno in USA. Ma è sufficiente a giustificare questo terremoto finanziario? Ne dubito fortemente.

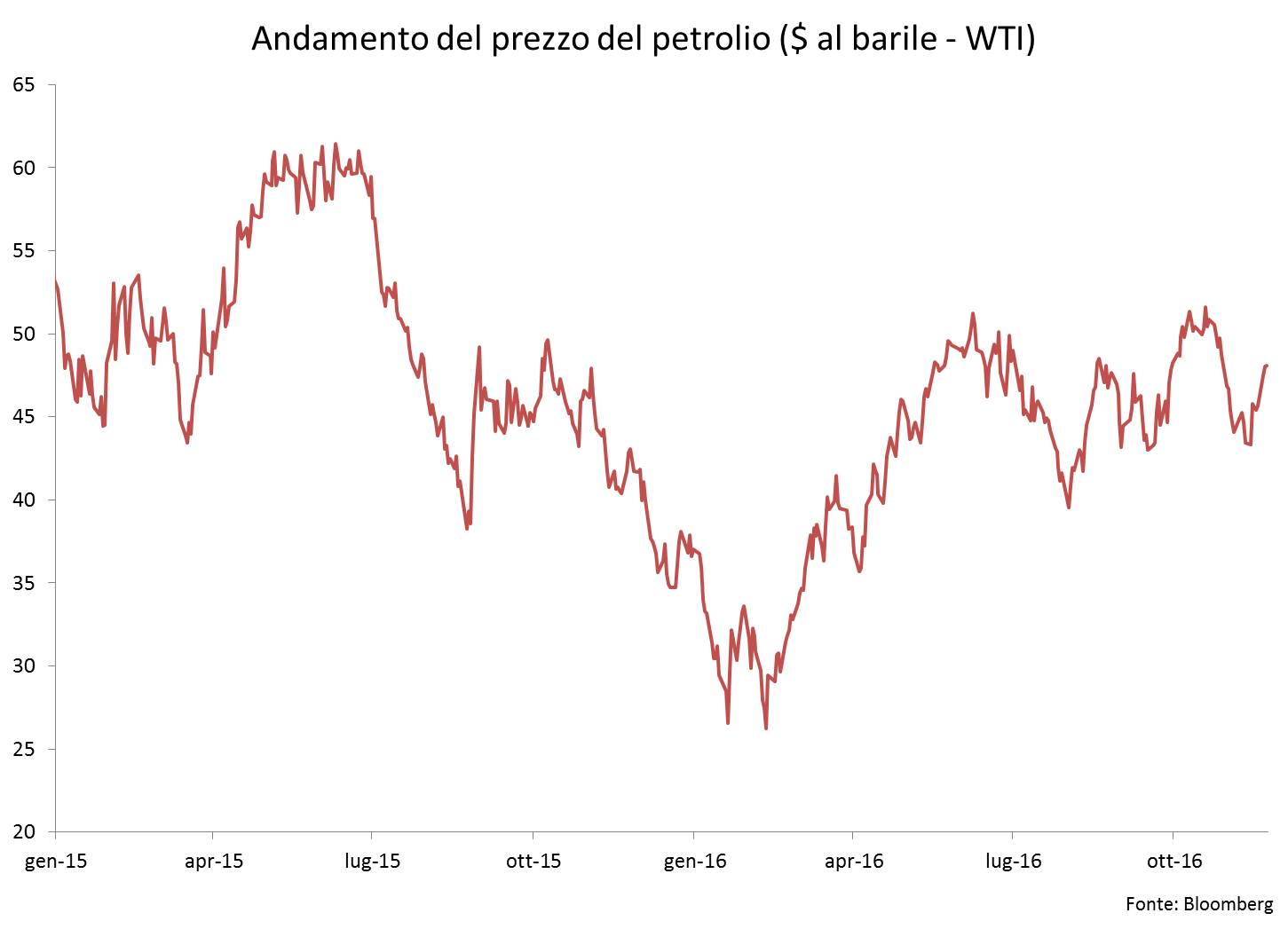

Se guardiamo ai fondamentali, reputo assai difficile che l’inflazione globale possa rialzare la testa. Il fattore fondamentale che guida la dinamica globale dell’inflazione, cioè il prezzo del petrolio, è ancora inchiodato sotto i 45$ (cfr. Figura 2); tutti i tentativi di “rianimarlo” sono falliti, e l’attuale negoziato tra le nazioni OPEC per ottenere un simbolico congelamento della produzione non promette bene.

Figura 2

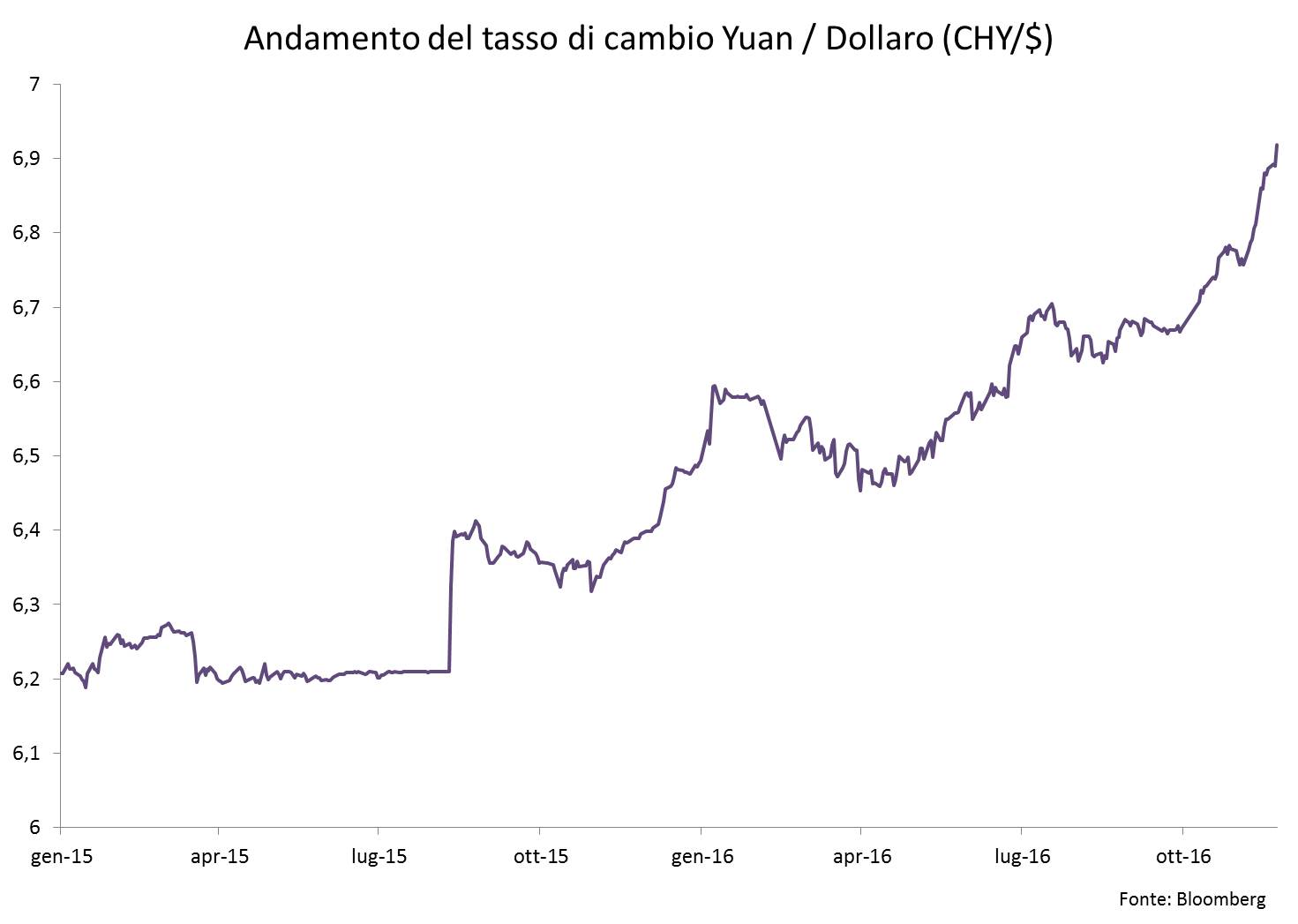

Inoltre, la ripresa dell’economia cinese non convince e lo Yuan sembra accelerare il suo processo di svalutazione (cfr. Figura 3). Ai fattori strutturali che stanno da tempo indebolendo la divisa cinese si è aggiunta la situazione congiunturale post-elezioni USA: il Dollaro si rafforza perché c’è un massiccio ingresso di capitali verso l’area valutaria USA, diretta prevalentemente sui mercati azionari, mentre il comparto obbligazionario è vittima dei cosiddetti reflation trades (cfr. anche infra), cioè di strategie di compravendita che scommettono sulla crescita dell’inflazione ed il rialzo dei tassi di interesse. Il fatto che il mercato oramai dia per certo (99%) il rialzo dei tassi di riferimento da parte della FED al prossimo meeting FOMC del 13 dicembre, da ulteriore forza agli acquisti di attività in Dollari.

Uno Yuan progressivamente più debole rende le merci cinesi meno costose per gli altri Paesi del mondo ed “esporta” pertanto deflazione nelle economie dei principali partner commerciali della Cina. Tra questi l’Europa ed il Giappone, che si trovano in una situazione di deflazione già conclamata. I fattori demografici, la debolezza del ciclo economico e la possibilità di un’inversione della direzione della politica monetaria in queste grandi aree valutarie non inducono a pensare che l’inflazione possa diventare un fenomeno esteso. Certo, su dove andrà il Dollaro nel lungo termine c’è da discutere; tra qualche mese quando vedremo le prime mosse effettive dell’amministrazione Trump il quadro potrebbe cambiare. Una politica di protezionismo commerciale che tende a ridurre l’uso di una valuta sui mercati mondiali tradizionalmente non viene associata ad una rivalutazione del cambio, ma al contrario.

Figura 3

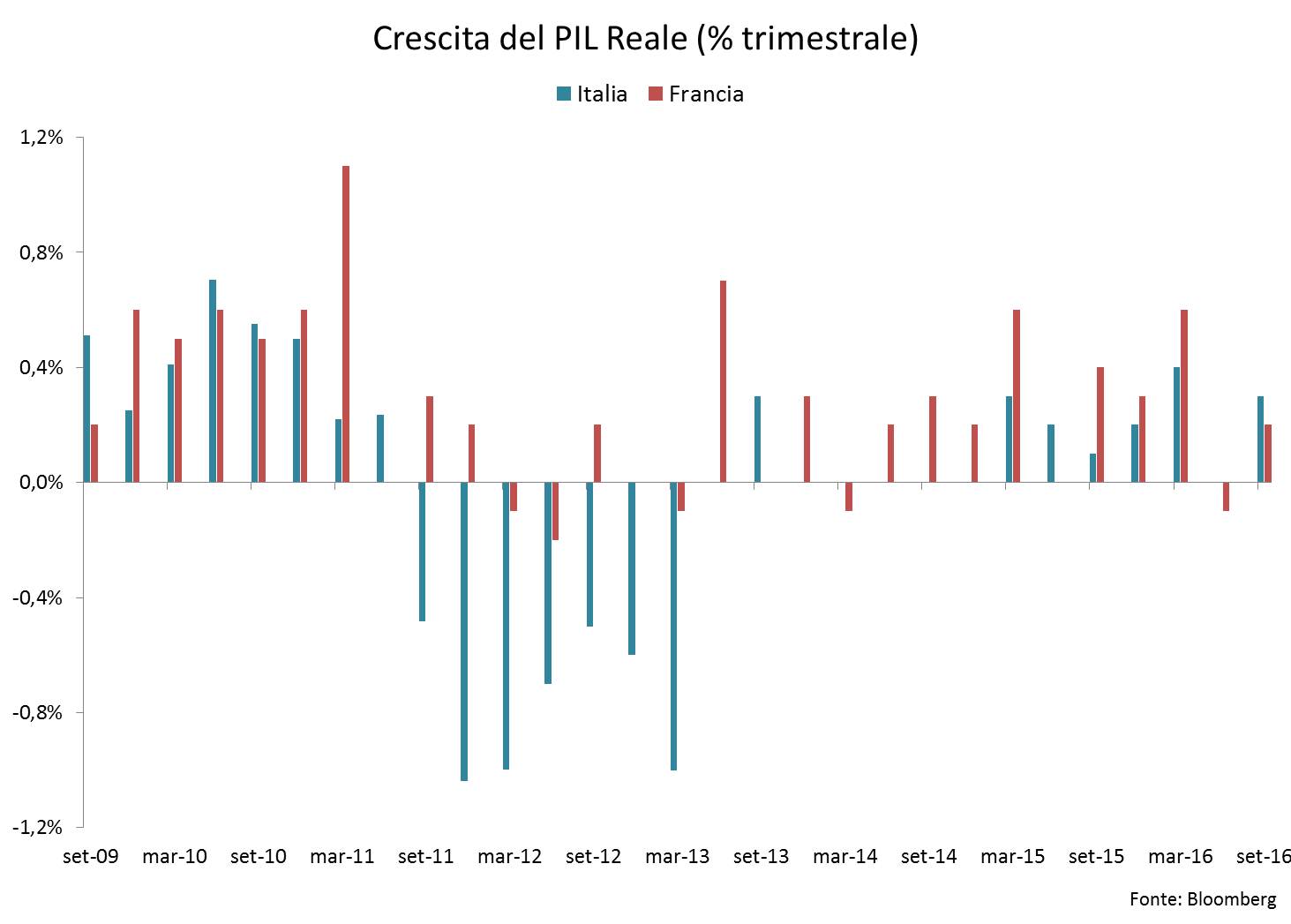

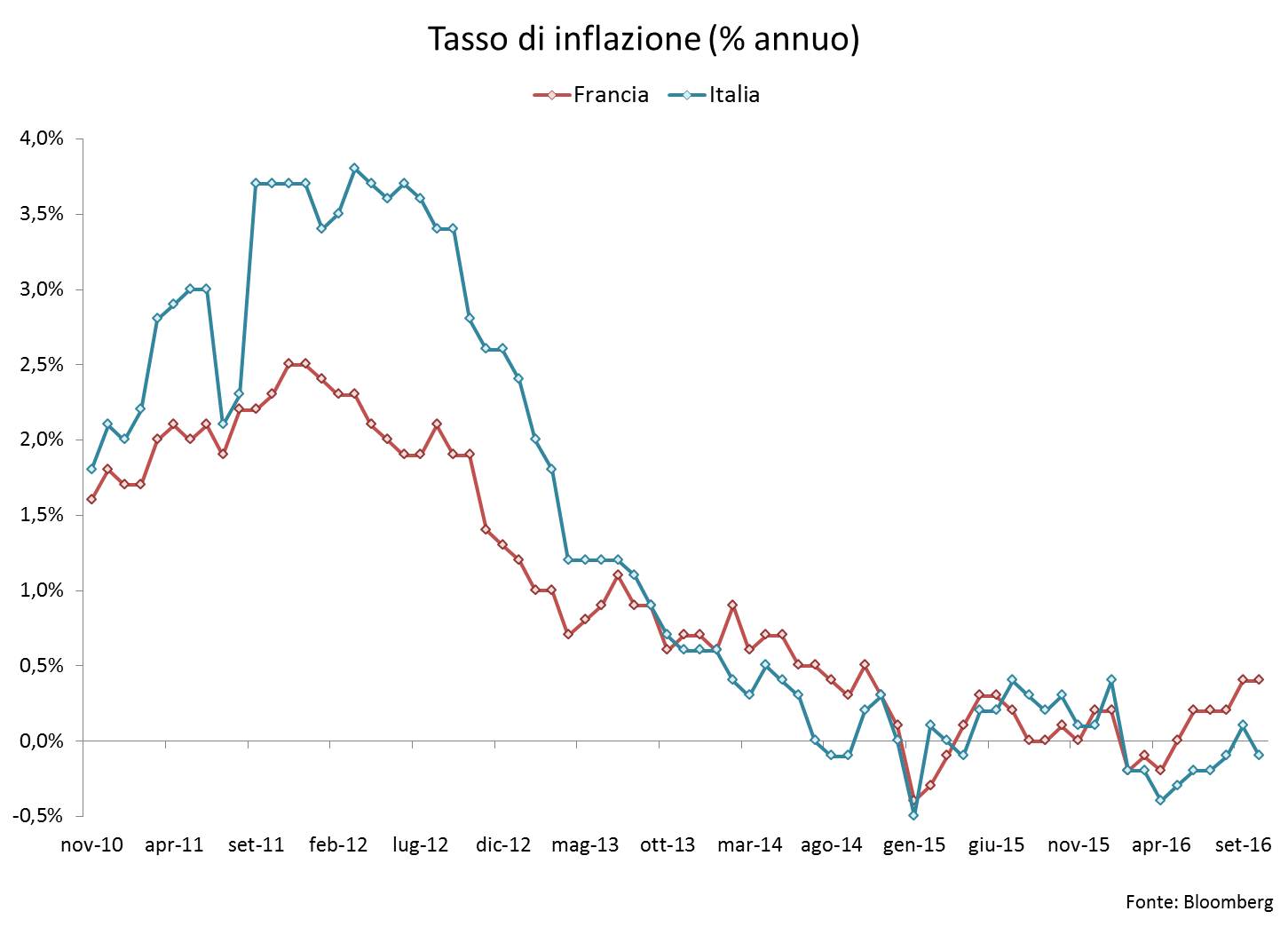

In Europa la ripresa è incagliata, soprattutto in Italia e Francia nonostante i dati timidamente positivi del 3° trimestre (cfr. Figura 4) che vedono un incremento dello 0,3% in Italia e solo dello 0,2% in Francia, dopo i risultati tremendi del 2° trimestre (0% in Italia e -0,1% in Francia). Non a caso il dato nazionale di ottobre sull’andamento dei prezzi è molto negativo, -0,1% (cfr. Figura 5), marginalmente migliore ma stazionario quello francese (+0,4%). Peraltro, dalle dichiarazioni dello stesso Presidente della BCE Mario Draghi rilasciate il 18 novembre a Francoforte, questa dinamica di lentissima ripresa dei prezzi è interamente sostenuta dallo stimolo monetario della banca centrale. Tuttavia alla BCE non è rimasta molta autonomia di manovra. Se riesce a gestire con successo i problema di scarsità progressiva dei titoli di Stato tedeschi, magari attraverso un allentamento del criterio della capital key ed un contestuale alleggerimento dei requisiti di utilizzo del collaterale nei prestiti interbancari, può guadagnare altri 6-9 mesi di QE. Da una prospettiva di medio termine, tuttavia è evidente che ci si sta avviando verso un progressivo “spegnimento” del programma di acquisto titoli, con conseguente instabilità a seguire sui mercati europei.

Figura 4

Figura 5

Nel complesso dunque è difficile che da soli gli USA possano ribaltare queste tendenze strutturali dell’economia globale.

Tuttavia, al momento i mercati finanziari sono pilotati dalle aspettative ed hanno avviato un “gioco” di compravendita che è in grado di autosostenersi per un po’ dimenticandosi della realtà: si tratta dei cosiddetti reflation trades. In parole semplici, gli operatori scommettono sulla salita dell’inflazione, vendendo obbligazioni e comprando azioni. Questo fa scendere i prezzi dei bond (che erano comunque alle stelle) e ne fa salire i rendimenti; allo stesso tempo salgono anche i prezzi delle azioni. Vendendo le azioni si ricomprano poi i bond a prezzo più basso incassando un profitto. Se il clima sui mercati è ancora favorevole, il ciclo può ricominciare. Più operatori ci credono meglio è: il trend si rafforza ed il reflation trade comporta meno rischi trasformandosi quasi in una profezia che si auto-avvera.

Quanto può durare? Considerato che negli USA ci saranno 3 mesi di transizione politica senza spunti concreti, i mercati potrebbero continuare a credere al rientro in grande stile dell’inflazione e alla persistenza di tassi di interesse più alti almeno fino a febbraio, forse oltre. Nel lungo termine, i dati sulla crescita dell’economia USA e del resto del mondo dovrebbero tornare a riassumere il loro ruolo guida. Da questa prospettiva, tutti i parametri spingono verso una fase di crescita rallentata mentre l’ultimo ciclo espansivo che dura da circa 7 anni perde lentamente abbrivio. Ma non c’è dubbio che questa fase di mercato potrebbe proseguire a lungo. D’altronde la “grande illusione” della parità dei tassi di interesse all’interno dell’Eurozona è durata per oltre 10 anni, fino al brusco risveglio della crisi finanziaria del 2008. In quel caso a garantire l’assenza di spread tra i titoli governativi c’era un altro gioco di compravendita, i convergence trades, che garantiva profitti quasi privi di rischio. Si vendevano a termine i titoli dei Paesi core e si compravano quelli dei Paesi Periferici, con la convinzione che il prezzo si sarebbe parificato nel lungo termine, dato che l’Euro avrebbe reso i membri dell’unione monetaria “tutti uguali”.

Una strana convinzione, a ben vedersi. Ma si sa, i mercati spesso vanno in fissa.

Devi fare login per commentare

Accedi