Mercati

Opportunità e rischi nascosti nei titoli di stato tedeschi

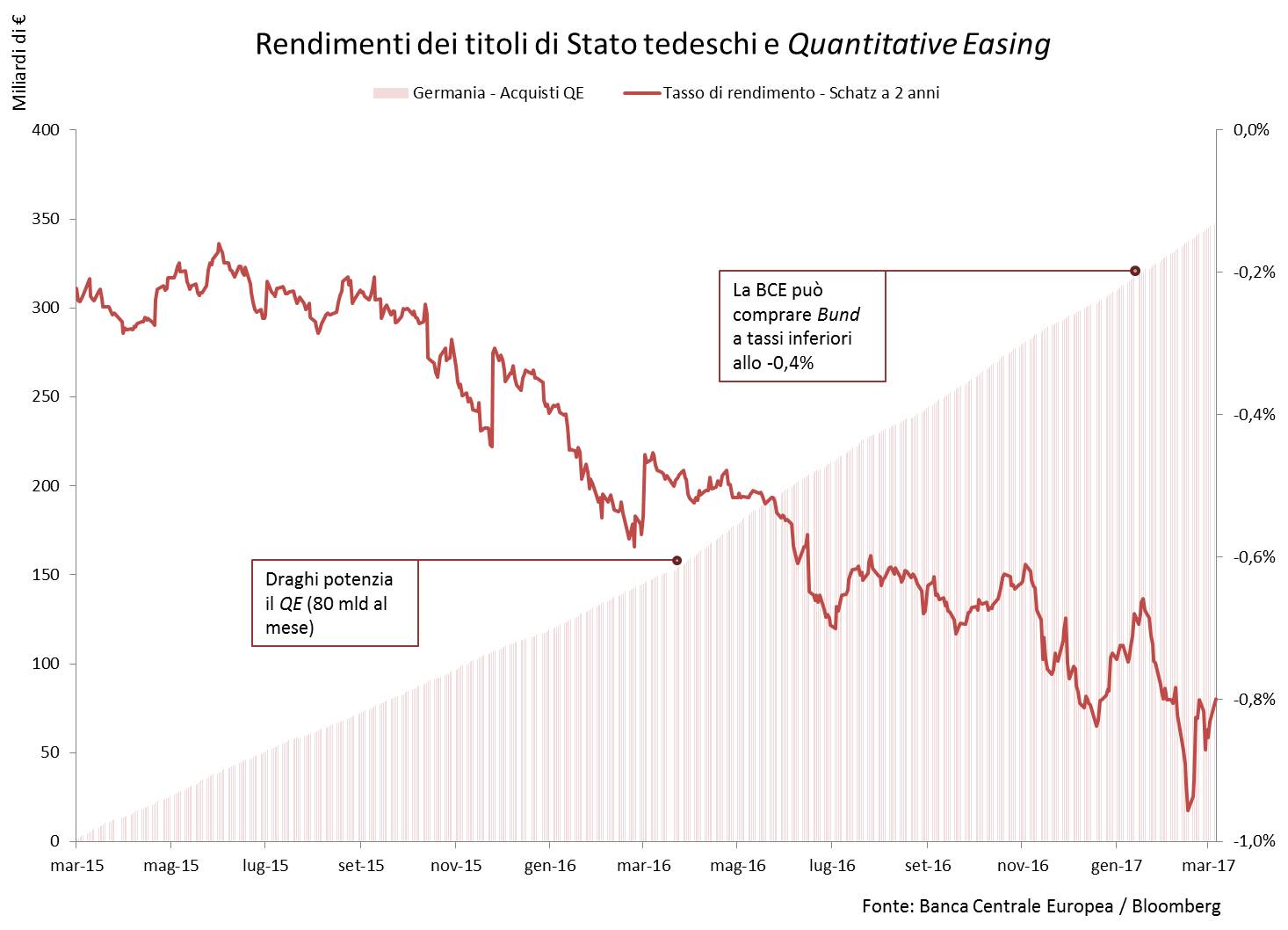

Gli ultimi 3 mesi hanno fatto registrare un bel salto all’insù dei tassi di interesse sui titoli di Stato dei Paesi dell’Eurozona: Francia, Italia, Spagna hanno registrato una crescita variabile tra gli 80 ed i 50 punti base. Con la notabile eccezione della Germania, dove i tassi hanno proseguito la loro vorticosa discesa in territorio negativo. A fine febbraio i titoli (“Schatz”) con scadenza 2 anni hanno addirittura sfiorato la soglia – mai raggiunta su nessun mercato del mondo del -1% (cfr. Figura 1).

La domanda è quindi aumentata ulteriormente: per investire in un Bund che restituirà 100 € tra 2 anni è necessario pagare al governo tedesco 101,6 €. Pertanto, pur di essere in possesso di carta tedesca gli investitori sono disposti a subire un costo di 1,6 €.

Figura 1

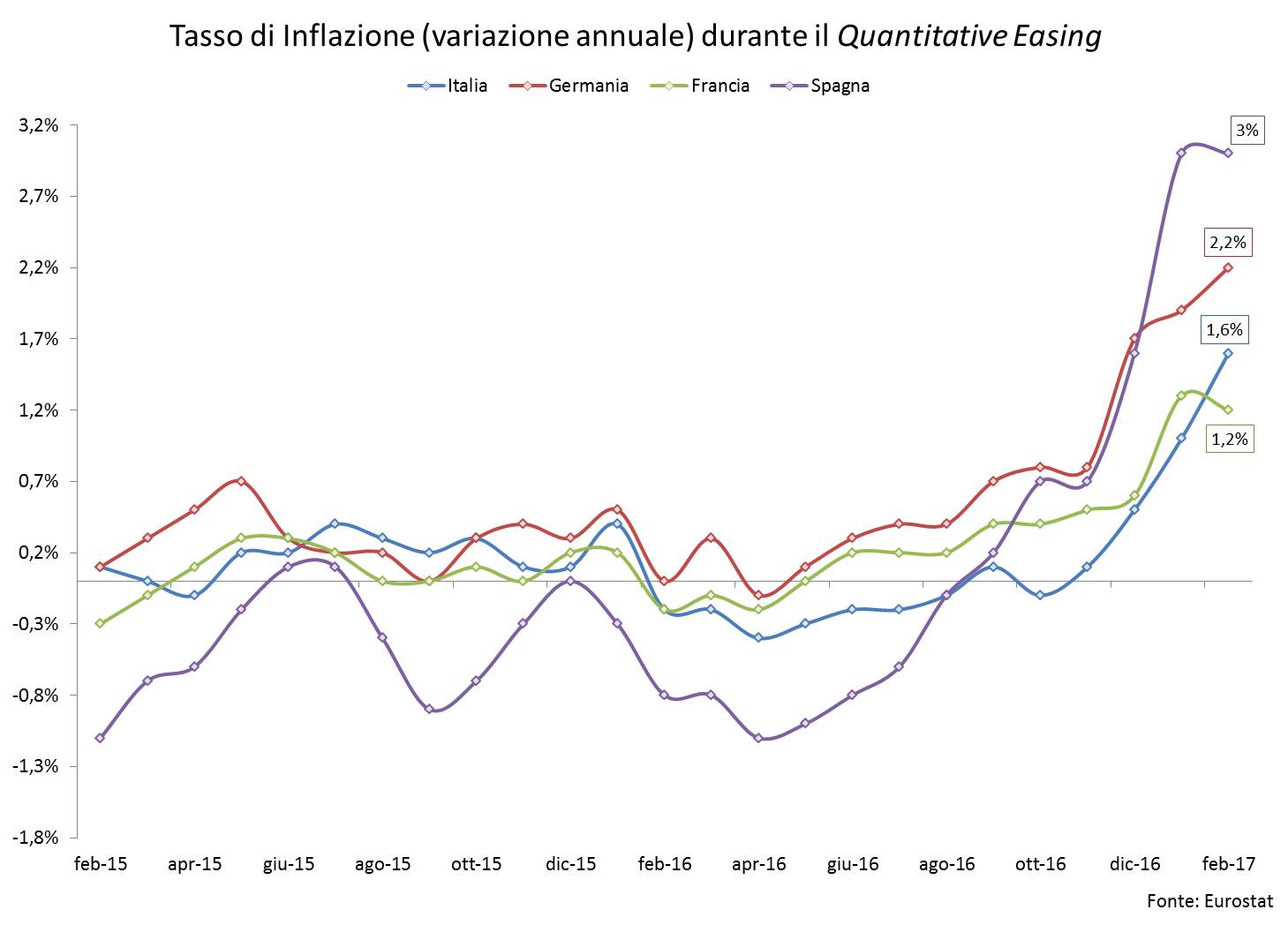

Com’è possibile? Si tratta di un puzzle complesso da spiegare. In parte la crescita generalizzata è giustificata da ragioni strutturali: l’inflazione europea sta salendo bene per via dei costi dell’energia ed alimentari, anche se l’inflazione core che determina le aspettative di lungo periodo degli operatori è ferma intorno allo 0,6%, un valore ancora molto basso. In ogni caso, è un fatto che il tasso di inflazione ha raggiunto il 2,2% in Germania ed addirittura l’1,5% in Italia, dove fino ad ottobre dominava lo spettro della deflazione (cfr. Figura 2). Di conseguenza la componente dei rendimenti che remunera il rischio di rialzo dei prezzi è cresciuta, spingendo in alto i tassi di interesse nominali sui titoli di Stato europei.

Figura 2

Poi c’è il rischio politico: la tornata elettorale europea si avvicina. Le elezioni olandesi del 15 marzo daranno il via ad un rinnovo dei vertici politici che riguarderà in primis Francia, Germania e presumibilmente anche l’Italia entro 12 mesi. L’incertezza e l’ascesa dei movimenti populisti non piacciono ai mercati che chiedono un sovrapprezzo non indifferente.

Un’inflazione in aumento e una campagna elettorale in corso non sembrano però spiegare i movimenti estremi dei titoli di Stato tedeschi. C’è chi sta considerando – correttamente – la corsa delle banche verso un “porto sicuro” e la forte richiesta di Bund per il loro grande valore come collaterale (a garanzia) dei prestiti interbancari. Ma anche considerando questi fattori il quadro non risulta completo. Ci sono altri fenomeni in atto, collegati alla presenza ingombrante del Quantitative Easing di Mario Draghi.

Innanzitutto la BCE sta continuando ad acquistare Bund sul mercato secondario al ritmo di 17-18 miliardi di € al mese e non può scendere sotto queste soglie. A meno di non violare la regola della c.d. “capital key”, secondo cui più un Paese ha un peso rilevante all’interno dell’Eurozona (e la Germania è al primo posto), più titoli la BCE deve comprare. Oramai siamo a quasi 350 miliardi di € complessivi ed i titoli acquistabili si stanno rapidamente assottigliando.

Il problema della scarsità dei Bund era già piuttosto evidente a dicembre 2016. Fino ad allora BCE si era limitata ad acquistare titoli con vita residua superiore a 2 anni ed un tasso di rendimento implicito superiore allo -0,4%, che è il tasso a cui la BCE si fa pagare i depositi che le banche devono obbligatoriamente detenere. Questa regola aveva un senso nella prospettiva di impedire che la BCE acquistasse titoli tedeschi in perdita: infatti il rendimento negativo che veniva pagato dalla BCE era compensato dai guadagni derivanti dalla gestione dei conti di deposito.

Nel momento in cui Draghi ha esteso il QE a tutto il 2017, ha dovuto eliminare queste restrizioni, esclusivamente per poter proseguire gli acquisti di Bund.

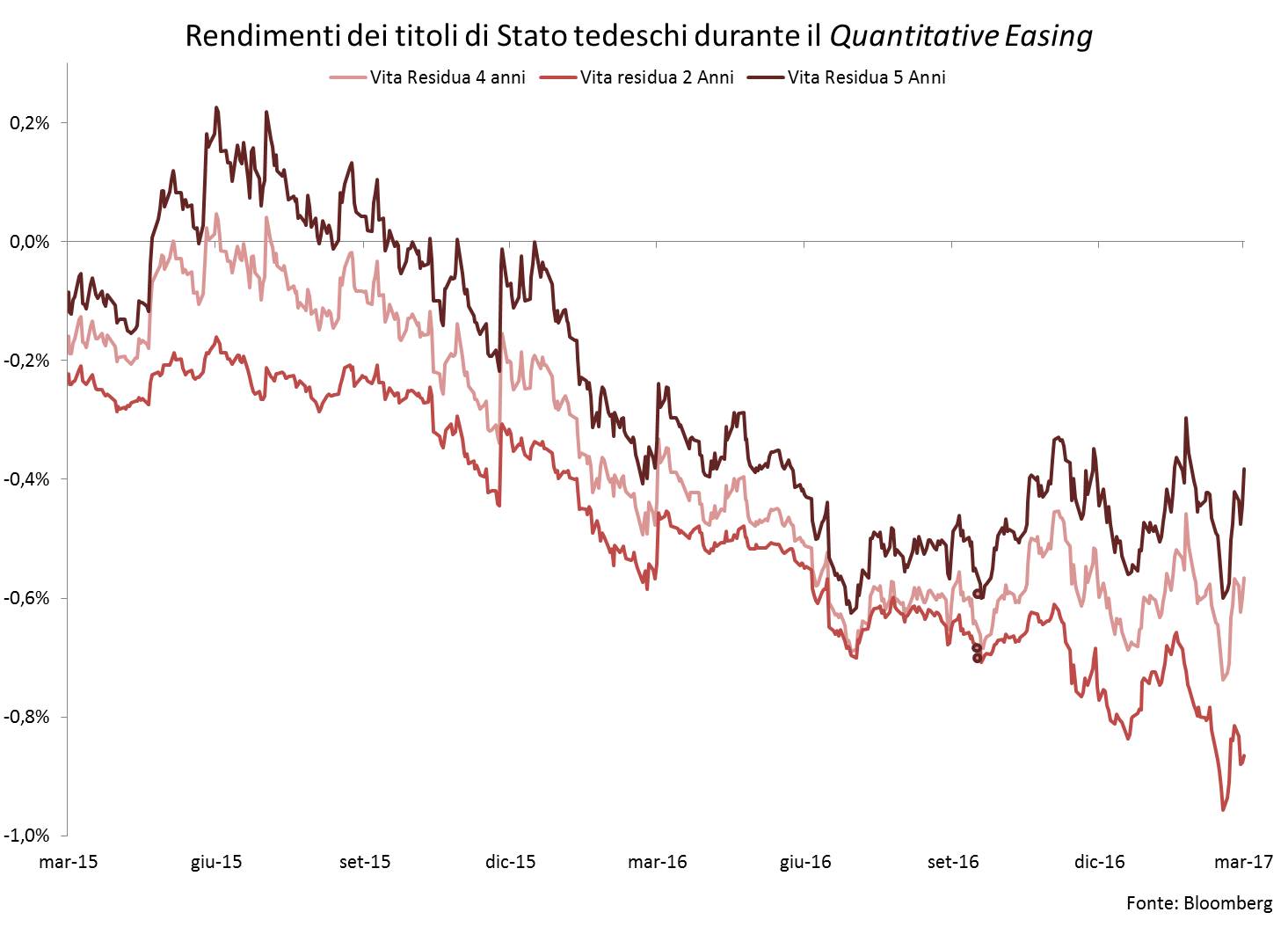

Fino all’anno scorso, il limite agli acquisti posto dalla BCE (pari al tasso di deposito: -0,4%) poneva un tetto alla crescita dei prezzi ed appiattiva i rendimenti dei titoli tedeschi intorno a valori molto simili su tutte le scadenze (cfr. Figura 3).

Figura 3

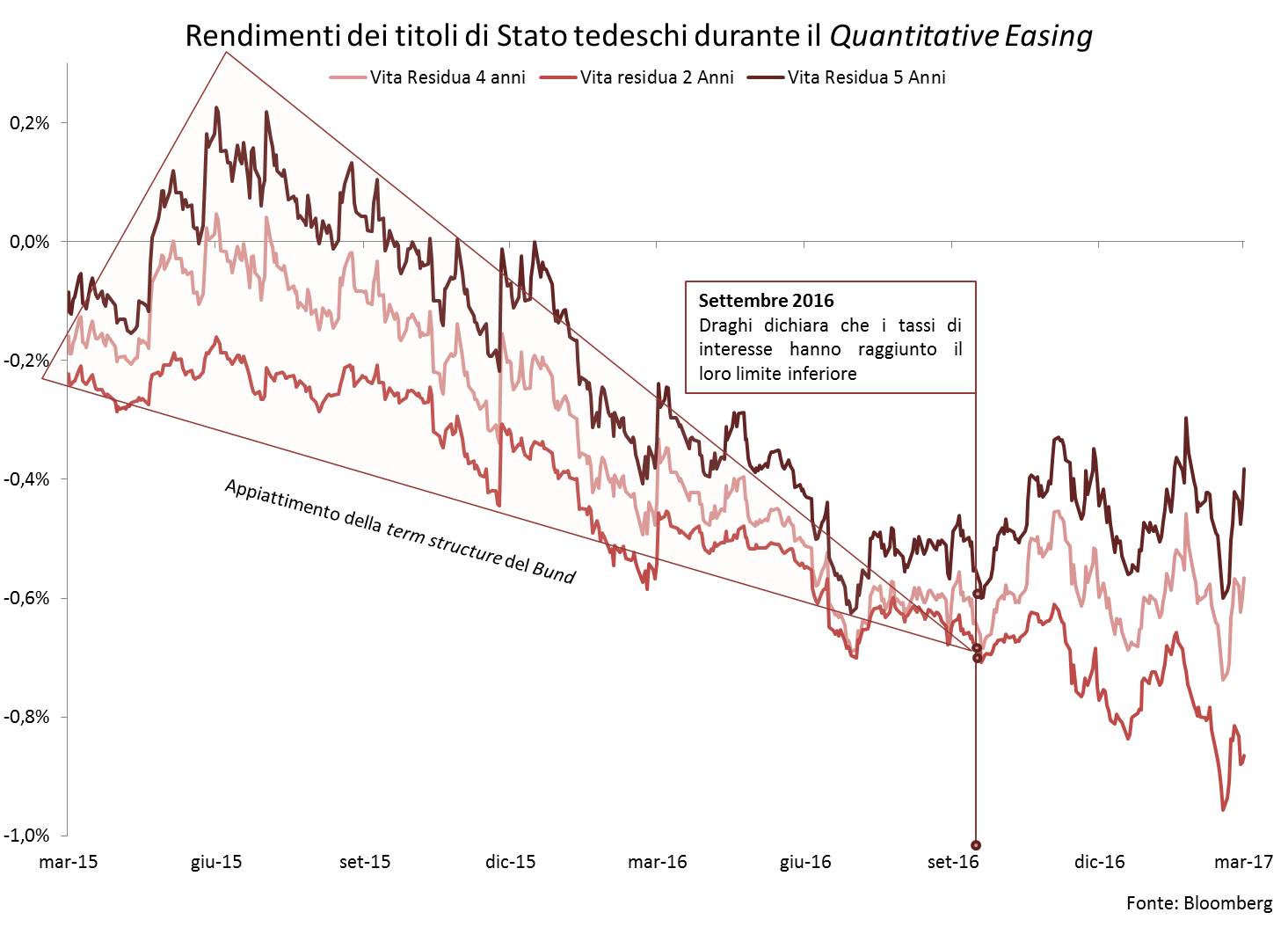

Il perché è intuitivo: se i prezzi salgono, i rendimenti scendono, ma se il rendimento implicito di un titolo scende sotto la soglia del tasso di deposito diventa automaticamente non acquistabile dalla BCE. Perdere un compratore di tale levatura è una bella seccatura per le banche. Meglio pilotare i prezzi appena sotto la soglia, per poter rivendere alla BCE con profitto in caso di un eventuale taglio del tasso di deposito, specie se il provvedimento è annunciato largamente in anticipo. Così è stato fino a settembre 2016, con le banche che hanno ottenuto profitti dall’intermediazione dei Bund mentre la BCE tagliava prima il tasso di deposito a -0,3% (dicembre 2015) e poi a -0,4% (marzo 2016). Questi profitti hanno addolcito la pillola amara rappresentata dalla riduzione dei margini di interesse.

A settembre 2016 Draghi ha annunciato che il tasso di deposito non sarebbe stato più tagliato oltre. Il meccanismo di intermediazione da QE si è inceppato, ed il mercato ha ricominciato – gradualmente – a quotare i prezzi dei Bund con minori distorsioni (cfr. Figura 4). A gennaio l’ultimo vincolo della BCE che ingabbiava le valutazioni degli operatori e frenava conseguentemente i prezzi è saltato allorquando Draghi ha dichiarato che avrebbe comprato Bund a prescindere dal limite inferiore del -0,4%. Da questo momento i prezzi dei titoli tedeschi hanno riflesso i bene i rischi e le opportunità incorporati nei Bund.

Figura 4

L’analisi di dati finalmente più significativi ha fornito diverse sorprese. Numerosi studi di autorevoli banche d’investimento infatti hanno riscontrato nelle transazioni di mercato sui titoli di Stato dell’Eurozona una crescente esigenza degli investitori istituzionali di proteggersi dal c.d. “rischio di ridenominazione”, cioè il rischio di vedersi rimborsati in una valuta diversa da quella iniziale, magari svalutata. Con le elezioni francesi in avvicinamento e madame Le Pen che promette una rapida uscita della Francia dall’Unione monetaria, preoccuparsi per tempo fa indubbiamente senso. Nel caso dei Bund c’è però un paradosso nascosto: se i titoli tedeschi venissero rimborsati in nuovi marchi l’investitore riavrebbe indietro il suo capitale in una moneta rivalutata rispetto all’Euro. Le stime del mercato indicano per il nuovo marco una rivalutazione tra il 10% e il 20%. Avere 100 € di Bund rimborsati in marchi consentirebbe pertanto un guadagno che potrebbe arrivare vicino ai 20 €. Il costo di 1,6 € del Bund sopra esaminato rispecchia quindi il prezzo che l’investitore paga per assicurarsi questa opportunità. Con i prezzi liberi di fluttuare che riflettono meglio i rischi in gioco, è possibile calcolare le probabilità implicite che il mercato sta assegnando all’evento di un ritorno al marco: i dati girano tra il 3% ed il 7% a seconda degli scenari di rivalutazione. Al di là dei facili allarmismi, si tratta solo un elemento in più per valutare il grado di “allerta” del mercato in attesa della prossima tornata elettorale in Europa.

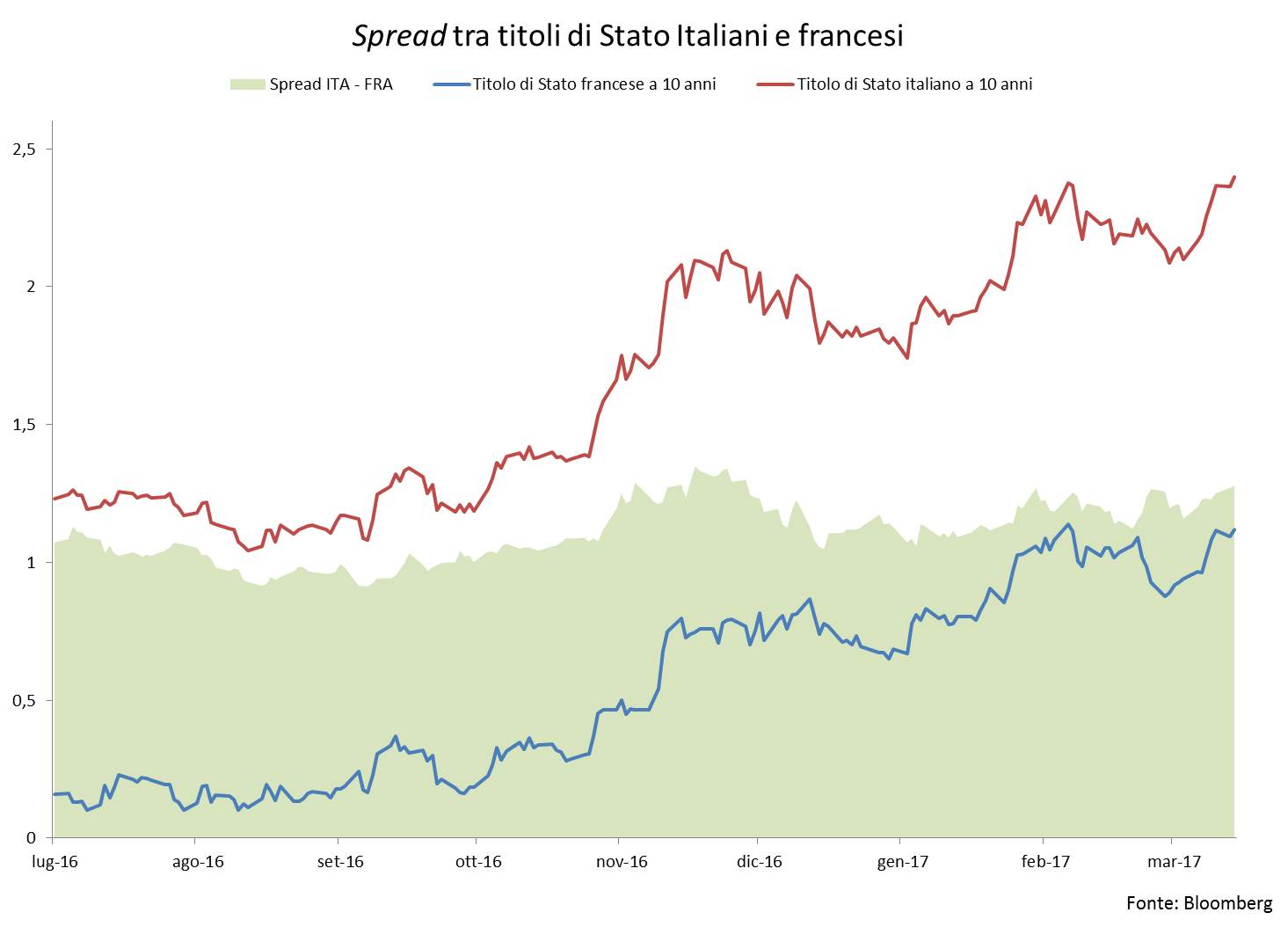

In ogni caso, gli acquisti a tasso inferiore allo -0,4%, partiti il 16 gennaio, hanno aumentato artificialmente la domanda di titoli già richiestissimi dal mercato. Pochi giorni dopo è iniziato un crollo dei rendimenti che ha portato il rendimento dello Schatz a 2 anni dal -0,60% verso il valore estremo dello -0,97%. Ovviamente questo fenomeno ha avuto un impatto anche sullo spread con il BTP che è salito. Il downgrade del merito di credito della Repubblica Italiana da parte dell’agenzia di rating DBRS ha infatti fatto la sua parte ma non è solo “colpa” dei conti pubblici. La maggior parte dell’aumento è spiegabile infatti dalla discesa dei tassi tedeschi e dalle tensioni politiche in Francia. Non a caso, lo spread (certo meno famoso) tra titoli italiani e francesi è rimasto pressoché invariato (cfr. Figura 5).

Figura 5

E potrebbe non essere tutto. Un recente studio di Citibank ha evidenziato come, anche con le nuove regole, è impossibile che la BCE riesca a rastrellare abbastanza Bund per poter estendere il QE oltre il 2017. A quel punto l’unica via sarebbe la sospensione del criterio della capital key. La BCE cioè proseguirebbe il programma, ma riducendo gli acquisti di titoli tedeschi e comprando più dalla periferia. Si tratterebbe di una decisione dal sapore politico che ha sempre avuto una probabilità di verificarsi remota. Ora, considerato il risveglio dell’inflazione in tutta Europa, sembra più lontana che mai.

Diventa invece più verosimile che Draghi decida di staccare la spina al QE. È rimasto solo 1 mese di acquisti al ritmo accelerato di 80 miliardi al mese; ad aprile la BCE scenderà a 60. Poi potrebbero esserci altre novità, poco piacevoli per il nostro spread.

Devi fare login per commentare

Accedi