Lo ‘scoop’ tardivo del FMI: “La Russia si era preparata alle sanzioni”

Tardivo in modo preoccupante, direi, visto l’alto organismo responsabile di una ‘svista’ foriera di pianificazioni alquanto miopi e a questo punto già potenzialmente responsabili di scelte geopolitiche –penso soprattutto a quelle adottate in ambito monetario dalla BCE e strategiche a livello di Commissione Europea– che potrebbero avere risvolti alquanto gravi per l’economia dei Paesi occidentali in senso lato –ed europei in senso stretto– aderenti al fallimentare piano sanzionatorio promosso e guidato dagli Stati Uniti.

In particolare la notizia diffusa dal FMI con il suo ultimo report[1] è quella relativa alla crescita dell’economia russa nel 2023 in misura superiore a quella che farà registrare più di un Paese Occidentale: una notizia cui ha fatto da corollario lo stupore generato dall’imbarazzo per la fatica con cui il FMI sta cercando di capire come mai stia accadendo esattamente il contrario di quanto la narrazione corrente più in voga nell’Occidente abbia sin qui lasciato intendere e che si è tradotto nel fallimento di ogni previsione sin qui fatta.

Detto per inciso, a questo punto sarebbe interessante valutare le ripercussioni di tutto ciò sulle stime di crescita dei Paesi Occidentali che non potranno non risentire del fatto che, in mancanza di una tempestiva soluzione diplomatica del conflitto, la durata dello stesso finirebbe per dilatarsi a dismisura e con essa l’entità del disagio economico-finanziario.

Già in precedenza ho avuto modo di evidenziare una lettura alquanto fuori dal coro della strategia pianificata dal Cremlino, lettura esposta in diversi ambiti da oltre un anno allorché, correva il 1° Giugno 2022, ebbi modo di scrivere: “(…) ma il fatto è che Putin ha preparato molto bene la trappola e NATO e UE ci sono caduti a piedi uniti ! Putin voleva le sanzioni ben sapendo dal 2014 che sarebbero arrivate, sarebbero state più dure ed avrebbero riguardato l’ambito energetico e che, come tali, sarebbero state insostenibili per l’Occidente su tempi lunghi : ecco perché ha sferrato l’attacco con truppe e mezzi inadeguati” aggiungendo, quanto alle possibilità di tenuta della Coalizione alleata, “(…)Sul breve può tenere ma sul medio lungo periodo no perchè la UE abbisogna del petrolio e del gas russo : aspettate che arrivi l’inverno e poi sappiatemi dire quanto terranno il punto gli Europei ! Ecco che a Putin, invece, interessa che il conflitto di logoramento duri … Il petrolio lo vende bene ed il gas pure (le sanzioni ne favoriscono il prezzo di vendita); l’aggancio del valore del rublo all’oro con un cambio fisso lo aggancia pure al dollaro che però perde il ruolo di moneta di scambio delle commodities e questo favorisce non solo la Russiai ma pure Cina ed India … sicché …”[2]. Alla fine l’inverno è stato mite, ma non è questo il punto perché il problema sul tappeto resta tale e quale.

Comunque sia noi tutti siamo in presenza di un ‘sicché’ che ha trovato parecchie conferme a quanto pare.

Ed infatti, in tempi più recenti, proprio dalle pagine de Gli Stati Generali, in un articolo pubblicato il 6 Marzo 2023, intitolato “Ucraina: meglio un negoziato… sull’Africa”, avevo avuto modo di proporre una riflessione tanto sulle cause quanto sugli sviluppi del conflitto e della efficacia della strategia sanzionatoria: “A mio avviso, infatti, l’ho affermato e scritto pressoché dall’inizio, Putin ha puntato alla NATO, il suo obiettivo è stato da subito la NATO sicché nella trappola non è caduto lui, ma Biden con l’intero Occidente. L’attacco, ne era perfettamente consapevole, avrebbe scatenato delle sanzioni pesanti verso il suo Paese, e credo che proprio a queste puntasse in quanto proprio queste sanzioni gli avrebbero permesso di assumere il controllo interno e di tacitare la lobby oligarchica a lui non favorevole, quella, tanto per intenderci, nata dal riciclaggio della vecchia intellighenzia all’indomani dell’implosione dell’URSS, quella che già Eltsin aveva cercato di togliere di mezzo allorché provò a candidarsi come partner NATO per evitare che tutto ritornasse come prima. (…)” osservando come “Purtroppo l’Occidente, Stati Uniti in testa, non capirono l’importanza della cosa sicché la Russia progressivamente prese ad arretrare cedendo progressivamente il passo non solo di fronte agli Stati Uniti ma, ora, pure dinanzi alla Cina ed all’India: ridursi ed essere una Potenza regionale non era ciò che Eltsin e Putin potevano volere ed accettare senza colpo ferire”[3].

Una analisi delle cause perfettamente in linea, a più di un anno dall’inizio delle ostilità, con quanto espresso a più riprese tanto da Noam Chomsky quanto dallo stesso ex Segretario di Stato Americano Henry Kissinger[4], che faceva da sfondo alla seguente considerazione: “Le sanzioni, come previsto, non si sono fatte attendere e con esse le contromosse del Cremlino che ha prontamente ribattuto colpo su colpo in modo a tal segno rapido ed efficace da mettere ben presto in crisi l’intera coalizione nella speranza che quanto prima si innescasse un effetto domino a partire dal cedimento di uno degli alleati: il primo papabile dei quali sarebbe potuta essere proprio la Germania, tanto papabile da rendere necessario eliminare la ‘tentazione’ rappresentata dal Nord Stream. Lo scontro con l’Ucraina è stato di fatto pretestuoso: ché è ben poco credibile una azione tanto sconsiderata al solo scopo di proteggere i russofoni del Donbass, come pure per il mancato accoglimento da parte della NATO della neutralità dell’Ucraina stessa”[5]… salvo poi, ad aprile di quest’anno, imbatterci nel rigetto, da parte degli USA, dell’accoglimento della richiesta avanzata dai Paesi baltici, tra gli altri, di una time-table che scandisca con precisione le tempistiche per l’accoglimento dell’Ucraina nella NATO[6].

In ultima analisi quello che sarebbe stato necessario fare ben prima che si giungesse all’attacco –e che nessuno ha fatto a causa della mancata presa in considerazione della concreta eventualità che la Russia, alla fine, potesse attaccare in prima persona e non per interposto belligerante (come del resto da sempre ‘si conviene’ in ogni proxy war che, tra l’altro, per la sua stessa natura solitamente punta a contenere le mire a vario titolo espansionistiche dell’antagonista e mai a colpirne direttamente, mortalmente ed in prima persona il cuore, ovverosia la struttura di potere su cui il prevalere dell’altro in una determinato ambito o area geografica si fonda)– consisteva nel solo abbassamento dei toni e nell’accettare di iniziare a trattare, a discutere seduti ad un tavolo evitando di fronteggiarsi su di un campo di battaglia.

Purtroppo questa è la conseguenza del macroscopico errore rappresentato dal voler applicare logiche strategiche imperiali e/o imperialiste in un contesto fortemente interdipendente, come del resto era emerso palesemente –per chi aveva occhi per vedere ed ascoltare e non solo guardare e sentire– con la pandemia.

In un contesto globalizzato, poi, serve a ben poco un ’uso ‘bellico’ delle sanzioni –perché di azione bellica si tratta a tutti gli effetti – come del resto già ampiamente documentato da quanto avvenne nel 2014 (Crimea), soprattutto se attuate senza una adeguata preparazione in quanto l’effetto boomerang è a dir poco certo, come chiunque può essersi reso conto in questo singolare frangente che credo passerà alla storia come la I Guerra Mondiale dell’Era della Globalizzazione.

Va detto che un altro aspetto che pressoché nessuno ha preso in adeguata considerazione è stato il fattore tempo: nessuno, nemmeno il Presidente russo Putin che, a quanto pare, ha puntato un po’ troppo, per non dire tutto, sulla in linea di principio prevedibile, ma non certa, defezione in tempi rapidi di Italia e Germania: l’Italia a causa della totale mancanza di materie prime e risorse energetiche prima ancora che della assurda mancanza di una politica energetica ed industriale; e la Germania tanto per la sua dipendenza energetica dalla Russia, quanto per il tipo di strategia geopolitica perseguita, tutta orientata alla costruzione di un partenariato euro-asiatico a partire da quello con la Russia, seppure inviso a Washington.

In questo contesto il fatto nuovo, l’imprevedibile destabilizzante evento per Putin è stato l’attentato al Nord Stream 1&2 che di fatto ha impedito alla Germania la formulazione di qualsivoglia distinguo politico-strategico nei confronti di Mosca, cui ha fatto da contraltare l’inatteso rinverdito atlantismo del nuovo Governo italiano: due eventi che hanno deprivato la Russia, come del resto ha fatto anche la mitezza della stagione invernale, della possibilità di veder risolto il contenzioso in tempi abbordabili con riferimento alla sua capacità di tenuta.

Bene, così stando le cose, ha fatto l’oculata e previdente Cina che ha sin qui visto premiata la sua politica attendista che alla fine le ha permesso di beneficiare:

1) del palese indebolimento tanto della leadership americana sul versante estero (si veda a tale proposito la posizione della Francia e la psicologicamente diminuita importanza dello USD) quanto della coesione interna degli Stati Uniti per il progressivo acuirsi delle irrisolte problematiche sociali che l’affliggono ogni anno di più[7];

2) dell’indebolimento della capacità di tenuta della Russia per via dell’allungamento delle tempistiche di risoluzione dell’azione militare voluta da Putin: quella di minare la tenuta della NATO come tale.

Ad un primo bilancio, vista l’attuale dipendenza dell’economia Russa dalle esportazioni verso la Cina, se è vero che gli eventi hanno fatto solo parzialmente il gioco di Mosca, è certo che non hanno fatto quello degli Stati Uniti che se in un primo momento hanno euforicamente beneficiato di una rilegittimazione della NATO, dall’altro hanno promosso più che altro l’indebolimento dei propri ‘alleati’, della propria reale leadership globale anche dal punto meramente militare e da ultimo pure della loro credibilità visto tutto quanto in questo mese accaduto su quel fronte ucraino che non vedrà nessun militare della NATO –e men che mai degli Stati Uniti– dare manforte sul campo secondo il ben noto adagio ‘armiamoci e partite’.

Un indebolimento sottolineato astutamente –e cautelativamente della propria incolumità anche personale e non solo politica– dallo stesso Presidente ucraino che sta utilizzando al meglio ogni strumento mediatico per garantirsi quella visibilità che poco si concilia con una uscita di scena alla… ‘Nord Stream 1&2’, magari con qualche accusa di doppiogiochismo.

Fonte[8]

Le esternazioni del suo disappunto per il freno imposto da Washington ai primi di Aprile all’ingresso del suo Paese nella NATO (disappunto sfociato nella aperta dichiarazione di non avere alcuna intenzione di partecipare alla riunione ufficiale della NATO di Luglio, in Lituania, in mancanza di impegni seri e concreti per la difesa ed il futuro dell’Ucraina) hanno fatto da contraltare alla sottolineatura, durante la telefonata con Xi Jinping, del suo reiterato appoggio al progetto “Una sola Cina” tanto caro a Pechino quanto in odio a Washington: mosse che il rinforzo delle relazioni diplomatiche con Pechino rendono oltremodo preziosa per la Repubblica Popolare Cinese, la sua salute e la tenuta del suo Governo anche per l’importanza strategica che un successo diplomatico di Xi Jinping rivestirebbe a livello mondiale per l’establishment cinese.

Ed ora la mazzata definitiva, che impone a tutti noi ed in primis a Washington di scendere finalmente con i piedi per terra, è giunta dal Fondo Mondiale Internazionale che lo scorso mese si è visto costretto ad alzare le sue previsioni di crescita economica per il 2023 per la Russia, prevedendo che la spesa pubblica alimentata dal deficit potrebbe non poco aiutare a contrastare i crescenti costi dellasua guerra in Ucraina[9].

E se l’amara pillola è stata in qualche modo addolcita dallo stesso FMI allorché lo stesso ha dichiarato di prevedere che l’invasione russa avrà un impatto significativo nel medio termine, il che tradotto in parole povere vuol dire che il FMI ha previsto (come non è dato sapere) che entro il 2027 l’economia russa farà registrare un calo di circa il 7% rispetto a quanto indicato dalle previsioni prebelliche (questo stando a quanto dichiarato dal capo economista del FMI, Pierre-Olivier Gourinchas, durante un conferenza stampa in vista del rilascio del rapporto World Economic Outlook –WEO il 12 Aprile scorso), resta che quello strumentale ‘entro il 2027’ non vuol dire assolutamente niente, fatta eccezione per una cosa: allo stato attuale nulla gli esperti del FMI sanno dire a riguardo del come e del perché le cose siano andate in questo modo e tanto meno fare ipotesi realistiche sul futuro che ci attende[10].

Così dopo la ipotizzata contrazione del 2,1% dello scorso anno, il FMI ora vede l’economia russa crescere dello 0,7% quest’anno, in aumento di 0,4 punti rispetto a una precedente previsione di gennaio il che vuol dire che tutto lascia intendere che l’economia russa cresca dell’1,3% nel 2024, in calo dello 0,8% rispetto alla previsione precedente salvo ulteriori aggiustamenti in corso d’opera[11].

Il dato è particolarmente significativo in quanto lo stesso FMI ad Ottobre del 2022 aveva parlato di nubi di tempesta in fase di progressivo addensamento su una economia globale gravata da rischi ribassisti, pur confermando la crescita del 2022 al +3,2%: ed infatti nell’aggiornamento del World Economic Outlook di Ottobre 2023 lo stesso FMI ha modificato al ribasso le crescita prevista per il 2023, al 2,7%, lo 0,2% in meno rispetto alle stime del Luglio 2022, con una preoccupazione del tutto particolare per la situazione dell’Italia e della Germania, entrambe in odore di recessione, ed uno stallo per USA, Cina ed Unione Europea[12].

La conclusione in quel frangente era stata che il peggio doveva ancora venire in quanto, come sottolineato dal capo economista del FMI Pierre-Olivier Gourinchas, l’invasione della Russia continuava a destabilizzare con forza l’economia globale[13]: peccato che a quelle considerazioni il FMI fosse arrivato contemplando un ben altro scenario di crisi per Mosca.

Come noto, durante i primi giorni –e poi ancora nel corso delle prime settimane dopo l’imposizione delle sanzioni (sanzioni che si auspicava –e quindi si supponeva– avrebbero avuto successo in breve tempo)– la Banca Centrale di Russia ha adottato misure estremamente drastiche quali l’aumento del tasso di riferimento, la sospensione delle Contrattazioni di Borsa, l’imposizione di restrizioni ai flussi di capitale transfrontalieri fornendo agevolazioni normative alle banche e alle altre istituzioni finanziarie: tutte misure che hanno consentito alla Russia di evitare la svalutazione del RUB cosicché l’impennata dell’inflazione è stata rapidamente superata, la crescita dei prezzi è stata contenuta nella seconda metà dell’anno e l’inflazione annuale è diminuita in misura tale da consentire di riportare il tasso di riferimento al livello pre-crisi in estate e di riportarlo al di sotto del livello di inizio anno a Settembre[14].

Un complesso di tempestive e ben calibrate azioni il cui valore è stato riconosciuto anche dal FMI per bocca dello stesso Gourinchas che non ha potuto esimersi dal concludere che, di fatto, la Russia è stata in tale modo messa nella felice condizione “di mantenere un certo slancio nell’economia adottando, ad esempio, misure fiscali molto forti” tanto nel 2022 quanto nel 2023[15].

Nel report relativo al 2022 della Banca Centrale Russa, guidata dall’abilissima Governatrice Elvira Nebiullina (che il 20 aprile 2023 ha presentato il summenzionato documento alla Duma di Stato riunita per l’occasione in seduta plenaria per discutere lo stato dell’economia e del sistema finanziario russo, le misure per restituire i depositi russi congelati all’estero, le opzioni per sostenere le piccole e medie imprese nonché le misure atte a fronteggiare le frodi bancarie), non poche sono le considerazioni che consentono di fare luce sulle strategie adottate dalla Russia per fronteggiare il massiccio attacco sferrato dall’Occidente allo scopo di far crollare il RUB e provocare di conseguenza una gravissima inflazione[16].

Ho, non a caso, parlato di “massiccio attacco sferrato dall’Occidente”: le sanzioni applicate, (visto l’obiettivo della resa senza condizioni della Russia) vanno doverosamente considerate alla stregua di un ‘attacco militare’ vero e proprio, di un atto di guerra a tutti gli effetti –ancorché atipico e nel merito della cui legittimità ed opportunità non entro– seppure condotto incruentemente con l’imposizione della disconnessione del sistema finanziario della Federazione dai canali di comunicazione, il ‘congelamento’ (che il deputato Vyacheslav Makarov ha definito un vero e proprio “furto”) delle riserve di valuta estera, il divieto d’importazione di USD ed EUR in contanti, così come le transazioni con titoli russi[17]. Un attacco che, però ed in fin dei conti, ha sortito pochissimi effetti[18].

A questo punto entra in gioco il fatto nuovo, la considerazione del tutto particolare che nulla avrebbe impedito a Washington ed ai suoi alleati di ottenere lo sperato risultato nei tempi e nei modi ipotizzati se le contromisure di Mosca non fossero state predisposte per tempo grazie alla consapevolezza che il vero bersaglio non era affatto l’Ucraina bensì la NATO e la leadership statunitense[19].

Va sottolineato che la ‘lezione’ sanzionatoria impartita alla Russia nel 2014, in combinazione con il crollo dei prezzi del petrolio, portarono a una riduzione del PIL russo del 2,5% che indusse la Russia, fatti i debiti distinguo, a dare corso al proprio piano di riduzione della sua dipendenza dallo USD e dagli investimenti stranieri[20].

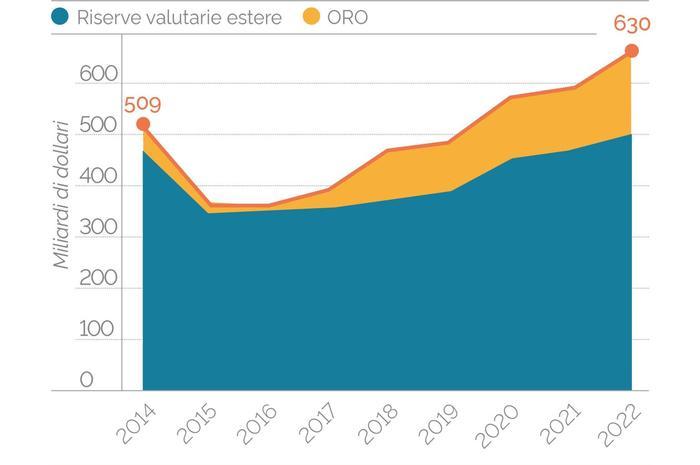

Il fatto che ancora a Febbraio 2022 le riserve internazionali, in valuta estera e oro, fossero ancora a livelli record, pari al 40% del suo PIL (contro il 9% detenuto dalle banche dell’eurozona) quantunque solo il 13% fosse in USD, rispetto al 40% di cinque anni prima, non deve trarre in inganno anche perché la stragrande maggioranza dei 630 Mld di USD di riserve della Banca Centrale, fondamentali (almeno all’epoca così si riteneva in Occidente) per la difesa dell’economia russa[21], era depositata molto probabilmente alla Bundesbank[22], la Banca Centrale dell’amica Germania: il che la dice lunga sulla preparazione per tempo della guerra attuale, una guerra che, comunque la si voglia mettere, Puntin non pensava di scatenare visto che a fine 2020 circa il 45% dei suoi assets risultavano ancora negli Stati Uniti, nel Regno Unito, in Francia ed in Germania[23].

Alla fine del 2022 il PIL previsto (ed auspicato dall’Occidente) avrebbe dovuto far registrare un –25%, ma alla fine il magro risultato della Guerra delle Sanzioni ha permesso di realizzare un ben misero –2,1% con una previsione al rialzo per il 2023: ed ora gli ‘esperti’ ci dicono che occorre fare di più sul fronte sanzionatorio e colpire Paesi come Kazakistan ed Emirati Arabi utilizzati da Mosca per le triangolazioni.

Le riserve internazionali russe. Fonte: Banca Centrale Russa[24]

Comunque sia vale qui la pena considerare non tanto il risultato conseguito dalla Governatrice della Banca Centrale Russa, Elvira Nabiullina, ma il come ci sia riuscita, un ‘come’ che, oltre ad apparire inspiegabile per gli esperti del FMI, ha stupito persino la stessa Governatrice che pare abbia ammesso di aver sottovalutato la crescita del PIL dichiarandoche l’economia russa starebbe crescendo più velocemente di quanto ipotizzato a Febbraio, aggiungendo che ciò rifletterebbe “sia un’espansione della domanda interna sia i processi di trasformazione in corso dell’economia russa. La crescente domanda interna sta sostenendo un miglioramento del sentiment delle imprese nonostante le persistenti condizioni esterne difficili”[25]: un qualcosa che a maggior ragione ha reso questa vicenda un vero e proprio rompicapo geopolitico destinato a complicarsi se, come tutto lascerebbe credere, non solo nel 2023 dovremmo registrare una crescita a mezza via tra lo 0,5 ed il 2%, ma addirittura del 2,5% nel 2024, stando alle valutazioni di provenienza russa[26].

Della indubbiamente brillante Governatrice avremo sicuramente modo di parlare più approfonditamente in seguito in quanto in questa sede ritengo che la priorità vada data ad un altro aspetto che sottolinea quanto da me ipotizzato un anno fa e diventato di pubblico dominio ora: la lunga preparazione in sordina della guerra, nonché della sua gestione.

Intendo espressamente riferirmi alla gestione dell’esclusione della Russia dal circuito di pagamenti SWIFT, lo standard a livello internazionale, che in linea di principio avrebbe dovuto assestare un duro colpo, anche di immagine, all’establishment russo guidato da Vladimir Putin: un colpo che non c’è stato come conseguenza del fatto che nelle lontane fasi preparatorie del conflitto si era provveduto per tempo all’implementazione di una rete alternativa nonché, in seconda battuta, per mezzo di quelli che qualcuno ha definito “i continui flirt” con il sistema cinese UnionPay, ad attrezzarsi per poter usufruire dei servizi resi disponibili da questo secondo canale.

Elvira Nabiullina[27]

Che la linea di pagamento alternativa sia stata lanciata a partire dal 2014 ci è stato confermato da fonti ufficiali russe visto proprio il capo della Banca Centrale Russa dinanzi alla Duma di Stato della Federazione Russa ha dichiarato (correva l’anno 2022, per l’esattezza il 18 Aprile 2022), parlando del Financial Message Transfer System – SPFS, il sistema alternativo citato: “Quando la minaccia di disconnessione da SWIFT è apparsa per la prima volta nel 2014, abbiamo sviluppato l’SPFS della Banca di Russia, che opera secondo gli standard SWIFT. I partecipanti stranieri che sono interessati a lavorare con partner russi possono aderire e stanno già aderendo. Ora gli utenti SPFS sono 52 organizzazioni straniere provenienti da 12 paesi”[29].

È facile comprendere a questo punto come mai, tralasciando la narrazione fatta in Occidente circa la situazione in Russia (la propaganda di guerra ha le sue leggi ovunque, da noi come in Russia), i cittadini e le imprese russi hanno mantenuto sin qui la fiducia nella politica monetaria del proprio Paese e, parimenti, come mai le aspettative di inflazione siano tornate ai livelli pre-crisi a metà dello scorso anno; allo stesso modo il sistema finanziario ha servito senza problemi i cittadini e le imprese, i prestiti sono cresciuti, il mercato azionario si è ripreso e gli investitori e gli emittenti hanno evitato perdite critiche.

In questo senso –e la lezione viene anche a noi– l’esperienza indiretta di quel periodo, anche alla luce dei vari recenti fallimenti bancari registrati in Occidente, ha confermato quanto sia importante vigilare sulla stabilità e la solidità del sistema finanziario nei periodi di congiuntura favorevole, nonché quanto sia improvvido intraprendere avventure militari con supponenza e pressappochismi vari.

A questo punto viene spontaneo chiedersi una sola cosa: “E ora che si fa?”

Messa in questi termini una sola cosa è certa: puntare ancora sulle sanzioni con una ‘prevista’ efficacia a 4/5 anni, il menzionato 2027, è a dir poco ridicolo anche nella più rosea delle ipotesi, che è quella che basata sull’auspicio, a quanto pare ampiamente deluso dai fatti, che il FMI si sia sbagliato anche per quanto riguarda direttamente noi Occidentali.

Un punto debole del volano economico finanziario della Russia attuale è, tuttavia, proprio Elvira Nabiullina, il personaggio chiave attorno al quale ruota tutta la complessa articolata attività strategica della Banca Centrale di Russia: la cosiddetta cassiera di Putin, la banchiera il cui rapporto con Putin, stando a quanto riferito da fonti occidentali, se non difficile è perlomeno ‘complicato’[30].

Dopo aver gestito con successo le conseguenze delle sanzioni del 2014, la Governatrice della Banca Centrale di Russia si è evidenziata non poco per essersi opposta a Putin dopo l’invasione dell’Ucraina, al punto di avere presentato più volte le dimissioni (ben due volta a tutto Aprile 2022), dimissioni puntualmente rifiutate, nonostante che Putin sia notoriamente poco incline a concedere spazio ai dissenzienti interni.

[1] https://www.imf.org/-/media/Files/Publications/WEO/2023/April/English/text.ashx

[2]https://m.facebook.com/story.php?story_fbid=pfbid036kTPUyrBDoqaEVkfxVZverJYVkXB4g4hu4aEZyJWBVHJxLvT1PnGaTSxcbWwaAFXl&id=100000691335187

[3] https://www.glistatigenerali.com/geopolitica/ucraina-meglio-un-negoziato-sullafrica/

[4] https://www.glistatigenerali.com/geopolitica/noam-chomsky-il-mondo-alla-resa-dei-conti/

[5] https://www.glistatigenerali.com/geopolitica/noam-chomsky-il-mondo-alla-resa-dei-conti/

[6] https://www.ft.com/content/c37ed22d-e0e4-4b03-972e-c56af8a36d2e

[7] https://www.glistatigenerali.com/america-mondo_qualita-della-vita/stati-uniti-damerica-il-nuovo-terzo-mondo/

[8] https://www.china-files.com/in-cina-e-asia-lucraina-spera-in-una-mediazione-della-cina/

[9] https://www.imf.org/-/media/Files/Publications/WEO/2023/April/English/text.ashx

[10] https://www.themoscowtimes.com/2023/04/11/economic-momentum-prompts-imf-to-raise-russias-growth-forecast-a80795 ; https://www.imf.org/-/media/Files/Publications/WEO/2023/April/English/text.ashx

[11] https://www.themoscowtimes.com/2023/04/11/economic-momentum-prompts-imf-to-raise-russias-growth-forecast-a80795 ; https://www.imf.org/-/media/Files/Publications/WEO/2023/April/English/text.ashx

[12] https://www.imf.org/-/media/Files/Publications/WEO/2022/October/English/text.ashx

[13] https://www.focusrisparmio.com/news/anche-lfmi-vede-la-tempesta-tagliato-il-pil-mondiale

[14] https://www.cbr.ru/Collection/Collection/File/43872/ar_2022.pdf

[15] https://www.themoscowtimes.com/2023/04/11/economic-momentum-prompts-imf-to-raise-russias-growth-forecast-a80795

[16] http://duma.gov.ru/news/56824/

[17] http://duma.gov.ru/news/56824/

[18] http://duma.gov.ru/news/56824/

[19] https://www.themoscowtimes.com/2023/04/11/economic-momentum-prompts-imf-to-raise-russias-growth-forecast-a80795

[20] https://www.ispionline.it/it/pubblicazione/ispitel-speciale-russia-ucraina-sanzioni-salve-33667

[21] https://www.reuters.com/markets/asia/sanctions-shock-and-awe-reverberates-beyond-russia-2022-02-27/

[22] https://www.euractiv.com/section/economy-jobs/news/eu-to-sanction-russian-central-bank-destabilise-the-ruble/

[23] https://www.startmag.it/economia/banca-centrale-russa-riserve-estero/

[24] https://www.ispionline.it/it/pubblicazione/ispitel-speciale-russia-ucraina-sanzioni-salve-33667

[25] https://www.cdt.ch/news/mondo/tutti-i-trucchi-delleconomia-russa-316396

[26] https://www.cdt.ch/news/mondo/tutti-i-trucchi-delleconomia-russa-316396

[27] https://www.rainews.it/articoli/2022/04/elvira-nabiullina-confermata-governatrice-della-banca-di-russia-per-la-terza-volta-186feaae-9e25-431c-be6d-63fb2c5a6a32.html

[28] https://www.cdt.ch/news/mondo/tutti-i-trucchi-delleconomia-russa-316396

[29] https://banks.am/ru/news/newsfeed/23497

[30] https://www.rainews.it/articoli/2022/04/elvira-nabiullina-confermata-governatrice-della-banca-di-russia-per-la-terza-volta-186feaae-9e25-431c-be6d-63fb2c5a6a32.html

Nessun commento

Devi fare per commentare, è semplice e veloce.